สหรัฐฯ เติบโตเกินคาด

เมื่อวันที่ 26 ตุลาคม กระทรวงพาณิชย์สหรัฐฯ กล่าวว่าผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เพิ่มขึ้น 4.9% ในไตรมาสที่ 3 ปี 2566 สูงกว่าที่ผู้เชี่ยวชาญที่เข้าร่วมการสำรวจของ Dow Jones คาดการณ์ไว้ว่าจะเติบโตขึ้น 4.7% และยังสูงกว่าการเพิ่มขึ้น 2.1% ในไตรมาสที่ 2 อีกด้วย

ถือเป็นการเพิ่มขึ้นสูงสุดนับตั้งแต่ไตรมาสที่ 4 ปี 2564 แม้ว่าอัตราดอกเบี้ยจะพุ่งสูงขึ้นและมี "อุปสรรค" อื่นๆ มากมายก็ตาม ตั้งแต่เดือนมีนาคม 2022 ธนาคารกลางสหรัฐ (เฟด) ได้ปรับขึ้นอัตราดอกเบี้ยอ้างอิง 11 ครั้ง ส่งผลให้อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางอยู่ที่ 5.25-5.5% ซึ่งเป็นระดับสูงสุดในรอบ 22 ปีที่ 22 ที่น่าประหลาดใจคือ เศรษฐกิจ สหรัฐฯ ยังคงเติบโตค่อนข้างแข็งแกร่ง

แรงกระตุ้นหลักของการเติบโตทางเศรษฐกิจในไตรมาสที่ 3 ปี 2566 จะมาจากการใช้จ่ายของผู้บริโภค การส่งออก การลงทุนของครัวเรือน และการใช้จ่ายของ รัฐบาล การใช้จ่ายของผู้บริโภคด้านสินค้าเพิ่มขึ้นร้อยละ 4.8 ในขณะที่ด้านบริการเพิ่มขึ้นร้อยละ 3.6 ถือเป็นการเพิ่มขึ้นของการใช้จ่ายของผู้บริโภคสูงสุดนับตั้งแต่ปี 2021

ประสิทธิภาพการเติบโตของสหรัฐฯ ถือเป็นเรื่องน่าประหลาดใจ เนื่องจากนักเศรษฐศาสตร์หลายคนเชื่อมาก่อนว่าสหรัฐฯ อาจประสบภาวะเศรษฐกิจถดถอยเล็กน้อย ท่ามกลางการแห้งเหือดของเงินอุดหนุนจากยุคโควิดและอัตราดอกเบี้ยที่พุ่งสูงขึ้นในช่วงปีที่ผ่านมา

เศรษฐกิจสหรัฐฯ ยังคงเติบโตต่อไป แม้ว่าเฟดจะไม่เพียงแต่ปรับขึ้น อัตราดอกเบี้ย อย่างรวดเร็ว แต่ยังส่งสัญญาณว่าจะคงอัตราดอกเบี้ยไว้ในระดับสูงต่อไปเป็นเวลานานอีกด้วย

ด้วยการเติบโตทางเศรษฐกิจที่น่าประทับใจ ขณะที่อัตราเงินเฟ้อพื้นฐานของสหรัฐฯ เพิ่มขึ้นอย่างรวดเร็วในเดือนกันยายน (+0.3%) เฟดมีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยเป็นครั้งที่ 12 ในการประชุมสัปดาห์หน้า

ก่อนหน้านี้ ในการประชุมในช่วงกลางเดือนตุลาคม ประธานเฟด เจอโรม พาวเวลล์ กล่าวว่า เฟดพร้อมที่จะปรับขึ้นอัตราดอกเบี้ยอีกครั้ง หากเศรษฐกิจฟื้นตัวดีขึ้น แถลงการณ์ดังกล่าวออกมาในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีพุ่งสูงเกิน 5%

ไม่เพียงแต่สหรัฐฯ เท่านั้น ยุโรปยังมีจุดยืนที่แข็งกร้าวต่อนโยบายการเงินอีกด้วย ผู้เชี่ยวชาญบางคนแชร์กับสำนักข่าว Reuters ว่าธนาคารกลางยุโรป (ECB) ไม่น่าจะผ่อนปรนการดำเนินนโยบายการเงิน เร็วที่สุด ECB จะยกเลิกนโยบายในเดือนกรกฎาคม 2567 เท่านั้น

อัตราเงินเฟ้อในเขตยูโรยังคงอยู่สูงกว่าเป้าหมายเป็นสองเท่า ในขณะเดียวกันความขัดแย้งระหว่างอิสราเอลและฮามาสยังคุกคามที่จะผลักดันให้ราคาพลังงานสูงขึ้น วิกฤตในตลาดพันธบัตรของภูมิภาคยังทำให้ผู้กำหนดนโยบายของสหภาพยุโรประมัดระวังอีกด้วย

USD ที่แข็งค่าขึ้นส่งผลให้สกุลเงินเอเชียส่วนใหญ่ได้รับแรงกดดันอย่างหนัก เมื่อวันที่ 26 ตุลาคม เงินเยนของญี่ปุ่นทะลุเกณฑ์เตือนที่ 150 เยนต่อดอลลาร์สหรัฐ ซึ่งเป็นระดับต่ำสุดในรอบมากกว่า 1 ปี ที่นี่ถือเป็นพื้นที่ “อันตราย” ที่อาจได้รับการแทรกแซงจากรัฐบาลญี่ปุ่น

เศรษฐกิจเวียดนามเผชิญแรงกดดันมหาศาล

จะเห็นได้ว่าทุกครั้งที่เกิดความยากลำบาก สหรัฐฯ มักจะดันเงิน USD จำนวนมากเข้าสู่ตลาด เพื่อฟื้นฟูเศรษฐกิจหลังช่วงโควิด สหรัฐฯ ได้อัดฉีดเงินจำนวนมากผ่านนโยบายผ่อนคลายเชิงปริมาณ (EQ)

นี่ก็เป็นแนวโน้มทั่วไปของหลายประเทศเช่นกัน ประเทศต่างๆ ก็ยังทิ้งเงินเป็นจำนวนมาก นอกจากความขัดแย้ง ทางภูมิรัฐศาสตร์ แล้ว อัตราเงินเฟ้อยังเพิ่มสูงขึ้นอย่างรวดเร็ว นอกจากนี้ ยังเป็นช่วงเวลาที่ประเทศต่างๆ ถูกบังคับให้ดูดซับเงินเพื่อควบคุมเงินเฟ้อและอัตราแลกเปลี่ยน

สำหรับสหรัฐฯ การเติบโตทางเศรษฐกิจที่สูงและตลาดแรงงานที่เป็นบวกถือเป็นพื้นฐานที่ทำให้เฟดดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้นต่อไป

ในขณะเดียวกัน เศรษฐกิจของเอเชียหลายแห่ง รวมทั้งเวียดนาม กำลังเผชิญกับความยากลำบาก เนื่องจากไม่มีช่องทางเหลือให้กับการดำเนินนโยบายการเงินที่ผ่อนคลายมากนัก ในขณะที่อัตราแลกเปลี่ยน USD/VND ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

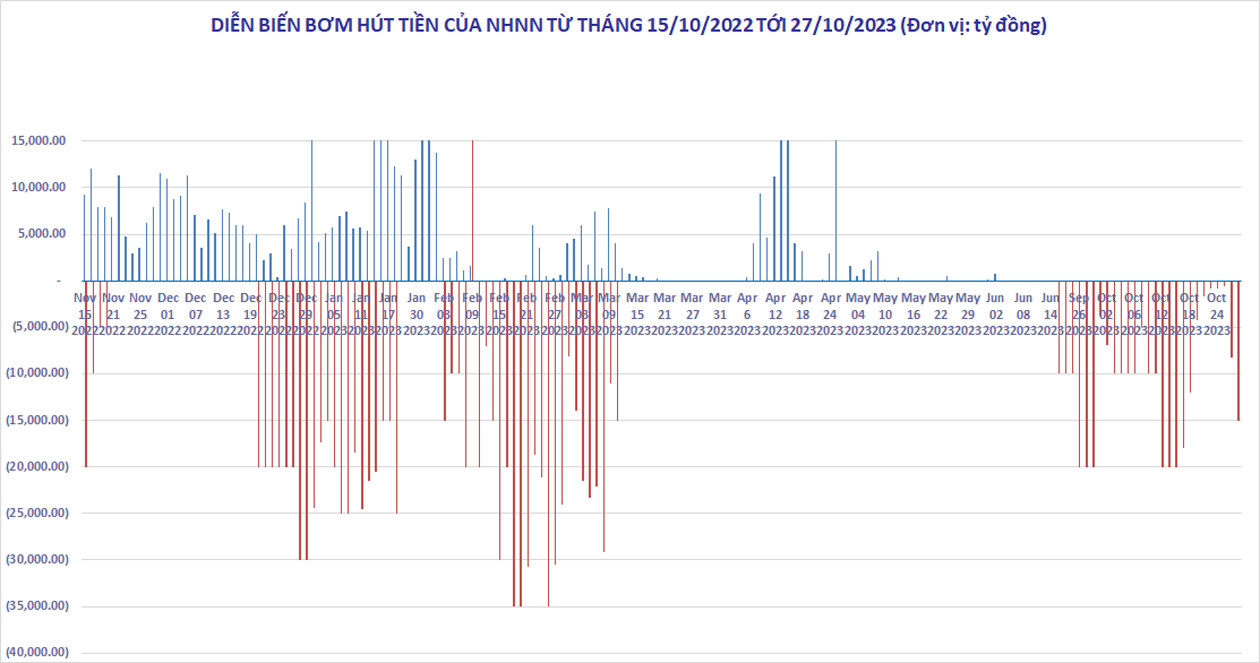

ตั้งแต่กลางเดือนตุลาคมจนถึงปัจจุบัน อัตราการแลกเปลี่ยน USD/VND สูงมากและไม่มีทีท่าว่าจะลดลง แม้ว่าธนาคารกลางจะใช้เวลา 5 สัปดาห์ในการถอนเงินออกจากตลาดเปิดอย่างหนักก็ตาม ณ วันที่ 27 ตุลาคม อัตราแลกเปลี่ยนกลางอยู่ที่ 24,107 VND ต่ำลงเพียง 3 VND จากระดับสูงสุดในประวัติศาสตร์ที่ 24,110 VND/USD ที่บันทึกไว้เมื่อวันที่ 20 ตุลาคม

ธนาคารส่วนใหญ่กำหนดราคาขายสกุลเงินดอลลาร์สหรัฐฯ ไว้ที่ 24,730-24,760 ดองต่อดอลลาร์สหรัฐฯ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปีและต่ำกว่าระดับสูงสุดในประวัติศาสตร์ที่ 24,888 VND/USD เพียงเล็กน้อยที่บันทึกเมื่อวันที่ 25 ตุลาคม 2022

เมื่อวันที่ 27 ตุลาคม ธนาคารแห่งรัฐเวียดนามได้ถอนเงินเกือบ 11,200 พันล้านดองจากตลาดเปิดเพื่อป้องกันไม่ให้อัตราแลกเปลี่ยน USD/VND เพิ่มขึ้น ตั้งแต่วันที่ 21 กันยายน จนถึงปัจจุบัน ธนาคารแห่งรัฐได้ถอนเงินออกไปทั้งหมดประมาณ 193,000 พันล้านดอง

กิจกรรมดูดเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้เมื่อสหรัฐฯ ยังคงดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้น และยุโรปยังคงต่อสู้กับภาวะเงินเฟ้อ อย่างไรก็ตาม หากธนาคารแห่งรัฐยังคงถอนเงินออกมากขึ้นเพื่อควบคุมอัตราแลกเปลี่ยนและเงินเฟ้อ อัตราดอกเบี้ยเชิงพาณิชย์ก็จะเพิ่มสูงขึ้นอีก สิ่งนี้อาจส่งผลกระทบต่อความพยายามของรัฐบาลที่จะฟื้นฟูการเติบโตทางเศรษฐกิจและธุรกิจอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัวจากผลกระทบในปี 2565

ล่าสุดทั้ง Agriseco Securities และ ACB Securities ต่างกล่าวกันว่าอัตราแลกเปลี่ยน USD/VND จะเผชิญกับแรงกดดันที่เพิ่มมากขึ้นในช่วงเวลาที่จะมาถึงนี้ เมื่อเฟดคาดการณ์ว่าอัตราดอกเบี้ยจะขึ้นในเดือนพฤศจิกายน ในขณะที่เวียดนามยังคงรักษาอัตราดอกเบี้ยต่ำไว้ เป็นไปได้มากที่สุดที่ธนาคารแห่งรัฐจะต้องมีโซลูชั่นเพิ่มเติม เช่น การขายล่วงหน้าสกุลเงินดอลลาร์สหรัฐให้กับธนาคาร

ในตอนนี้ USD ยังคงขยับขึ้นเล็กน้อย เมื่อวันที่ 27 ตุลาคม ดัชนี DXY พุ่งขึ้นแตะระดับ 106.6 จุด เพิ่มขึ้น 0.4% เมื่อสัปดาห์ที่แล้ว หลังจากสหรัฐฯ ประกาศการเติบโตทางเศรษฐกิจที่แข็งแกร่ง

ความขัดแย้งระหว่างอิสราเอลและฮามาสเมื่อเร็วๆ นี้ อาจทำให้เกิดภาวะเงินเฟ้อโลกเพิ่มขึ้นควบคู่ไปกับราคาน้ำมัน อัตราเงินเฟ้อที่ยังร้อนระอุอาจกระตุ้นให้สหรัฐฯ ขยายการดำเนินนโยบายการเงินที่เข้มงวดยิ่งขึ้น USD ยังคงเป็นแหล่งปลอดภัยและมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง คาดว่าสกุลเงินของสหรัฐฯ จะยังคงถูกซื้อมากเกินไป ซึ่งอาจส่งผลกระทบเชิงลบต่อตลาดการเงินโลก รวมถึงเวียดนามด้วย

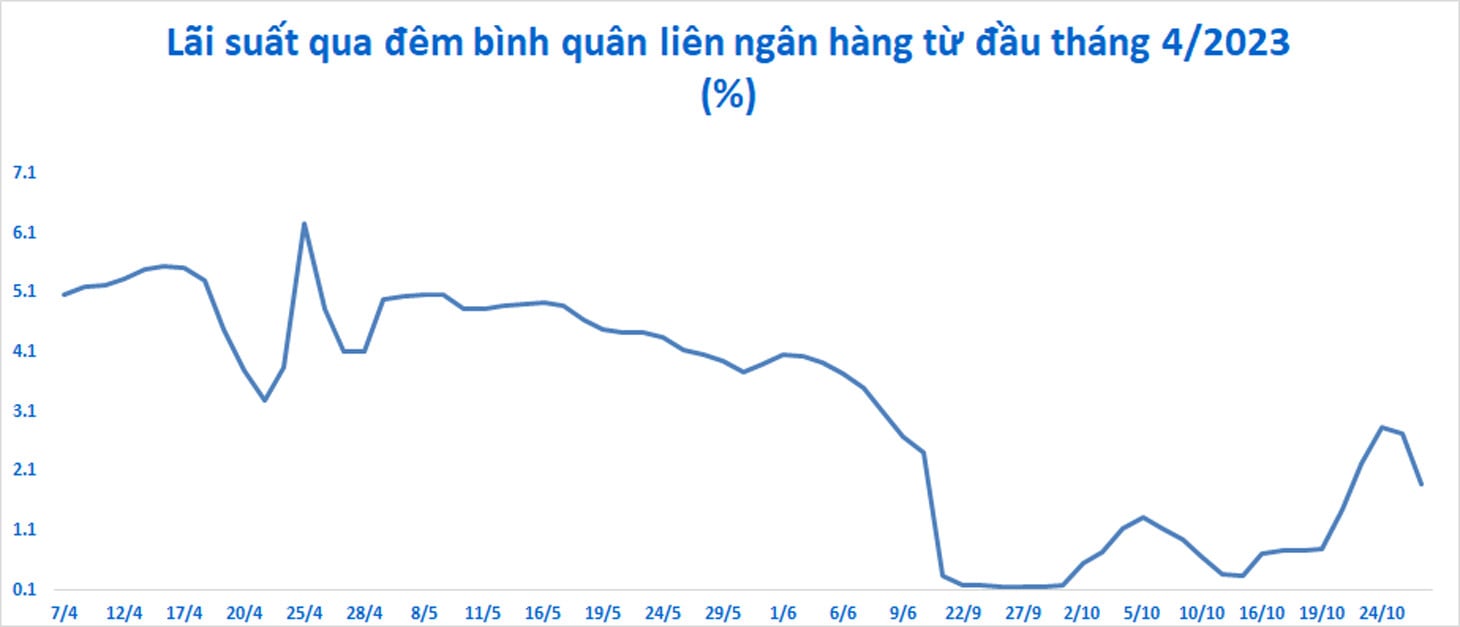

ในตลาดระหว่างธนาคาร อัตราดอกเบี้ยได้เพิ่มขึ้นอย่างรวดเร็วอีกครั้งเมื่อเร็ว ๆ นี้ (บางครั้งอัตราดอกเบี้ยข้ามคืนสูงถึง 2.84% ต่อปี) และเงินในตลาดก็ไม่ได้ถูกอีกต่อไป 2 นี่เป็นปัจจัยที่ทำให้เวียดนามประสบความยากลำบากในการลดอัตราดอกเบี้ยเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ แม้ว่าการเติบโตของสินเชื่อจะยังคงต่ำมาก และธุรกิจอสังหาริมทรัพย์และการผลิตกำลังเผชิญกับความยากลำบากกับต้นทุนทางการเงินที่สูงก็ตาม

แหล่งที่มา

![[ภาพ] เลขาธิการพรรคโตลัมเข้าร่วมการประชุมเพื่อทบทวนการดำเนินการตามคำสั่งหมายเลข 05 ของโปลิตบูโรในรอบ 10 ปี และประเมินผลลัพธ์ของการดำเนินการตามคำสั่งหมายเลข 09 ของคณะกรรมการพรรคความมั่นคงสาธารณะส่วนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[ภาพ] ภาพพาโนรามาพิธีเปิดการแข่งขันเทเบิลเทนนิสชิงแชมป์แห่งชาติหนังสือพิมพ์หนานดาน ครั้งที่ 43](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[ภาพ] ภาพระยะใกล้ของสะพาน Tang Long เมือง Thu Duc หลังจากซ่อมแซมร่องน้ำ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[ภาพ] ประธานาธิบดีเลือง เกวง มอบป้ายสมาชิกพรรคครบรอบ 40 ปี ให้แก่หัวหน้าสำนักงานประธานาธิบดีเล คานห์ ไห](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ตรวจสอบความคืบหน้าโครงการศูนย์นิทรรศการและการแสดงสินค้าแห่งชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[วิดีโอ] - เพิ่มมูลค่าผลิตภัณฑ์ OCOP ของกวางนามผ่านการเชื่อมโยงการค้า](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

การแสดงความคิดเห็น (0)