ตามการวิจัยตลาดพลังงานและที่ปรึกษาของ Wood Mackenzie คาดว่าความต้องการก๊าซในเวียดนามจะเพิ่มขึ้นเฉลี่ย 12% ต่อปี และจะเพิ่มขึ้นเป็นสามเท่าในช่วงกลางทศวรรษ 2030

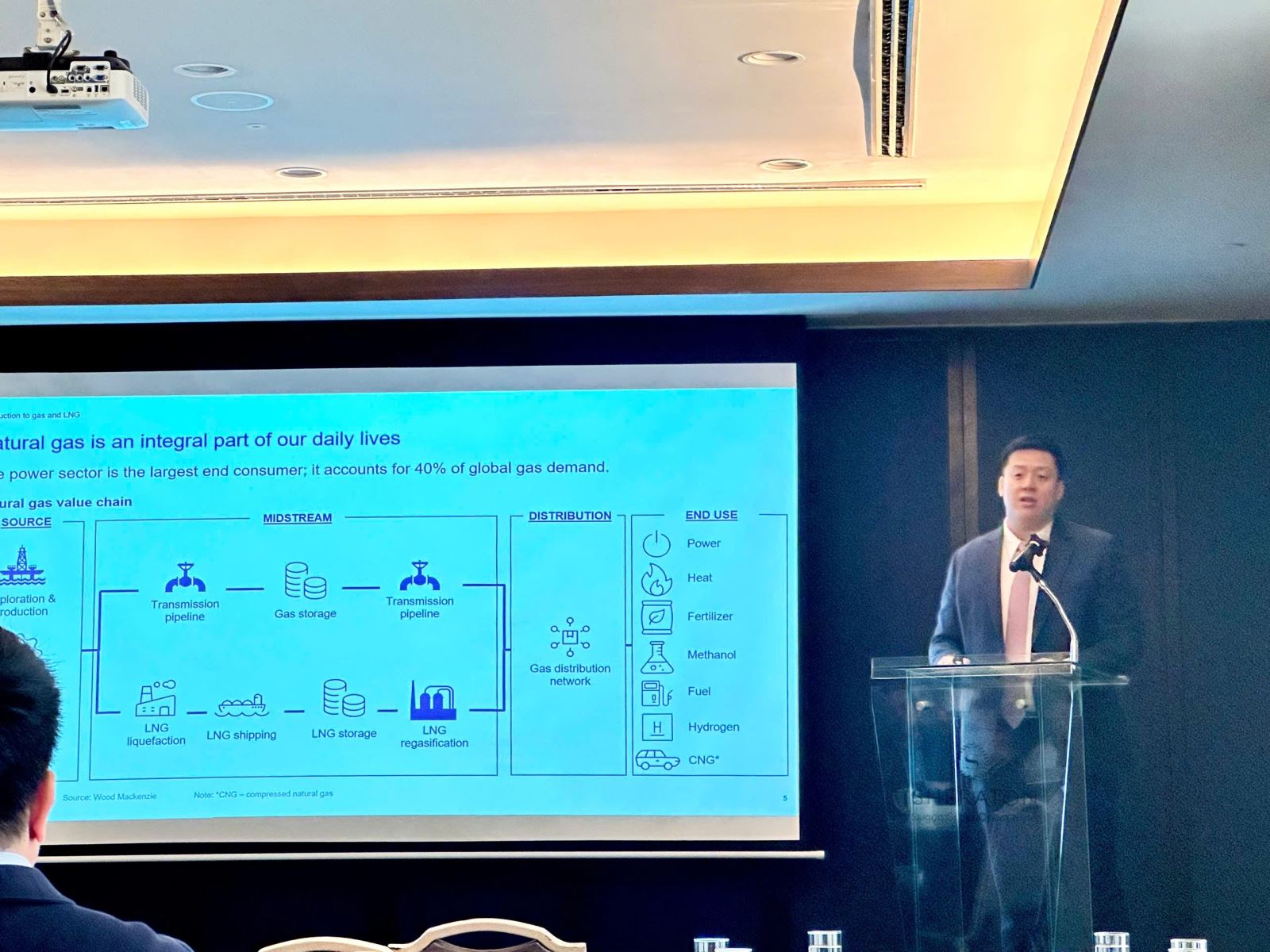

เช้าวันที่ 5 กันยายนที่ผ่านมา ณ การประชุมเชิงปฏิบัติการเรื่อง “ก๊าซธรรมชาติเหลว (LNG): การส่งเสริมการพัฒนาอย่างยั่งยืนของเวียดนาม” นาย Joshua Ngu รองประธานภูมิภาคเอเชียแปซิฟิกของ Wood Mackenzie กล่าวว่า เหตุผลที่ความต้องการก๊าซของเวียดนามเพิ่มขึ้นนั้น เป็นเพราะเวียดนามกำลังดำเนินการมุ่งสู่การปล่อยคาร์บอนสุทธิเป็นศูนย์ภายในปี 2050 ตามที่รัฐบาลได้ให้คำมั่นในการประชุม COP26

อย่างไรก็ตาม เพื่อบรรลุความมุ่งมั่นนี้ เวียดนามจะต้องมีกลยุทธ์ในการเปลี่ยนผ่านด้านพลังงานแบบค่อยเป็นค่อยไป ดังนั้นการเติบโตทางเศรษฐกิจของเวียดนามจึงขึ้นอยู่กับการลงทุนเชิงยุทธศาสตร์ เช่น โครงสร้างพื้นฐานที่เผาไหม้ สัญญา LNG และการปฏิรูปนโยบายที่สำคัญ

นายโจชัว หงู เปิดเผยว่า การบริโภคก๊าซของเวียดนามจะเพิ่มขึ้นจาก 8 ล้านตันเทียบเท่าน้ำมันดิบ (Mtoe) ในปี 2020 เป็น 20 Mtoe ในปี 2035 และในช่วงเปลี่ยนผ่านนี้ สัดส่วนของถ่านหินที่บริโภคจะลดลง 7 Mtoe ในปี 2050 ที่น่าสังเกตคือ ภาคการผลิตไฟฟ้าจะยังคงเป็นผู้นำในการบริโภคก๊าซ โดยคาดการณ์ว่าเชื้อเพลิงชนิดนี้จะมีส่วนสนับสนุนผลผลิตไฟฟ้าทั้งหมดสูงถึง 14% ในปี 2030

นอกเหนือจากความต้องการก๊าซที่เพิ่มขึ้นตามที่คาดการณ์ไว้แล้ว เวียดนามยังเผชิญกับความท้าทายมากมายในการผลิตภายในประเทศด้วย แหล่งก๊าซธรรมชาติที่มีอยู่ในปัจจุบัน ซึ่งส่วนใหญ่ตั้งอยู่ในภูมิภาคตะวันออกเฉียงใต้ กำลังเข้าสู่ช่วงการหมดลง ส่งผลให้ปริมาณก๊าซธรรมชาติสำหรับใช้ภายในประเทศลดลงร้อยละ 25 ในช่วง 5 ปีที่ผ่านมา

จากการพัฒนาล่าสุด เช่น การตัดสินใจลงทุน (FID) ของบล็อก B ในแอ่งมาเลย์ ซึ่งคาดว่าจะเพิ่มการผลิตก๊าซได้ 0.4 พันล้านลูกบาศก์ฟุต (เทียบเท่ากับ 11.3 ล้านลูกบาศก์เมตร) ต่อวันภายในปี 2573 หรือการก่อสร้างท่อส่งก๊าซจากบล็อกสัญญาแบ่งปันการผลิตน้ำมันและก๊าซทูน่า (อินโดนีเซีย) และทะเลนาตูน่า คาดว่าจะมีการขนส่งก๊าซไปยังเวียดนามตั้งแต่ทศวรรษ 2030 เป็นต้นไป ด้วยเหตุนี้ Wood Mackenzie จึงคาดการณ์ว่าในอนาคต ปริมาณก๊าซที่ยังไม่พบ (YTF) หลังปี 2030 จะถูกกระจายไปทั้งทางตอนเหนือและตอนใต้ของเวียดนาม

อย่างไรก็ตาม นอกเหนือจากข้อได้เปรียบเหล่านี้ เวียดนามยังเผชิญกับความเสี่ยงจากความผันผวนของราคาในตลาดก๊าซเนื่องจากการขาดแคลนอุปทาน LNG ที่แน่นอน งานวิจัยของ Wood Mackenzie แสดงให้เห็นว่าเวียดนามเปิดรับเฉพาะตลาด LNG เพียงอย่างเดียวเท่านั้น และไม่ได้ลงนามในสัญญาซื้อขาย LNG ระยะยาวใดๆ เลย

นาย Raghav Mathur เปิดเผยว่า ส่วนต่างระหว่างราคาไฟฟ้าที่ผลิตจาก LNG สัญญาซื้อขายไฟฟ้า และโครงการโรงไฟฟ้า LNG ที่ไม่ได้มีความคืบหน้ามากนัก ได้กลายเป็นอุปสรรคสำคัญในการลงนามสัญญา LNG ในประเทศเวียดนาม

เพื่อแก้ไขสถานการณ์ดังกล่าว วูด แม็คเคนซี่เชื่อว่าการพัฒนาโครงสร้างพื้นฐานด้านก๊าซใหม่จะช่วยบรรเทาความกังวลเกี่ยวกับการขาดแคลนก๊าซ เป็นไปได้อย่างแน่นอน เพราะปัจจุบันเครือข่ายท่อส่งน้ำมันหลักของเวียดนามกระจุกตัวอยู่ในภาคใต้ ซึ่งเป็นศูนย์กลางเศรษฐกิจของนครโฮจิมินห์

นอกจากนี้ ยังมีการสร้างสถานี LNG สองแห่งในภาคใต้ โดยสถานี Thi Vai LNG เปิดดำเนินการแล้ว และสถานี Hai Linh คาดว่าจะเปิดดำเนินการได้ในเดือนกันยายน 2024 โครงการสถานี LNG อื่นๆ อีกหลายโครงการอยู่ในขั้นตอนการศึกษาความเป็นไปได้ คาดว่าจะเปิดดำเนินการได้ในช่วงต้นทศวรรษ 2030

ตามการวิเคราะห์ของ Wood Mackenzie เวียดนามควรพัฒนาความสัมพันธ์เชิงความร่วมมือมากขึ้นกับผู้ให้บริการโซลูชั่นที่มีความสามารถในการตอบสนองความต้องการของประเทศ ในปัจจุบัน มีซัพพลายเออร์ที่มีชื่อเสียงหลายรายดำเนินการอยู่ในเวียดนาม รวมถึง Petronas ซึ่งเป็นผู้ผลิต LNG แบบบูรณาการรายใหญ่ที่สุดแห่งหนึ่งของโลก โดยมีปริมาณ LNG มากกว่า 36 ล้านตันต่อปี และมีโรงงานในบินตูลู ประเทศออสเตรเลีย อียิปต์ และเร็วๆ นี้ก็จะรวมถึงแคนาดาด้วย

ตามรายงานของหนังสือพิมพ์ทินทัค

ที่มา: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการบริหารโครงการสนามบิน Gia Binh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/6d3bef55258d417b9bca53fbefd4aeee)

การแสดงความคิดเห็น (0)