กระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร ได้ส่งหนังสืออย่างเป็นทางการถึงกระทรวงการคลัง เพื่อพิจารณาขจัดปัญหาที่สื่อมวลชนต้องเผชิญใน 5 ประเด็น หัวหน้าฝ่ายสื่อสารมวลชน เปิดเผยว่า รัฐมนตรีว่าการกระทรวงเทคโนโลยีสารสนเทศและการสื่อสารมีความกังวลมาก เมื่อหน่วยงานสื่อสารมวลชนผลิตบทความข่าวตามคำสั่งของพรรคและรัฐ แต่ไม่ได้รับการสนับสนุนใดๆ

เสนอลดหย่อนภาษี 10% แก่สำนักข่าว

ในกลุ่มความเห็นเรื่องนโยบายภาษี ตามข้อมูลของกระทรวงสารสนเทศและการสื่อสาร ปัจจุบัน สำนักข่าวประเภทสื่อสิ่งพิมพ์ ได้รับสิทธิลดหย่อนภาษีเงินได้นิติบุคคลจากรัฐบาลในอัตราภาษี 10 เปอร์เซ็นต์ อย่างไรก็ตาม ในปัจจุบันหน่วยงานต่างๆ จำนวนมากมีสื่อสิ่งพิมพ์ตั้งแต่สองประเภทขึ้นไป (สื่อคำพูด สื่อภาพ สื่อสิ่งพิมพ์ สื่ออิเล็กทรอนิกส์) ซึ่งทั้งหมดทำหน้าที่ทางการเมืองและให้ข้อมูลที่จำเป็น

ผู้เชี่ยวชาญด้านบัญชีการเงินให้สัมภาษณ์กับผู้สื่อข่าวหนังสือพิมพ์ลาวดงว่า “ปัจจุบัน เนื่องมาจากต้นทุนที่สูง ทำให้สื่อสิ่งพิมพ์ส่วนใหญ่ขาดทุน ดังนั้นอัตราภาษี 10% จึงไม่ได้ช่วยสนับสนุนมากนัก ในขณะที่สื่อประเภทอื่น เช่น วิทยุ อิเล็กทรอนิกส์ และโทรทัศน์... สามารถสร้างรายได้ ทำหน้าที่ทางการเมือง และให้ข้อมูลที่จำเป็นได้ แต่ยังคงเสียภาษีในอัตราเดียวกับธุรกิจปกติ ดังนั้น นโยบายสนับสนุนจึงไม่ได้เน้นที่แกนหลักอย่างแท้จริง”

ปัจจุบัน กระทรวงเทคโนโลยีสารสนเทศและการสื่อสารเสนอให้รัฐบาลรวมการใช้มาตรการภาษีเงินได้นิติบุคคลที่ให้สิทธิพิเศษกับสื่อทุกประเภท เพื่อสร้างเงื่อนไขที่เอื้ออำนวยต่อสื่อ และอำนวยความสะดวกในการจัดการบัญชีและภาษี

สับสนว่าอะไรเกิดก่อน ไก่กับไข่?

เรื่องที่ร้อนแรงที่สุดในตอนนี้ คือ ความไม่เพียงพอในการบังคับใช้กฎเกณฑ์ที่กระทรวงการคลังออกให้

สำนักข่าวหลายแห่งสับสนว่าควรจะกำหนดราคาหน่วยก่อนหรือรอให้มีคำสั่งซื้อก่อนจึงจะกำหนดราคาหน่วย? เรื่องนี้ก็ไม่ต่างจากคำถามที่ว่า “ไก่กับไข่ อะไรเกิดก่อนกัน?”

สิ่งที่ขัดแย้งกันก็คือเมื่อกระทรวงและสาขาต่างๆ สั่งโฆษณาชวนเชื่อ พวกเขาจะต้องการราคาหน่วยในการประเมิน แต่เมื่อสำนักข่าวสร้างราคาหน่วยของตัวเองและส่งให้กับหน่วยงานกำกับดูแลและหน่วยงานที่เกี่ยวข้อง สำนักข่าวจะได้รับคำขอให้วางคำสั่งซื้อก่อนที่จะสามารถประเมินราคาหน่วยได้

ผู้สื่อข่าวหนังสือพิมพ์ลาวดง ผู้เชี่ยวชาญด้านการเงินและการบัญชี ให้สัมภาษณ์ว่า “มันเหมือนวงจรอุบาทว์ที่ทำให้สำนักข่าวต่างๆ สับสนเรื่องการกำหนดราคาสินค้า เช่น ผู้ซื้อมักจะถามราคาสินค้าก่อนตัดสินใจซื้อเสมอ หากสินค้ามีราคาขายในขณะนั้น กระบวนการซื้อขายก็จะราบรื่นและสะดวกสบาย แต่ปัจจุบัน ผู้ขายไม่สามารถกำหนดราคาสินค้าได้ตามอำเภอใจ แต่ต้องขออนุญาตจากผู้บังคับบัญชาเสียก่อนจึงจะลงราคาได้ เมื่อขอประกาศราคาสินค้า ผู้บังคับบัญชาต้องดูคำสั่งซื้อก่อนจึงจะอนุมัติราคาสินค้าได้ อย่างไรก็ตาม ในเวลานี้ ผู้ขายไม่มีคำสั่งซื้อในมือ”

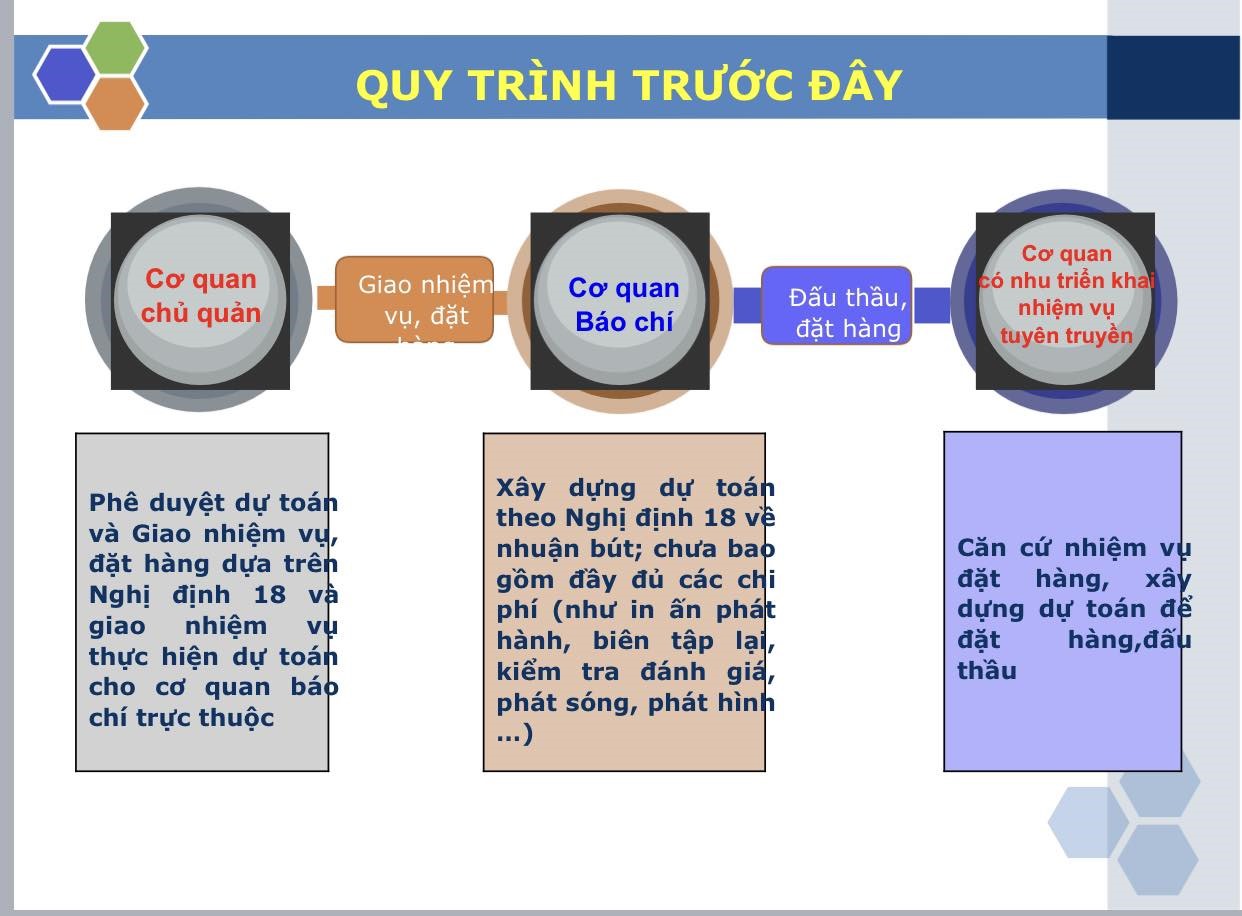

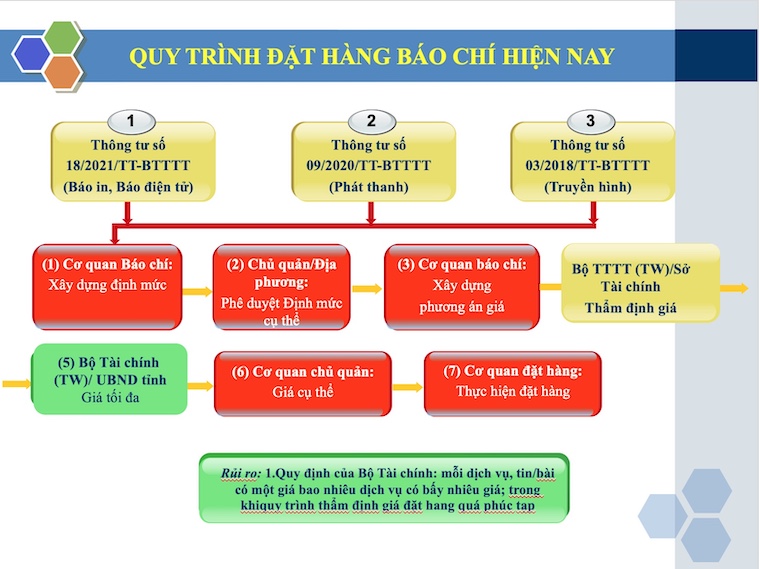

ก่อนหน้านี้ การกำหนดราคาต่อหน่วยจะผ่านเพียง 3 ขั้นตอน: หน่วยงานจัดการมอบหมายงานให้กับสำนักข่าว จากนั้นจึงเสนอราคาให้หน่วยงานที่ต้องการดำเนินงานโฆษณาชวนเชื่อ ปัจจุบันการกำหนดราคาหน่วยต้องประกอบด้วย 7 ขั้นตอน ได้แก่:

ขั้นตอนที่ 1: สำนักข่าวกำหนดมาตรฐาน

ขั้นตอนที่ 2: หน่วยงานที่มีอำนาจหน้าที่กำหนดบรรทัดฐานที่ชัดเจน

ขั้นตอนที่ 3: หน่วยงานสื่อพัฒนาแผนการกำหนดราคา

ขั้นตอนที่ 4 : ส่งให้กระทรวงสารสนเทศและการสื่อสาร/กรมการคลังประเมินราคา

ขั้นตอนที่ 5 : กระทรวงการคลัง/คณะกรรมการประชาชนจังหวัดกำหนดราคาสูงสุด

ขั้นตอนที่ 6: หน่วยงานกำกับดูแลกำหนดราคาที่เฉพาะเจาะจง

ขั้นตอนที่ 7: หน่วยงานดำเนินการสั่งการ

ผู้แทนกระทรวงสารสนเทศและการสื่อสาร กล่าวว่า กระทรวงการคลังจำเป็นต้องลดขั้นตอนการดำเนินการที่ยุ่งยากซับซ้อนลง เพื่อช่วยเร่งความคืบหน้าในการดำเนินการ โดยเฉพาะอย่างยิ่ง จำเป็นต้องลดขั้นตอนกลางในการกำหนดราคา: มอบหมายให้หน่วยงานที่มีอำนาจหน้าที่ประเมินแผนการกำหนดราคาและส่งให้กระทรวงการคลังกำหนดราคาสูงสุด (ราคาสูงสุดอาจเป็นราคาที่เจาะจงก็ได้)

กระทรวงเทคโนโลยีสารสนเทศและการสื่อสารได้ส่งหนังสือแจ้งไปยังกระทรวงการคลัง เพื่อขอปรับปรุงระเบียบต่างๆ เกี่ยวกับกลไกการบริหารเงินของหน่วยงานบริการสาธารณะ กลไกการจัดซื้อจัดจ้าง และการกำหนดราคาบริการสาธารณะโดยใช้เงินงบประมาณแผ่นดิน เพื่อบรรเทาปัญหาให้กับสำนักข่าว

ด้วยเหตุนี้ กระทรวงสารสนเทศและการสื่อสารจึงเสนอให้กระทรวงการคลังพิจารณาประเด็นต่างๆ ใน 5 ประเด็น ได้แก่ ประการแรก แก้ไขและเพิ่มเติมพระราชกฤษฎีกา 60 เกี่ยวกับกลไกการควบคุมตนเองทางการเงินของหน่วยงานบริการสาธารณะ กลุ่มความคิดเห็นที่ 2 คือ กลไกการมอบหมายงาน การสั่งการหรือการประมูลเพื่อจัดหาผลิตภัณฑ์และบริการด้านอาชีพของรัฐโดยใช้เงินงบประมาณแผ่นดินจากแหล่งรายจ่ายประจำ ความคิดเห็นกลุ่มที่ 3 เกี่ยวข้องกับกฎหมายว่าด้วยราคา ประการที่สี่คือกลุ่มความคิดเห็นเกี่ยวกับนโยบายภาษี ประการที่ห้า คือ ความคิดเห็นเกี่ยวกับการจัดงบประมาณดำเนินงาน การจัดซื้ออุปกรณ์ดำเนินงานให้กับหน่วยงานสื่อมวลชน และการกำหนดแนวทางการใช้จ่ายให้กับหน่วยงานสื่อมวลชน

แหล่งที่มา

![[ภาพ] มหัศจรรย์เมฆห้าสีคู่บนเขาบาเด็นในวันพิธีแห่พระบรมสารีริกธาตุ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

![[ภาพ] กองทัพรัสเซียแสดงพลังในขบวนพาเหรดฉลองชัยชนะเหนือลัทธิฟาสซิสต์ครบ 80 ปี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมรัฐบาลพิเศษเกี่ยวกับการจัดหน่วยงานบริหารในทุกระดับ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[ภาพ] เลขาธิการใหญ่โตลัมและผู้นำนานาชาติเข้าร่วมขบวนพาเหรดฉลองครบรอบ 80 ปีแห่งชัยชนะเหนือลัทธิฟาสซิสต์ในรัสเซีย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/4ec77ed7629a45c79d6e8aa952f20dd3)

การแสดงความคิดเห็น (0)