ขจัดอุปสรรค “การระดมทุนล่วงหน้า”: เสนอเพิ่มเวลาเจรจาอีก 1 วัน หากนักลงทุนต่างชาติยังไม่ชำระเงิน

กรณีทำรายการไม่สำเร็จ มีข้อเสนอว่าไม่จำเป็นต้องขายทันทีเมื่อหลักทรัพย์อยู่ในบัญชีซื้อขายเอง แต่ควรมีเวลาเพิ่มเติมอีกหนึ่งวันเพื่อให้ผู้ลงทุนสถาบันต่างประเทศได้เจรจากับบริษัทหลักทรัพย์

|

| การแก้ไขปัญหาคอขวดในการระดมทุนล่วงหน้าถือเป็นหัวข้อสำคัญประการหนึ่งในการประชุมเชิงปฏิบัติการ ทางวิทยาศาสตร์ เกี่ยวกับแนวทางแก้ไขเพื่อยกระดับตลาดหุ้นเวียดนาม |

เสนอเพิ่มวันเจรจา

นักลงทุนสถาบันต่างประเทศสามารถซื้อขายโดยไม่ต้องมีหลักประกัน 100% บริษัทหลักทรัพย์จะประเมินความสามารถของลูกค้าในการกำหนดระดับมาร์จิ้นที่ตกลงกันไว้... หากผู้ลงทุนสถาบันต่างประเทศขาดเงินชำระ บริษัทหลักทรัพย์ที่ผู้ลงทุนวางคำสั่งซื้อจะเป็นผู้รับผิดชอบในการชำระเงินส่วนที่ขาดผ่านบัญชีของตนเอง

การจัดหาเงินล่วงหน้าคือข้อกำหนดที่ต้องมีเงินอยู่ในบัญชีของสถาบันชำระเงินก่อนที่สถาบันชำระเงินจะสามารถใช้บัญชีนั้นสำหรับการชำระเงินได้

การจัดหาเงินล่วงหน้าคือข้อกำหนดที่ต้องมีเงินอยู่ในบัญชีของสถาบันชำระเงินก่อนที่สถาบันชำระเงินจะสามารถใช้บัญชีนั้นสำหรับการชำระเงินได้เหล่านี้เป็นเนื้อหาที่ถูกเสนอในร่าง หนังสือเวียนแก้ไขและเพิ่มเติมบทความจำนวนหนึ่งของหนังสือเวียนที่ควบคุมการทำธุรกรรมหลักทรัพย์บนระบบซื้อขายหลักทรัพย์ การเคลียร์และชำระหนี้ธุรกรรมหลักทรัพย์ (หนังสือเวียน 120/2020/TT-BTC)

นายเหงียน คั๊ก ไห ผู้อำนวยการฝ่ายกฎหมายหลักทรัพย์และการควบคุมการปฏิบัติตามกฎหมายของ SSI ยังได้เสนอแนะว่าหน่วยงานจัดการควรพิจารณาเพิ่มเวลาอีกหนึ่งวันเพื่อให้นักลงทุนต่างชาติเสนอการเจรจาในกรณีที่ธุรกรรมการชำระเงินไม่สำเร็จ นายไห่กล่าวถึงข้อเสนอนี้ในการประชุมเชิงปฏิบัติการทางวิทยาศาสตร์เกี่ยวกับแนวทางแก้ไขเพื่อยกระดับตลาดหุ้นเวียดนาม ซึ่งจัดโดยสถาบันกลยุทธ์และนโยบายทางการเงิน ร่วมกับสำนักงานคณะกรรมการกำกับหลักทรัพย์แห่งรัฐ เมื่อวันที่ 16 เมษายน

ดังนั้นจึงไม่จำเป็นต้องขายหลักทรัพย์ที่มาในวัน T+2 ทันที ในกรณีที่ไม่สามารถเจรจาได้ จะมีการบังคับขาย

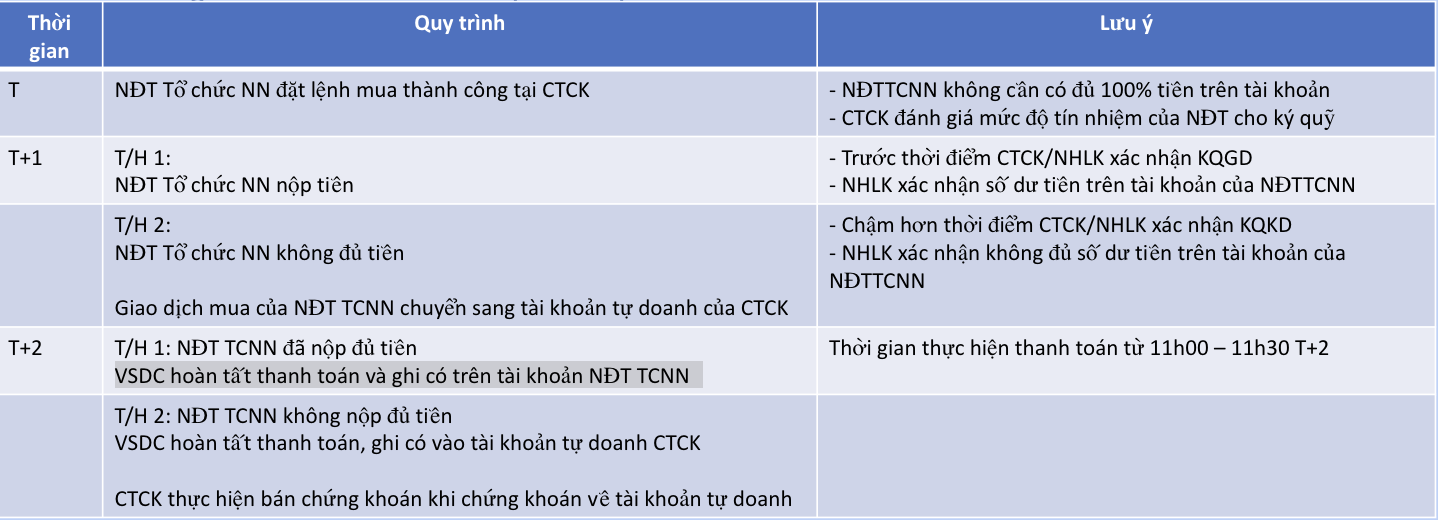

ขณะนี้ กระทรวงการคลัง อยู่ระหว่างรวบรวมความคิดเห็นเกี่ยวกับร่างหนังสือเวียนที่แก้ไขและเพิ่มเติมมาตราต่างๆ ของหนังสือเวียนที่ควบคุมการทำธุรกรรมหลักทรัพย์ในระบบซื้อขายหลักทรัพย์ การเคลียร์และชำระหนี้ธุรกรรมหลักทรัพย์; การดำเนินงานของบริษัทหลักทรัพย์และการเปิดเผยข้อมูลในตลาดหลักทรัพย์ โดยเฉพาะอย่างยิ่งเนื้อหาที่สำคัญในร่างฯ คือการทำธุรกรรมโดยไม่ต้องฝากเงินของนักลงทุนสถาบันต่างประเทศ 100% ต่อไปนี้คือคำสั่งชำระเงินของศูนย์รับฝากหลักทรัพย์เวียดนาม (VSDC) ที่สมาชิกตลาดกำลังรออยู่

นายเดือง ง็อก ตวน รองกรรมการผู้จัดการ บริษัท ศูนย์รับฝากหลักทรัพย์และเคลียริ่งเวียดนาม (VSDC) กล่าวว่า ตามกระบวนการร่างปัจจุบัน ในวันที่ T+1 หากนักลงทุนสถาบันต่างประเทศไม่มีเงินเพียงพอ ธุรกรรมการซื้อจะถูกโอนไปยังบัญชีของบริษัทหลักทรัพย์ ขั้นตอนต่อไป ในวันที่ T+2 VSDC จะดำเนินการชำระเงินและเครดิตเข้าบัญชีของผู้ลงทุน หากผู้ลงทุนฝากเงินเพียงพอภายในเวลาชำระเงินตั้งแต่ 11.00 - 11.30 น. ของวัน T+2 หากนักลงทุนไม่ชำระเงินเพียงพอภายในวันทำการ T+2 ทาง VSDC จะดำเนินการชำระเงินให้และโอนเข้าบัญชีซื้อขายของบริษัทหลักทรัพย์

|

| ขั้นตอนการจ่ายเงินไม่ต้องวางมัดจำก่อนซื้อขาย - ที่มา : VSDC |

การประชุมยังได้บันทึกความคิดเห็นและข้อเสนอแนะชุดหนึ่งเกี่ยวกับการยกเลิกข้อกำหนดการฝากเงินล่วงหน้า ซึ่งเป็นหนึ่งในอุปสรรคสองประการที่องค์กรจัดอันดับและสถาบันการเงินระหว่างประเทศรายใหญ่เชื่อว่าตลาดหุ้นเวียดนามจำเป็นต้องมุ่งเน้นไปที่การปรับปรุงและมีมาตรการที่ต้องแก้ไข เพื่อสร้างเงื่อนไขให้นักลงทุนต่างชาติเข้ามามีส่วนร่วม ตลอดจนมุ่งไปสู่เป้าหมายในการยกระดับตลาดจากแนวชายแดนไปสู่ตลาดเกิดใหม่ภายในปี 2568

เกี่ยวกับกำหนดเวลาในการกำหนดภาระผูกพันในการชำระเงิน ณ การประชุมเชิงปฏิบัติการ ตัวแทน FTSE เสนอให้กำหนดเวลาดังกล่าวควรเป็นวันเดียวกับวันชำระเงิน นายเหงียน คั๊ก ไห ผู้อำนวยการสำนักงานกฎหมายและการควบคุมการปฏิบัติตามกฎหมายหลักทรัพย์ SSI กล่าวว่า นักลงทุนต่างชาติมีความเห็นเช่นเดียวกันว่าต้องการ "ส่งมอบเงินและรับหลักทรัพย์" ในเวลาเดียวกัน และเสนอให้เปลี่ยนเวลาแจ้งข้อผิดพลาดจาก T+1 เป็น T+2

ปัญหาความสมดุลระหว่างประสิทธิภาพและความปลอดภัย

ในความเป็นจริง เมื่อใช้กลไกใหม่นี้ ไม่ใช่ว่าธุรกรรมทั้งหมดจะล้มเหลว อย่างไรก็ตาม แม้ว่าจะมีความเป็นไปได้เพียงเล็กน้อย ก็ยังจำเป็นต้องสร้างขั้นตอนมาตรฐานในกรณีที่เกิดมีวิธีแก้ปัญหา และหลีกเลี่ยงความเสี่ยงต่อระบบการชำระเงิน ส่วนเรื่องของการแก้ไขปัญหาคอขวด “การระดมทุนล่วงหน้า” ที่ต้องดำเนินการไปทั้ง 2 ขั้นตอน ทั้งเพื่อปรับปรุงประสิทธิภาพให้กับนักลงทุน แต่ยังคงมั่นใจว่าไม่มีความเสี่ยง เป็นสิ่งที่นางสาวหวู่ ถิ ชาน ฟอง ประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เน้นย้ำเช่นกัน

ภายใต้ข้อเสนอใหม่ในการกำหนดภาระผูกพันการชำระเงินในวันที่ T+2 แทนวันที่ T+1 ตัวแทน VSDC กล่าวว่าจำเป็นต้องมีการประเมินเพิ่มเติมโดยพิจารณาจากความสมดุลของประสิทธิภาพและความปลอดภัย โดยเฉพาะอย่างยิ่ง ตามที่ นายตวน กล่าว ความท้าทายในกรณีนี้คือ หากนักลงทุนไม่มีเงินเพียงพอในวันชำระเงิน จะต้องใช้เวลาในการจัดการปัญหาทางเทคนิค เช่น การโอนภาระผูกพันการชำระเงิน นอกจากนี้ในกรณีที่บริษัทหลักทรัพย์ไม่จัดเตรียมเงินทุนไว้เพียงพอ ก็จะส่งผลกระทบต่อความปลอดภัยในการดำเนินการชำระเงินอีกด้วย

ภายใต้หลักการปัจจุบัน บริษัทหลักทรัพย์กำหนดขีดจำกัดโดยพิจารณาจากการประเมินศักยภาพของนักลงทุนต่างชาติ ในปัจจุบัน หนังสือเวียนมีความยืดหยุ่นมากและสามารถใช้ระดับมาร์จิ้นที่แตกต่างกันได้ นายเหงียน คัค ไฮ ผู้อำนวยการสำนักงานกฎหมายและการควบคุมการปฏิบัติตามกฎหมายหลักทรัพย์ เอสเอสไอ กล่าวว่า บริษัทหลักทรัพย์แห่งนี้จะประเมินความสามารถของนักลงทุนและจะให้วงเงิน 100%

ภายใต้หลักการปัจจุบัน บริษัทหลักทรัพย์กำหนดขีดจำกัดโดยพิจารณาจากการประเมินศักยภาพของนักลงทุนต่างชาติ ในปัจจุบัน หนังสือเวียนมีความยืดหยุ่นมากและสามารถใช้ระดับมาร์จิ้นที่แตกต่างกันได้ นายเหงียน คัค ไฮ ผู้อำนวยการสำนักงานกฎหมายและการควบคุมการปฏิบัติตามกฎหมายหลักทรัพย์ เอสเอสไอ กล่าวว่า บริษัทหลักทรัพย์แห่งนี้จะประเมินความสามารถของนักลงทุนและจะให้วงเงิน 100%“อย่างไรก็ตาม บริษัทหลักทรัพย์ขนาดเล็กสามารถใช้มาร์จิ้นเรทที่ต่ำกว่าได้ ในความเห็นของฉัน นี่เป็นเรื่องที่น่ากังวล เพราะเมื่อทำงานร่วมกับองค์กรต่างประเทศ จำเป็นต้องมีความโปร่งใส ความเท่าเทียม และความสม่ำเสมอในตลาด หากบริษัทหลักทรัพย์บางแห่งใช้เรท 10-20% การแก้ปัญหาจะไม่ครอบคลุมทั้งหมด” ตัวแทน SSI ยังเน้นย้ำด้วย

หลักการดำเนินการจะยึดตามการประเมินความสามารถและการกำหนดระดับมาร์จิ้นของบริษัทหลักทรัพย์เพื่อให้แน่ใจว่าสามารถชำระเงินได้ในวันที่ชำระเงิน กรณีผู้ลงทุนต่างประเทศไม่มีสิทธิ์ชำระหนี้ ภาระชำระหนี้จะถูกโอนเข้าบัญชีบล็อกซื้อขายของตนเองของบริษัทหลักทรัพย์ หลังจากหลักทรัพย์ถูกโอนเข้าบัญชีแล้ว บริษัทหลักทรัพย์จะดำเนินการคืนเงินที่ใช้ไป นี่ก็เป็นเหตุผลว่าทำไมตามแผนในปัจจุบัน บริษัทหลักทรัพย์จำเป็นต้องขายทันทีหลังจากหลักทรัพย์ถูกโอนเข้าบัญชีซื้อขายด้วยตนเอง เพื่อรับเงินคืนที่เสียไป

ในเวลาเดียวกัน การกำหนดขีดจำกัดการทำธุรกรรมสำหรับสมาชิกตลาดก็กำลังได้รับการพิจารณาเช่นกัน “ในการประชุมภายใน ประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ได้กำกับดูแลเนื้อหานี้อย่างใกล้ชิด VSDC จะพิจารณาเพื่อให้แน่ใจว่ามีความสมดุลระหว่างปัจจัยต่างๆ เพื่อควบคุมความเสี่ยง เรากำลังพิจารณากำหนดขีดจำกัดการทำธุรกรรมสำหรับสมาชิกตลาด” ตัวแทน VSDC กล่าว

ด้วยเหตุนี้ เมื่อพิจารณาถึงขนาดของธุรกรรมที่ดำเนินการกับนักลงทุนต่างชาติ บริษัทหลักทรัพย์จำเป็นต้องมั่นใจว่าศักยภาพในการชำระเงินของบริษัทหลักทรัพย์นั้นเพียงพอที่จะชำระเงินในกรณีที่ธุรกรรมไม่ประสบความสำเร็จ นายตวน กล่าวว่า นี่คือกุญแจสำคัญในการบริหารความเสี่ยงเมื่อนำกลไกธุรกรรมใหม่นี้มาใช้

ในการประชุมเชิงปฏิบัติการทางวิทยาศาสตร์เกี่ยวกับแนวทางแก้ไขเพื่อยกระดับตลาดหุ้นเวียดนาม ซึ่งจัดโดยสถาบันกลยุทธ์และนโยบายทางการเงิน ร่วมกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งรัฐ เมื่อวันที่ 16 เมษายนที่ผ่านมา นาย Duong Ngoc Tuan รองผู้อำนวยการทั่วไปของ Vietnam Securities Depository and Clearing Corporation (VSDC) ได้อธิบายถึงการคัดเลือกนักลงทุนสถาบันต่างประเทศเป็นหัวข้อที่เกี่ยวข้อง โดยกล่าวว่า จำนวนบัญชีของนักลงทุนสถาบันต่างประเทศคิดเป็นเพียง 10% เท่านั้น แต่มูลค่าธุรกรรมการซื้อ/ขายของกลุ่มนี้มักคิดเป็นสัดส่วนที่มากของมูลค่าธุรกรรมทั้งหมดของนักลงทุนต่างชาติ

นอกจากนี้ นายตวน กล่าวว่า กลุ่มดังกล่าวมีการปฏิบัติตามกฎหมายเป็นอย่างดี และไม่เคยมีกรณีล้มละลายเนื่องจากไม่สามารถจัดหาเงินได้ จึงได้รับความสำคัญในการแก้ไขปัญหาดังกล่าวเป็นลำดับแรก

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อส่งเสริมการเติบโตของการลงทุนภาครัฐ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/7d1fac1aef9d4002a09ee8fa7e0fc5c5)

การแสดงความคิดเห็น (0)