การรวบรวมอย่างถูกต้อง ครบถ้วน ง่าย ตรวจสอบได้ง่าย และตรวจสอบได้ง่าย จะช่วยให้ประเมินศักยภาพและสถานะทางเศรษฐกิจของประเทศได้อย่างถูกต้อง หลีกเลี่ยงผลกระทบเชิงลบและการสูญเสียงบประมาณ

ถึงเวลาที่เราจะต้องประเมินกฎระเบียบภาษีใหม่ และการปฏิรูปภาษีเป็นสิ่งที่หลีกเลี่ยงไม่ได้ และตามที่ศาสตราจารย์ ดร. Hoang Van Cuong ผู้แทนรัฐสภาชุดที่ 15 สมาชิกคณะกรรมการการเงินและงบประมาณของรัฐสภา กล่าวว่า เรามีงานมากมายที่ต้องทำเพื่อดำเนินการปฏิรูปนี้

จากการสนทนากับศาสตราจารย์ ดร. ฮวง วัน เกวง หนังสือพิมพ์อิเล็กทรอนิกส์ของรัฐบาลขอนำเสนอบทความชุดหนึ่งที่ให้มุมมองเกี่ยวกับสถานะปัจจุบันของระบบภาษี ซึ่งเป็นกระดูกสันหลังของเศรษฐกิจ ตลอดจนเสนอแนะแนวทางแก้ไขเพื่อปรับปรุงระบบนี้ให้ดีขึ้นด้วยการออกแบบที่เหมาะสมและการทำงานที่ราบรื่นยิ่งขึ้นในบริบทของสถาบันที่พรรคและรัฐระบุว่าเป็น "คอขวดของคอขวด" และ "ความก้าวหน้าของความก้าวหน้า"

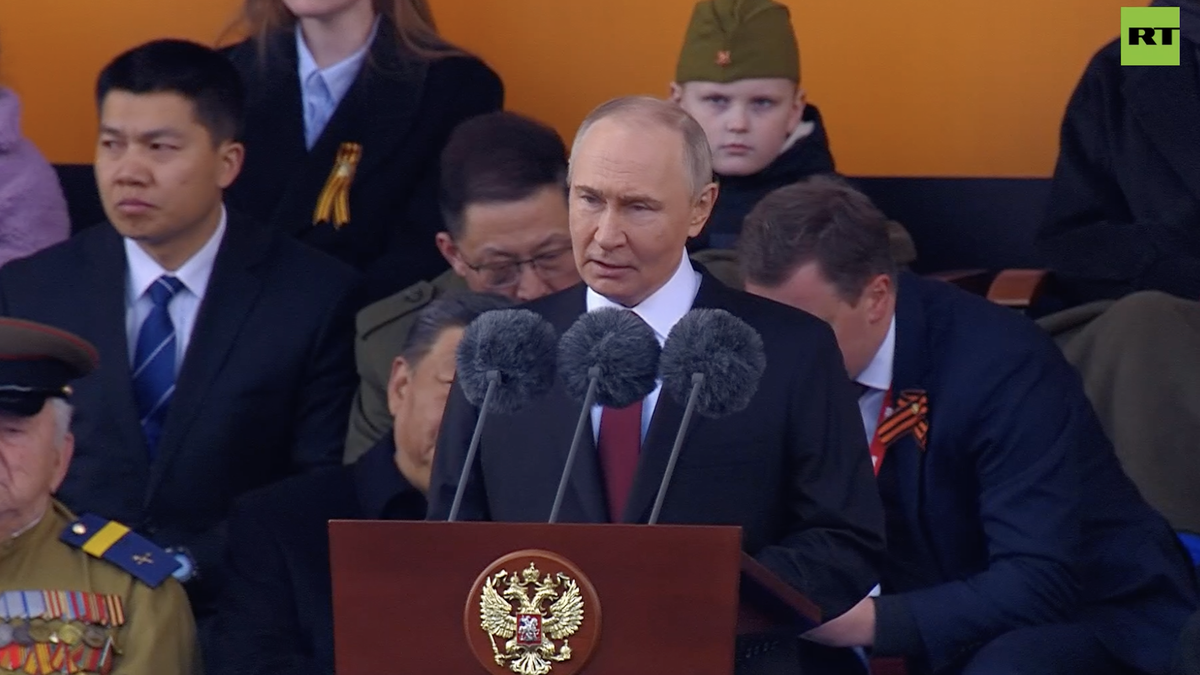

ตามที่ศาสตราจารย์ ดร. ฮวง วัน เกวง สมาชิกคณะกรรมการการคลังและงบประมาณของรัฐสภา ระบุว่า การปฏิรูปภาษีเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในบริบทปัจจุบัน - ภาพ: VGP/Quang Thuong

บทที่ 1: ถอดรหัสระบบภาษี: ขจัดอุปสรรค ส่งเสริมการพัฒนา

จีเอส. ดร. ฮวง วัน เกวง เริ่มต้นประเด็นเกี่ยวกับภาษีมูลค่าเพิ่ม (VAT) ซึ่งเป็นภาษีทั่วไป สินค้าและบริการส่วนใหญ่ในตลาดจะต้องเสียภาษีนี้ และมองภาษีมูลค่าเพิ่มจากมุมมองระดับโลก เขากล่าวถึงสหรัฐอเมริกาซึ่งไม่มีภาษีมูลค่าเพิ่ม แต่ใช้ภาษีการขายที่เรียกเก็บโดยรัฐแทน รูปแบบนี้เรียบง่ายมากเพียงว่า "ขายได้เท่าที่คุณต้องการ เก็บภาษีได้เท่าที่คุณต้องการ และจ่ายภาษีได้ทันที โดยไม่จำเป็นต้องพิสูจน์รายได้และค่าใช้จ่าย"

เมื่อเปรียบเทียบกันแล้ว แคนาดาและออสเตรเลียได้นำรูปแบบภาษีสินค้าและบริการ (GST) มาใช้ ซึ่งเป็นรูปแบบหนึ่งของภาษีมูลค่าเพิ่ม แต่มีขั้นตอนการดำเนินการที่เบากว่า และหลีกเลี่ยงการทำให้เกิดการติดขัดของกระแสเงินสดของธุรกิจ ขณะเดียวกัน สิงคโปร์และฮ่องกง (จีน) ยังคงรักษาระดับอัตราภาษีการบริโภคที่ต่ำมาก โดยใช้ภาษีเป็นเครื่องมือในการกระตุ้นความต้องการและแข่งขันด้านการลงทุน

“ธรรมชาติของภาษีเหล่านี้คือการจัดเก็บภาษีจากผู้บริโภคขั้นสุดท้าย ซึ่งไม่ต่างจากภาษีมูลค่าเพิ่ม แต่การดำเนินการของภาษีเหล่านี้ต่างหากที่จะกำหนดว่าภาษีเหล่านี้จะสร้างความสะดวกสบายหรือความอึดอัดให้กับเศรษฐกิจ” ศาสตราจารย์ฮวง วัน เกวง กล่าวชี้ให้เห็น

เวียดนามสามารถเรียนรู้ได้อย่างแน่นอน แต่ไม่สามารถเลียนแบบได้ แต่ต้องคัดเลือกและปรับตัว เราจำเป็นต้องถามคำถามว่า ทำไมภาษีการบริโภคจึงเท่ากัน แต่บางแห่งก็เรียบง่าย แต่บางแห่งกลับกลายเป็นฝันร้ายสำหรับธุรกิจ? คำตอบอยู่ในคำสำคัญคำเดียว: "การดำเนินการ"

ภาษีมูลค่าเพิ่ม – ดีกว่าในทางทฤษฎี แต่ไม่เพียงพอในการดำเนินการ

ภาษีมูลค่าเพิ่มถือเป็นภาษีที่มีอารยธรรมและก้าวหน้าที่สุดมานานแล้ว ในปัจจุบันมีประเทศต่างๆ ทั่วโลกประมาณ 160 ประเทศที่จัดเก็บภาษีประเภทนี้ โดยถือว่าเป็นภาษีกระดูกสันหลังของรายได้งบประมาณ ข้อดีที่โดดเด่นของภาษีมูลค่าเพิ่มคือมีการเรียกเก็บเฉพาะมูลค่าเพิ่มในแต่ละขั้นตอนการผลิตและการหมุนเวียนเท่านั้น ท้ายที่สุดแล้ว ผู้บริโภคขั้นสุดท้ายคือผู้ที่ต้องเสียภาษี ในขณะที่ธุรกิจตัวกลางทำหน้าที่เพียง "การรวบรวม" และจะได้รับคืนภาษีซื้อที่จ่ายไป ด้วยกลไกการหักลดหย่อนและคืนเงินนี้ ภาษีมูลค่าเพิ่มจึงหลีกเลี่ยงการเก็บภาษีซ้ำซ้อนจากสินค้าเดียวกัน จึงสร้างความยุติธรรมระหว่างประเภทธุรกิจ

อย่างไรก็ตาม ข้อได้เปรียบดังกล่าวทำให้เกิดความท้าทายที่สำคัญในทางปฏิบัติ ในการดำเนินงานตามหลักภาษีมูลค่าเพิ่มนั้น วิสาหกิจทุกแห่งที่เข้าร่วมในห่วงโซ่การผลิตและการจัดจำหน่ายจะต้องแสดงจำนวนภาษีมูลค่าเพิ่มที่ชำระ ณ ขณะผลิตและจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บ ณ ขณะผลิตอย่างโปร่งใส โดยสามารถกำหนดส่วนต่างที่ต้องชำระคืนให้แก่รัฐได้ กระบวนการนี้จะสร้างเอกสารและขั้นตอนจำนวนมาก ทำให้ระบบภาษีมูลค่าเพิ่มมีความซับซ้อนและดำเนินการได้ยาก ความซับซ้อนดังกล่าวเปิดช่องว่างให้เกิดพฤติกรรมฉ้อโกงและแสวงหากำไรโดยไม่รู้ตัว ซึ่งส่งผลให้เกิดการสิ้นเปลืองและสูญเสีย ในความเป็นจริง ในช่วงไม่กี่ปีที่ผ่านมามีกรณีฉ้อโกงการขอคืนภาษีมูลค่าเพิ่มที่น่าตกใจหลายกรณี โดยมีธุรกิจจำนวนหนึ่งสมคบคิดกันสร้างธุรกรรมปลอมเพื่อเรียกเงินคืนภาษี

ข้อบกพร่องที่ใหญ่ที่สุดประการหนึ่งของระบบภาษีของเวียดนามในปัจจุบันคือสถานการณ์การเก็บภาษีซ้ำซ้อน

เมื่อเผชิญกับการสูญเสียดังกล่าว เจ้าหน้าที่ภาษีจึงจำเป็นต้องเข้มงวดขั้นตอนการขอคืนภาษีและเพิ่มการตรวจสอบภายหลังภาษี อย่างไรก็ตาม แม้ว่ามาตรการที่เข้มงวดยิ่งขึ้นอาจช่วยป้องกันการฉ้อโกงได้ แต่ก็ทำให้ธุรกิจที่ถูกกฎหมายตกอยู่ในสถานการณ์ที่ยากลำบากเช่นกัน ธุรกิจหลายแห่งได้ชำระภาษีซื้อที่แท้จริงแล้ว แต่กลับประสบปัญหาในการขอคืนภาษี เนื่องจากมีเงินจำนวนมาก "ถูกยึด" ไว้เป็นเวลานาน ส่งผลให้หลายธุรกิจสูญเสียเงินทุนหมุนเวียน และเงินที่ควรนำมาใช้ในการผลิตและดำเนินธุรกิจก็ติดอยู่ที่กรมสรรพากร เห็นได้ชัดว่านี่คือข้อเสียของนโยบายภาษีมูลค่าเพิ่มในปัจจุบัน ซึ่งเป็นบทเรียนราคาแพงในช่องว่างระหว่างแนวคิดนโยบายที่ดีกับการนำไปปฏิบัติที่ไม่ดี

เมื่อตระหนักถึงข้อบกพร่องเหล่านี้ ศาสตราจารย์ Hoang Van Cuong กล่าวอย่างตรงไปตรงมาว่า ข้อผิดพลาดไม่ได้อยู่ที่ลักษณะของภาษี แต่อยู่ที่วิธีดำเนินการ ภาษีมูลค่าเพิ่มนั้นเป็นภาษีแบบก้าวหน้า ปัญหาคือเราทำให้มันบิดเบือนเพราะการดำเนินการที่ยุ่งยาก เนื่องด้วยความกลัวและเพื่อป้องกันการฉ้อโกง หน่วยงานกำกับดูแลจึงกำหนดกฎระเบียบที่เข้มงวดเกินไป ส่งผลให้ธุรกิจต่างๆ ปฏิบัติตามได้ยาก เขาชี้ให้เห็นสถานการณ์ที่ไร้สาระ คือ มีธุรกิจที่ต้องจ่ายภาษีซื้อ แต่สินค้าขาออกไม่ต้องเสียภาษีมูลค่าเพิ่ม ทำให้ไม่มีทางเรียกร้องคืนภาษีได้ ความขัดแย้งเหล่านี้เกิดจากข้อจำกัดด้านนโยบาย ไม่ใช่จากภาษีมูลค่าเพิ่มที่ "ผิดพลาด" ดังนั้น เพื่อส่งเสริมข้อดีของภาษีมูลค่าเพิ่มและเอาชนะข้อเสีย เวียดนามจำเป็นต้องเปลี่ยนวิธีคิดและกลไกการดำเนินการของภาษีนี้โดยพื้นฐาน

ภาษีต่อภาษี: อุปสรรคเงียบๆ บนเส้นทางการบูรณาการและการเติบโต

เมื่อมองในภาพรวม ศาสตราจารย์ Hoang Van Cuong เห็นด้วยกับความคิดเห็นหลายๆ ประการที่ว่าระบบภาษีของเวียดนามในช่วงไม่กี่ปีที่ผ่านมาได้บรรลุผลลัพธ์ที่สำคัญและเป็นพื้นฐานหลายประการ ซึ่งส่งเสริมบทบาทเชิงบวกของนโยบายการคลัง การส่งเสริมแหล่งรายได้ สนับสนุนการขจัดความยากลำบากต่อเศรษฐกิจ ธุรกิจ และประชาชน ตลอดจนส่งเสริมการฟื้นตัวและการพัฒนาทางเศรษฐกิจและสังคม

ในปี 2024 เพียงปีเดียว รายได้ประจำปีจะสูงที่สุดเป็นประวัติการณ์ โดยจะแตะระดับ 2 ล้านล้านดอง เพิ่มขึ้น 19.1% จากที่ประมาณการไว้ อัตราการระดมพลสูงถึง 17.8% ของ GDP ในขณะที่ภาษีและค่าธรรมเนียมเพียงอย่างเดียวสูงถึง 14.2% ของ GDP ขณะที่มีการยกเว้น ลด และขยายเวลาการจัดเก็บภาษี ค่าธรรมเนียม ค่าใช้จ่าย และค่าเช่าที่ดินเกือบ 200 ล้านล้านดอง นอกจากนี้ระบบภาษียังคงมีข้อบกพร่องและข้อจำกัด ข้อบกพร่องที่ใหญ่ที่สุดประการหนึ่งของระบบภาษีของเวียดนามในปัจจุบันคือสถานการณ์ของการเก็บภาษีซ้ำซ้อน ซึ่งเกิดขึ้นเมื่อผลิตภัณฑ์หรือพฤติกรรมการบริโภคถูกควบคุมด้วยภาษีหลายรายการที่มีหน้าที่คล้ายคลึงกันในเวลาเดียวกัน

ตัวอย่างเช่น รถยนต์นำเข้าในปัจจุบันไม่เพียงแต่ต้องเสียภาษีนำเข้าเท่านั้น แต่ยังต้องเสียภาษีบริโภคพิเศษด้วย หลังจากนั้นวิสาหกิจก็ดำเนินการชำระภาษีมูลค่าเพิ่มซึ่งคำนวณจากภาษีบริโภคพิเศษนั้นๆ ต่อไป ส่งผลให้มูลค่าที่ต้องเสียภาษีถูกปรับขึ้นซ้ำแล้วซ้ำเล่า ส่งผลให้เกิดความอยุติธรรมต่อทั้งธุรกิจและผู้บริโภค

กรณีที่คล้ายคลึงกันคือน้ำมันเบนซิน – ที่ต้องเสียภาษีบริโภคพิเศษและภาษีคุ้มครองสิ่งแวดล้อม ภาษีทั้งสองประเภทมีจุดมุ่งหมายเพื่อควบคุมพฤติกรรมผู้บริโภคที่เป็นอันตราย แต่เมื่อใช้ควบคู่กันโดยไม่ได้กำหนดบทบาทของผู้บริโภคอย่างชัดเจน นโยบายก็จะกลายเป็นสิ่งที่ไม่ชัดเจน ทำให้ไม่สามารถมองเห็นวัตถุประสงค์ในการกำกับดูแลที่แท้จริงได้

“พฤติกรรมแบบเดียวกันแต่ถูกควบคุมโดยภาษีหลายแห่งจะทำให้เกิดความรู้สึกไม่สมเหตุสมผล โดยทำลายทั้งเป้าหมายการจัดการและพลวัตของตลาด” ศาสตราจารย์กล่าว ควงแสดงความคิดเห็น

โครงสร้างภาษีมูลค่าเพิ่มซึ่งจัดเก็บจากทั้งภาษีบริโภคพิเศษและภาษีคุ้มครองสิ่งแวดล้อมโดยไม่มีการประเมินผลกระทบเฉพาะ ถือว่าไม่สอดคล้องกับมาตรฐานการค้าที่เป็นธรรม

ในบริบทของการมีส่วนร่วมอย่างลึกซึ้งมากขึ้นของเวียดนามในเขตการค้าเสรียุคใหม่ เช่น EVFTA และ CPTPP การสร้างระบบภาษีที่มีหน้าที่ชัดเจนและวัตถุประสงค์ที่โปร่งใสไม่เพียงแต่จำเป็นสำหรับวิสาหกิจในประเทศเท่านั้น แต่ยังเป็นเงื่อนไขในการยืนยันตำแหน่งของประเทศในการบูรณาการระดับโลกอีกด้วย

กำจัดกลไกการขอและการให้อย่างเด็ดขาด ขั้นตอนการบริหารจัดการที่ยุ่งยาก ลดความไม่สะดวกและการคุกคามสำหรับบุคคลและธุรกิจ

ภาระการปฏิบัติตาม: กำแพงที่มองไม่เห็นของธุรกิจขนาดเล็ก

อุปสรรคสำคัญอีกประการหนึ่งคือต้นทุนการปฏิบัติตามกฎหมายภาษี ซึ่งดูเหมือนเป็นปัจจัยเล็กน้อยแต่ส่งผลกระทบอย่างชัดเจนต่อการพัฒนาของวิสาหกิจขนาดกลางและขนาดย่อม กล่าวอีกนัยหนึ่ง มันเป็นหนึ่งในเหตุผลสำคัญที่ทำให้ธุรกิจและวิสาหกิจขนาดกลางและขนาดย่อม “ปฏิเสธที่จะเติบโต”

ในทางทฤษฎี นโยบายภาษีจะถูกใช้กับธุรกิจทั้งหมดอย่างเท่าเทียมกัน แต่ในความเป็นจริงแล้ว ต้นทุนการปฏิบัติตามจะแปรผกผันกับขนาด กล่าวคือ ยิ่งธุรกิจมีขนาดเล็ก ภาระก็จะยิ่งมากขึ้น - เมื่อเทียบกับรายได้หรือกำไร

“องค์กรขนาดใหญ่สามารถจ้างแผนกบัญชีทั้งหมดมาทำหน้าที่ด้านภาษีได้ แต่สำหรับองค์กรขนาดเล็กที่มีรายได้หลายร้อยล้านก็ต้องจ้างคนมาทำหน้าที่เดียวกันด้วย เพราะต้นทุนดังกล่าวคิดเป็นสัดส่วนที่มากของรายได้ทั้งหมด” ศาสตราจารย์ควงกล่าวและชี้ให้เห็นถึงความเป็นจริงดังกล่าว

ความไม่สมดุลนี้เป็นหนึ่งในกำแพงที่มองไม่เห็นซึ่งขัดขวางไม่ให้ธุรกิจแต่ละแห่งเปลี่ยนเป็นองค์กรได้ พวกเขาไม่สนใจที่จะจ่ายภาษีแต่กลัวขั้นตอนที่ยุ่งยาก ต้นทุนเพิ่มเติม และความเสี่ยงจากการลงโทษทางปกครอง

หากระบบภาษีไม่ได้รับการปรับให้เรียบง่ายขึ้น “พื้นที่สีเทา” นี้จะยังคงอยู่ต่อไป ไม่ใช่เพราะการหลบเลี่ยงภาระผูกพัน แต่เป็นเพราะความกลัวว่าจะไม่สามารถปฏิบัติตามกฎหมายได้ เมื่อถึงเวลานั้น เราจะสูญเสียโอกาสในการเปลี่ยนทรัพยากรที่ไม่เป็นทางการให้กลายเป็นกำลังการผลิตที่ถูกกฎหมาย โปร่งใส และยั่งยืน

“เมื่อต้นทุนการปฏิบัติตามกฎระเบียบต่ำ ธุรกิจต่างๆ จะไม่มีแรงจูงใจที่จะหลีกเลี่ยง ในทางกลับกัน พวกเขาจะเข้าร่วมในระบบอย่างกระตือรือร้นเพื่อให้ได้รับการปกป้องและพัฒนา” ศาสตราจารย์ Cuong กล่าวด้วยความมั่นใจ

บนพื้นฐานดังกล่าว ศาสตราจารย์ Hoang Van Cuong เห็นด้วยอย่างยิ่งกับแนวทางของนายกรัฐมนตรี Pham Minh Chinh เมื่อเข้าร่วมการประชุมเพื่อสรุปงานการเงินและงบประมาณในปี 2024 และจัดสรรงานในปี 2025 ดังนั้น ภาคการเงินจำเป็นต้องมีการคิดที่ก้าวล้ำ วิสัยทัศน์เชิงกลยุทธ์ กล้าที่จะคิด กล้าที่จะทำ กล้าที่จะสร้างสรรค์ กล้าที่จะรับผิดชอบ กล้าที่จะเอาชนะขีดจำกัดของตนเอง กำจัดกลไกการขอและการให้อย่างเด็ดขาด ขั้นตอนการบริหารจัดการที่ยุ่งยาก ลดความไม่สะดวกและการคุกคามสำหรับบุคคลและธุรกิจ โดยเฉพาะอย่างยิ่ง นายกรัฐมนตรีได้เรียกร้องให้มีการปฏิรูปขั้นตอนการบริหารอย่างจริงจัง การเปลี่ยนแปลงทางดิจิทัลในภาคการเงินและงบประมาณ การทำให้รายรับและรายจ่ายงบประมาณเป็นดิจิทัลอย่างเด็ดขาด และการนำใบแจ้งหนี้ทางอิเล็กทรอนิกส์ที่สร้างจากเครื่องบันทึกเงินสดมาใช้เพื่อต่อสู้กับการขาดทุนทางภาษี...

ผู้เชี่ยวชาญด้านเศรษฐกิจยังชื่นชมคำพูดของรัฐมนตรีว่าการกระทรวงยุติธรรมเหงียนไห่นิญห์ เป็นอย่างยิ่ง โดยกล่าวว่า ขณะนี้ถึงเวลาแล้วที่จะส่งเสริมนวัตกรรมพื้นฐานในการตรากฎหมายและการบังคับใช้กฎหมาย และนวัตกรรมพื้นฐานในการคิดในการตรากฎหมาย ในยุคใหม่กฎหมายจะต้องเป็นรากฐานของการพัฒนาอย่างแท้จริง ทั้งในการให้บริการการพัฒนาและส่งเสริมการพัฒนา “โดยมีผู้คนและธุรกิจเป็นศูนย์กลางและหัวข้อ”

การตรากฎหมายต้องใช้แนวทางที่สมจริงและปฏิบัติได้ ให้เป็นไปตามสภาพความเป็นจริงของประเทศ แก้ไขปัญหาชีวิตและค้นหาหนทางพัฒนาจากการปฏิบัติ พร้อมกันนี้ ให้ดูดซับประสบการณ์ระดับนานาชาติในด้านการสร้างและจัดระเบียบการบังคับใช้กฎหมายอย่างมีการคัดเลือกให้ทันกับกระแสของยุคสมัย

ฮวง ทู ตรัง

ที่มา: https://baochinhphu.vn/da-den-luc-can-cuoc-cai-cach-ve-thue-bai-1-102250415100212126.htm

![[ภาพ] มหัศจรรย์เมฆห้าสีคู่บนเขาบาเด็นในวันพิธีแห่พระบรมสารีริกธาตุ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมรัฐบาลพิเศษเกี่ยวกับการจัดหน่วยงานบริหารในทุกระดับ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[สด] ศึกปาร์เลย์ทหาร ฉลองครบรอบ 80 ปี ชัยชนะในสงครามรักชาติโลก](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/9/cc9a3d18f01946a78a1f1e7c35ed8b31)

การแสดงความคิดเห็น (0)