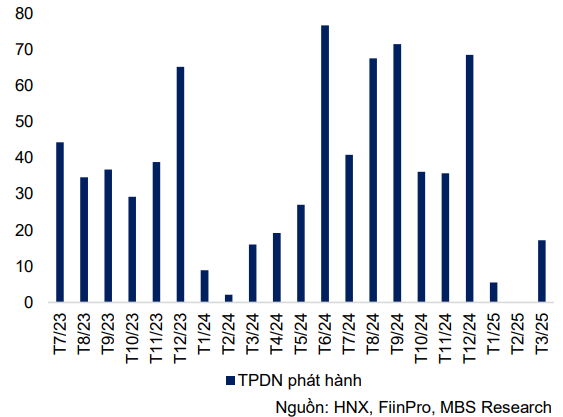

รายงานของบริษัทหลักทรัพย์ MBS ระบุว่า กิจกรรมการออกพันธบัตรขององค์กรในเดือนมีนาคมมีความคึกคักมากกว่าเดือนก่อนหน้า โดยมีการออกพันธบัตรใหม่ 8 ฉบับ และมูลค่ารวมของพันธบัตรขององค์กรที่ออกได้สำเร็จในเดือนดังกล่าวประมาณเกือบ 17.2 ล้านล้านดอง เพิ่มขึ้นจากเดือนก่อนหน้าถึง 7 เท่า และเพิ่มขึ้น 7.3% เมื่อเทียบกับช่วงเวลาเดียวกัน อย่างไรก็ตาม การออกหุ้นกู้ทั้งหมด 100% มาจากกลุ่มธนาคาร (คิดเป็น 68% ของมูลค่าการออกหุ้นกู้ทั้งหมด) และบริษัทหลักทรัพย์ ในขณะที่กลุ่มอสังหาริมทรัพย์ไม่ได้บันทึกการออกหุ้นกู้ใดๆ ในช่วง 3 เดือนแรกของปีนี้

การออกหุ้นกู้ที่น่าสนใจในเดือนมีนาคม ได้แก่ HDB (มูลค่า 5 ล้านล้านดอง อายุ 84 - 96 เดือน อัตราดอกเบี้ย 7.38% - 7.58%), LPB (มูลค่า 3 ล้านล้านดอง อายุ 84 - 120 เดือน อัตราดอกเบี้ย 7.58% - 7.88%), MBB (มูลค่า 2.2 ล้านล้านดอง อายุ 72 เดือน อัตราดอกเบี้ย 6.18%)

ความจริงที่ว่าธนาคารพาณิชย์กำลังเพิ่มการระดมเงินทุนผ่านช่องทางพันธบัตร เชื่อกันว่าจะเพิ่มขนาดทุนเพื่อส่งเสริมกิจกรรมการปล่อยสินเชื่อในบริบทที่ความต้องการทุนกำลังอยู่ในเส้นทางการฟื้นตัวอย่างรวดเร็ว ตามข้อมูลของธนาคารแห่งรัฐเวียดนาม เมื่อสิ้นสุดไตรมาสแรก การเติบโตของสินเชื่อสูงถึง 3.9% สูงกว่า 2.5 เท่าจาก 1.42% ในช่วงเดียวกันของปีก่อน

มูลค่ารวมของพันธบัตรขององค์กรที่ออกตั้งแต่ต้นปีสะสมสูงถึงกว่า 25.1 ล้านล้านดอง ลดลง 2.7% จากช่วงเวลาเดียวกัน อัตราดอกเบี้ยพันธบัตรภาคเอกชนเฉลี่ยถ่วงน้ำหนักในช่วง 3 เดือนแรกของปี คาดการณ์อยู่ที่ 7.2% เท่ากับระดับเฉลี่ยในปี 2567 โดยที่น่าสังเกตคือ ในไตรมาสแรก กิจกรรมการออกพันธบัตรต่อสาธารณะเติบโตอย่างแข็งแกร่ง โดยมีการออกพันธบัตรใหม่ 11 ฉบับ มูลค่าประมาณการกว่า 23.1 ล้านล้านดอง เพิ่มขึ้น 116% เมื่อเทียบกับช่วงเวลาเดียวกัน

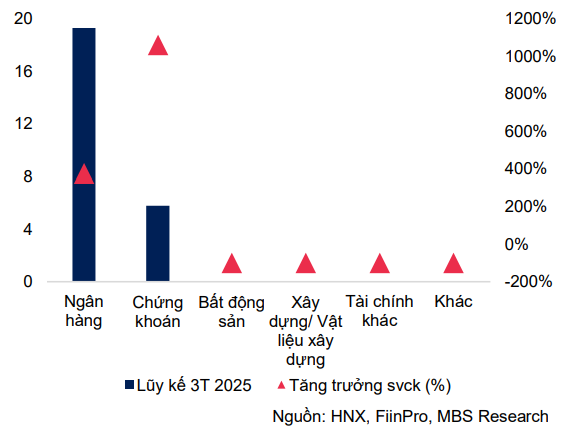

กลุ่มธนาคารเป็นกลุ่มอุตสาหกรรมที่มีมูลค่าการออกหุ้นกู้สูงสุด โดยมีมูลค่ามากกว่า 19.3 ล้านล้านบาท (+377% ในช่วงเวลาเดียวกัน) คิดเป็น 77% อัตราดอกเบี้ยเฉลี่ยถ่วงน้ำหนักอยู่ที่ 6.9% ต่อปี อายุหุ้นกู้เฉลี่ยอยู่ที่ 6.9 ปี ธนาคารที่ออกเงินมูลค่าสูงสุดนับตั้งแต่ต้นปี ได้แก่ HDB (5 ล้านล้านดอง), Vietinbank (4 ล้านล้านดอง), LPB (3 ล้านล้านดอง)

มูลค่าการออกหลักทรัพย์รวมของกลุ่มหลักทรัพย์อยู่ที่ 5.8 ล้านล้านดอง เพิ่มขึ้น 11 เท่าจากช่วงเดียวกัน คิดเป็น 23% อัตราดอกเบี้ยเฉลี่ยถ่วงน้ำหนักของพันธบัตรกลุ่มหลักทรัพย์อยู่ที่ 8.3% ต่อปี โดยมีอายุเฉลี่ย 1.9 ปี บริษัทที่ออกหลักทรัพย์ที่มีมูลค่าสูงสุด ได้แก่ VPS Securities JSC (5 ล้านล้านดองเวียดนาม), Rong Viet Securities JSC (500 พันล้านดองเวียดนาม) และ DNSE Securities JSC (300 พันล้านดองเวียดนาม)

ตลาดการซื้อขายที่คึกคักคือเหตุผลหลักที่บริษัทหลักทรัพย์ต่างส่งเสริมการออกพันธบัตรในช่วงเวลานี้ มูลค่าการซื้อขายทั้ง 3 ชั้นในเดือนมีนาคมแตะระดับ 22,732 พันล้านดองในเดือนมีนาคม 2568 หากพิจารณาเฉพาะการจับคู่คำสั่งซื้อขาย มูลค่าการซื้อขายเฉลี่ยต่อเซสชั่นอยู่ที่ 19,858 พันล้านดอง เพิ่มขึ้น 22.5% เมื่อเทียบเป็นรายเดือน

บุคคลทั่วไปและนักลงทุนต่างชาติยังคงกระตุ้นการซื้อขายในเดือนมีนาคม 2568 โดยมูลค่าการซื้อขายเฉลี่ยของบุคคลทั่วไปและนักลงทุนต่างชาติเพิ่มขึ้นเกือบร้อยละ 34 แต่สถานะการซื้อขายกลับพลิกกลับ โดยนักลงทุนต่างชาติรักษายอดขายสุทธิต่อเนื่องเป็นเดือนที่ 6 โดยมูลค่าการขายสุทธิสะสมในไตรมาสแรกอยู่ที่เกือบ 24.3 ล้านล้านดอง คิดเป็น 33% ของขนาดการขายสุทธิทั้งปี 2567 ส่วนผู้ซื้อสุทธิที่เกี่ยวข้องส่วนใหญ่เป็นบุคคลธรรมดา โดยมูลค่าการซื้อสุทธิสะสมในไตรมาสแรกอยู่ที่ 18.2 ล้านล้านดอง ในขณะที่องค์กรในประเทศ "สมดุล" กับจำนวนที่เหลืออีกกว่า 6 ล้านล้านดอง

ตามสถิติ คาดว่ายอดสินเชื่อคงค้างกับบริษัทหลักทรัพย์ ณ สิ้นไตรมาสแรกของปี 2568 จะอยู่ที่ประมาณ 280,000 พันล้านดอง (~ 11 พันล้านดอลลาร์สหรัฐ) เพิ่มขึ้น 35,000 พันล้านดองเมื่อเทียบกับสิ้นปี 2567 และเป็นระดับสูงสุดเป็นประวัติการณ์ การเพิ่มทุนหลังจากการออกหุ้นและพันธบัตรส่งผลให้ศักยภาพในการให้สินเชื่อของบริษัทหลักทรัพย์เพิ่มขึ้น โดยเฉพาะการเตรียมความพร้อมเพื่อตอบสนองความต้องการการกู้ยืมของนักลงทุนสถาบันต่างประเทศเมื่อยื่นขอ Non Pre-funding

ในเดือนมีนาคม มูลค่าพันธบัตรขององค์กรที่ซื้อคืนก่อนครบกำหนดอยู่ที่ประมาณ 9.6 ล้านล้านดอง เพิ่มขึ้นร้อยละ 147 จากเดือนก่อนหน้า และลดลงร้อยละ 2.3 ในช่วงเวลาเดียวกัน โดยกลุ่มอสังหาฯ มีสัดส่วน 11.7% และกลุ่มธนาคารมีสัดส่วน 0.3% ในไตรมาสแรก มีการซื้อคืนพันธบัตรขององค์กรก่อนครบกำหนดประมาณ 27 ล้านล้านดอง (+26.8% เมื่อเทียบกับปีก่อน) ส่วนใหญ่เป็นผลมาจากมูลค่าพันธบัตรขององค์กรที่ซื้อคืนโดยอุตสาหกรรมอสังหาริมทรัพย์ที่เพิ่มขึ้น 21.2% เมื่อเทียบกับปีก่อน ในเดือนนี้ ธุรกิจใหม่ 2 แห่งถูกบันทึกว่าชำระเงินต้นและดอกเบี้ยล่าช้า

ในส่วนของการชำระล่าช้า เดือนมีนาคม มีการบันทึกบริษัทใหม่ 2 แห่งที่แจ้งชำระเงินต้นและดอกเบี้ยล่าช้า มูลค่าประมาณ 516 พันล้านดอง ณ สิ้นเดือนมีนาคม มูลค่ารวมของพันธบัตรขององค์กรที่มีภาระผูกพันชำระหนี้ล่าช้าอยู่ที่ประมาณ 209.3 ล้านล้านดอง คิดเป็นประมาณ 20% ของหนี้พันธบัตรขององค์กรในตลาดทั้งหมด โดยภาคอสังหาริมทรัพย์ยังคงมีสัดส่วนมากที่สุด ประมาณ 69% ของมูลค่าหนี้ล่าช้า

จากการคาดการณ์แนวโน้มตลาดพันธบัตรขององค์กรในปี 2568 FiinGroup คาดการณ์ว่ามูลค่าหนี้คงค้างจะเพิ่มขึ้น 15 - 20% สาเหตุก็คือในบริบทปัจจุบัน ธนาคารพาณิชย์ยังคงต้องส่งเสริมการออกหุ้นกู้เพื่อเพิ่มทุนชั้นที่ 2 เพื่อรองรับความต้องการการเติบโตของสินเชื่อตามแนวทางของ รัฐบาล ขณะเดียวกันก็ต้องรักษาอัตราดอกเบี้ยการระดมเงินให้อยู่ในระดับที่คงที่

สิ่งนี้จะทำให้เกิดความท้าทายในการรักษาอัตราส่วนความเพียงพอของเงินกองทุน เช่น อัตราส่วน LDR (ยอดเงินกู้ต่อเงินฝากคงค้างรวม) และการใช้เงินทุนระยะสั้นเพื่อการกู้ยืมระยะยาว ธนาคารหลายแห่งยังวางแผนที่จะเพิ่มเงินทุนชั้นที่ 1 โดยการออกหุ้น อย่างไรก็ตามกระบวนการนี้อาจใช้เวลานานและขึ้นอยู่กับสถานการณ์ของตลาดหุ้น

นอกจากนี้ คาดว่าจะมีการบังคับใช้กฎระเบียบใหม่เกี่ยวกับการออกพันธบัตรเอกชนและการเสนอขายหุ้นต่อสาธารณะในช่วงครึ่งหลังของปี 2568 การเปลี่ยนแปลงเหล่านี้จะช่วยปรับปรุงคุณภาพของพันธบัตรและดึงดูดนักลงทุนให้เข้ามามีส่วนร่วมในตลาดพันธบัตรขององค์กรมากขึ้น โดยเฉพาะอย่างยิ่งเมื่ออัตราดอกเบี้ยเงินฝากออมทรัพย์ยังคงอยู่ในระดับต่ำ

ความต้องการในการรีไฟแนนซ์และการปรับโครงสร้างใหม่จะเพิ่มขึ้น โดยเฉพาะอย่างยิ่งจากภาคส่วนที่ใช้เงินทุนเข้มข้น เช่น อสังหาริมทรัพย์ พลังงาน ก่อสร้าง และวัสดุ ในไตรมาสต่อๆ ไป ธนาคารยังคงเป็นผู้ซื้อพันธบัตรของบริษัทหลัก และเมื่อมีเป้าหมายการเติบโตของสินเชื่อที่สูง ธนาคารจะได้รับการสนับสนุนให้เพิ่มสัดส่วนการลงทุนในพันธบัตรของบริษัท

ที่มา: https://baodaknong.vn/cong-ty-chung-khoan-tang-cuong-phat-hanh-trai-phieu-250352.html

![[ภาพ] ผู้อ่านเข้าแถวเพื่อเข้าชมนิทรรศการภาพถ่ายและรับสิ่งพิมพ์พิเศษฉลองวันเกิดปีที่ 135 ของประธานาธิบดีโฮจิมินห์ที่หนังสือพิมพ์นานดาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเกี่ยวกับการพัฒนาวิทยาศาสตร์และเทคโนโลยี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[ภาพ] ผู้สมัครมากกว่า 17,000 คนเข้าร่วมการทดสอบประเมินความสามารถ SPT ประจำปี 2025 ของมหาวิทยาลัยการศึกษาแห่งชาติฮานอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[ภาพ] นักเรียนเกือบ 3,000 คน สะเทือนใจกับเรื่องราวเกี่ยวกับทหาร](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

การแสดงความคิดเห็น (0)