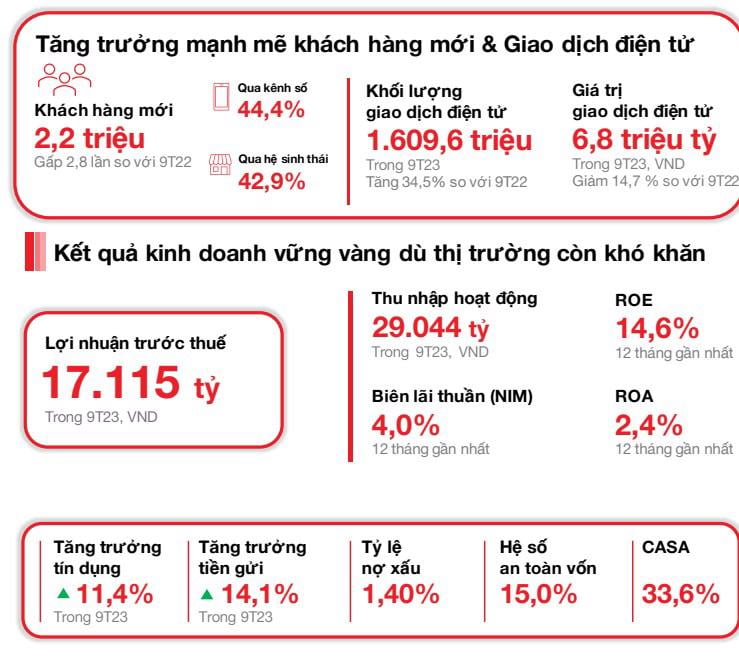

ดึงดูดลูกค้าใหม่ได้ 2.2 ล้านราย

เมื่อวันที่ 23 ตุลาคม 2023 Vietnam Technological and Commercial Joint Stock Bank (“ Techcombank ” หรือ “ธนาคาร”) ประกาศผลประกอบการทางธุรกิจไตรมาสที่สาม ซึ่งบันทึกการพัฒนาที่ยั่งยืน ในบริบทที่เศรษฐกิจแสดงสัญญาณการฟื้นตัว Techcombank สิ้นสุดไตรมาสที่ 3 ปี 2023 ด้วยลูกค้าเกือบ 13 ล้านราย เพิ่มขึ้นประมาณ 2.2 ล้านราย (เพิ่มขึ้น 3 เท่าจากช่วง 9 เดือนสะสมปี 2022) โดยลูกค้ารายใหม่ร้อยละ 44.4 เข้าร่วมผ่านช่องทางดิจิทัล และร้อยละ 42.9 ผ่านทางพันธมิตรในระบบนิเวศ จำนวนธุรกรรมของลูกค้ารายบุคคลผ่านช่องทางอีแบงก์กิ้งเพิ่มขึ้นเป็น 577.6 ล้านรายการในไตรมาส 3 ปี 2566 เพิ่มขึ้น 15.6% เมื่อเทียบไตรมาสต่อไตรมาส และ 49.4% เมื่อเทียบรายปี ในขณะที่มูลค่าธุรกรรมรวมอยู่ที่ประมาณ 2.4 ล้านล้านดอง

เงินฝากของลูกค้าอยู่ที่ 409.0 ล้านล้านดอง เพิ่มขึ้น 14.1% เมื่อเทียบกับปีก่อน และเพิ่มขึ้น 7.1% เมื่อเทียบกับไตรมาสก่อน ยอดคงเหลือ CASA เพิ่มขึ้นเป็นไตรมาสที่สองติดต่อกัน แตะที่ 137.6 ล้านล้านดอง เพิ่มขึ้น 3.2% เมื่อเทียบกับไตรมาสก่อน นำโดย CASA ของภาคค้าปลีก (เพิ่มขึ้น 4.9% เมื่อเทียบกับไตรมาสก่อน) สินทรัพย์รวมมีมูลค่าถึง 781.3 ล้านล้านดอง ณ วันที่ 30 กันยายน 2566 เพิ่มขึ้น 11.8% เมื่อเทียบกับปีก่อน เฉพาะภาคธนาคารสินเชื่อเติบโตขึ้น 11.4% เมื่อเทียบกับต้นปี แตะที่ 495.4 ล้านล้านดอง ยอดคงเหลือสินเชื่อของ Techcombank เติบโตอย่างแข็งแรง สอดคล้องกับวงเงินสินเชื่อล่าสุดที่ธนาคารแห่งรัฐอนุมัติ

กำไรก่อนหักภาษี (PBT) ในไตรมาส 3 ปี 2566 อยู่ที่ 5,843 พันล้านดอง กำไรก่อนหักภาษีของ Techcombank ในช่วง 9 เดือนแรกของปีอยู่ที่ 17,115 พันล้านดอง

เบี้ยประกันภัยฟื้นตัวอย่างแข็งแกร่งในไตรมาส 3 ปี 2566 โดยผลผลิตธุรกิจใหม่ (APE) เพิ่มขึ้น 32.1% เมื่อเทียบเป็นไตรมาสต่อไตรมาส ในเดือนกันยายน พ.ศ. 2566 ธนาคารกลับมาครองตำแหน่งอันดับ 1 ของอุตสาหกรรมใน APE อีกครั้ง ผลลัพธ์ที่น่ายินดีนี้เป็นผลมาจากกลยุทธ์การขายที่อิงตามความต้องการของลูกค้า การปรับปรุงความสามารถในการให้บริการ และการพัฒนาผลิตภัณฑ์ดิจิทัลใหม่ๆ อย่างจริงจัง

“ ยอดคงเหลือในบัญชี CASA เติบโตต่อเนื่อง 2 ไตรมาส ส่งผลให้การเติบโตของบัญชี CASA ของธนาคารแข็งแกร่งขึ้น การเติบโตของสินเชื่อและเงินฝากสูงกว่าค่าเฉลี่ยของอุตสาหกรรมในช่วง 9 เดือนแรกของปี 2566 จากผลงานที่ทำได้ในไตรมาส 3/2566 ธนาคารมั่นใจว่าจะบรรลุเป้าหมายด้านผลกำไรและคุณภาพสินทรัพย์ตลอดทั้งปี ” Jens Lottner ซีอีโอของ Techcombank กล่าว

คุณภาพสินทรัพย์มั่นคง ฐานทุนบริหารจัดการเข้มงวด

ณ วันที่ 30 กันยายน พ.ศ. 2566 อัตราส่วนเงินกู้ต่อเงินฝาก (LDR) ตามกฎหมายอยู่ที่ 76.7% (เทียบกับ 80.4% ณ วันที่ 30 มิถุนายน พ.ศ. 2566) อัตราส่วนเงินทุนระยะสั้นสำหรับเงินกู้ระยะกลางและระยะยาวอยู่ที่ 30.5% (เทียบกับ 31.6% เมื่อวันที่ 30 มิถุนายน 2566) ซึ่งสะท้อนถึงความพยายามในการลดอัตราส่วนนี้ลงเหลือ 30% เพิ่มเติมหลังวันที่ 1 ตุลาคม 2566 ตามที่กำหนดไว้

อัตราส่วนความเพียงพอของเงินกองทุน (CAR) ของธนาคาร ณ วันที่ 30 กันยายน พ.ศ. 2566 อยู่ที่ 15.0% ซึ่งสูงกว่าข้อกำหนดขั้นต่ำตามหลักเกณฑ์ Basel II หลักเกณฑ์ที่ 1 ที่ 8.0%

คุณภาพสินทรัพย์ของธนาคารอยู่ภายใต้การควบคุมอย่างเต็มที่ คาดว่าอัตราส่วนหนี้สิน B2 จะลดลงเหลือ 1.3% ณ วันที่ 30 กันยายน 2566 (เทียบกับ 2.0% ณ วันที่ 30 มิถุนายน 2566) อัตราส่วน B2 ของธนาคารยังคงอยู่ที่ 0.9% ลดลงจาก 1.4% เมื่อวันที่ 30 มิถุนายน 2023

สะสม 9 เดือนแรกของปี 2566 ค่าธรรมเนียมบริการบัตรอยู่ที่ 1,526 พันล้านดอง เพิ่มขึ้น 38.7% จากช่วงเดียวกันของปีก่อน ปัจจัยกระตุ้นการเติบโตหลักของกลุ่มบัตรคือปริมาณธุรกรรม (เพิ่มขึ้น 29.4% เมื่อเทียบกับปีก่อน) และปริมาณการผ่อนชำระ (เพิ่มขึ้น 36.2% เมื่อเทียบกับปีก่อน) ซึ่งยังคงสูงอยู่ รายได้จากหนังสือเครดิต (LC) เงินสด และการชำระเงินอยู่ที่ 3,218 พันล้านดอง เพิ่มขึ้น 109.4% จากช่วงเดียวกันของปีก่อน ธนาคารยังคงรักษาโมเมนตัมของการเติบโตเอาไว้ได้ เนื่องจากธนาคารยังคงปรับปรุงการให้บริการ ขยายและปรับแต่งโซลูชันการชำระเงินและการจัดเก็บ (เช่น QR247 สำหรับร้านสะดวกซื้อ เครือร้านอาหารและบริการจัดส่ง เป็นต้น บัญชีเสมือน ลายเซ็นดิจิทัลทันที) รวมถึงโซลูชันการจัดการเงินสดและสภาพคล่อง (C-Cash กับ Kyriba, Bao Loc CD บนแพลตฟอร์มดิจิทัล เป็นต้น) ค่าธรรมเนียมบริการแลกเปลี่ยนเงินตราต่างประเทศ (FX) อยู่ที่ 731 พันล้านดอง เพิ่มขึ้น 19.0% เมื่อเทียบกับปีก่อน

ค่าใช้จ่ายในการดำเนินงานในช่วงเก้าเดือนแรกของปี 2566 เพิ่มขึ้นเล็กน้อย 5.8% เป็น 9.6 ล้านล้านดอง โดยอัตราส่วน CIR เพิ่มขึ้นเป็น 33.2% เฉพาะไตรมาส 3 ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น 24.7% เมื่อเทียบกับปีก่อน ซึ่งส่วนใหญ่เกิดจากค่าเสื่อมราคาสินทรัพย์ถาวรที่สูงขึ้น เนื่องจาก Techcombank ยังคงลงทุนในเทคโนโลยีดิจิทัลและคลาวด์ และค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น เนื่องจากธนาคารโปรโมตแบรนด์ต่างๆ ของตนเองที่มุ่งเน้นไปที่กลุ่มลูกค้าที่แตกต่างกัน ได้แก่ Private, Priority และ Inspire ตลอดจนกิจกรรมต่างๆ เพื่อเฉลิมฉลองครบรอบ 30 ปี

อัตราหนี้เสียคงอยู่ที่ 1.4% ซึ่งถือว่าต่ำที่สุดในอุตสาหกรรม

อัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของธนาคารยังคงอยู่ที่ 1.4% ซึ่งถือเป็นระดับต่ำที่สุดในอุตสาหกรรม และยังคงอยู่ในระดับที่คาดการณ์ไว้ เมื่อคำนึงถึงหนี้สินและพันธบัตรขององค์กร อัตราส่วนนี้จะอยู่ที่ 1.3% การเพิ่มขึ้นนี้ส่วนใหญ่มาจากหนี้เสียของลูกค้าปลีกและ SMEs ในขณะที่หนี้เสียของวิสาหกิจขนาดใหญ่ยังคงอยู่ที่ 0% ต้นทุนด้านสินเชื่อของธนาคารโดยทั่วไปมีเสถียรภาพที่ 0.7% ก่อนการกลับรายการ และ 0.5% หลังการกลับรายการ สะท้อนให้เห็นถึงมูลค่าที่สูงของหลักประกัน

เมื่อพิจารณาโดยรวมแล้ว สินเชื่อปลีกหยุดลดลงเมื่อเทียบเป็นไตรมาสต่อไตรมาส โดยได้รับความช่วยเหลือจากการเติบโตของบัตรเครดิต แม้ว่าความต้องการสินเชื่อที่อยู่อาศัยขั้นพื้นฐานจะแสดงสัญญาณการฟื้นตัว แต่ตลาดยังคงค่อนข้างเงียบเมื่อเทียบกับระดับก่อนปี 2022 สินเชื่อองค์กร (รวมสินเชื่อและพันธบัตรแก่ลูกค้า SME และองค์กรขนาดใหญ่) เพิ่มขึ้น 5.1% เทียบกับไตรมาสก่อนและ 33.7% YTD สะท้อนถึงความต้องการสินเชื่อจากลูกค้าองค์กรที่ต้องการกู้ยืมและลงทุนเพื่อรองรับการฟื้นตัวของ เศรษฐกิจ และตลาด

แหล่งที่มา

![[ภาพ] ภาพพาโนรามาพิธีเปิดการแข่งขันเทเบิลเทนนิสชิงแชมป์แห่งชาติหนังสือพิมพ์หนานดาน ครั้งที่ 43](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[ภาพ] ภาพระยะใกล้ของสะพาน Tang Long เมือง Thu Duc หลังจากซ่อมแซมร่องน้ำ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[ภาพ] ประธานาธิบดีเลือง เกวง มอบป้ายสมาชิกพรรคครบรอบ 40 ปี ให้แก่หัวหน้าสำนักงานประธานาธิบดีเล คานห์ ไห](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[ภาพ] เลขาธิการพรรคโตลัมเข้าร่วมการประชุมเพื่อทบทวนการดำเนินการตามคำสั่งหมายเลข 05 ของโปลิตบูโรในรอบ 10 ปี และประเมินผลลัพธ์ของการดำเนินการตามคำสั่งหมายเลข 09 ของคณะกรรมการพรรคความมั่นคงสาธารณะส่วนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[วิดีโอ] - เพิ่มมูลค่าผลิตภัณฑ์ OCOP ของกวางนามผ่านการเชื่อมโยงการค้า](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

การแสดงความคิดเห็น (0)