Во что инвестировать в конце 2024 года: золото имеет мало шансов на рост, ожидая возможностей на фондовом рынке.

Внутренние цены на золото в настоящее время высоки благодаря росту мировой цены на золото. Однако представитель AFA Capital отметил, что золото отражает ожидания рисков рецессии, и, возможно, свободного места уже не осталось.

|

| Г-н Нгуен Минь Туан, генеральный директор AFA Capital, соучредитель Vietnam Financial Advisors Community. (Фото: Чи Куонг) |

Согласно недавно опубликованному стратегическому отчету AFA Capital, направленному инвесторам в рамках программы WeTalk «Во что инвестировать в конце 2024 года?», состоявшейся в Ханое 15 сентября, стратегия «Плотная защита, быстрая контратака» показала свою эффективность в 2024 году.

Защитные и растущие активы показали результаты лучше, чем активы с фиксированной доходностью и ликвидные активы, такие как депозиты. AFA Capital считает, что в ближайшие месяцы финансовые инвестиционные активы с волатильностью цен могут столкнуться с неопределенностью мировой макроэкономики .

Что касается ликвидного класса активов, г-н Нгуен Минь Туан, генеральный директор AFA Capital и соучредитель Вьетнамского сообщества финансовых консультантов (VWA), прогнозирует, что в текущем глобальном макроэкономическом контексте процентные ставки по депозитам вырастут, но незначительно, поскольку коммерческим банкам придется увеличивать льготные кредитные пакеты с точки зрения процентных ставок, чтобы конкурировать за источники мобилизации.

Разница между мобилизацией и кредитом коммерческих банков является причиной того, что процентные ставки по мобилизации продолжают сохранять тенденцию к восстановлению с начала второго квартала 2024 года. Ежемесячный рост кредитования (по сравнению с началом года) увеличивается быстрее, чем за тот же период 2023 года, и ставка может продолжать расти с настоящего момента до конца 2024 года, чтобы завершить целевой показатель роста кредитования в 14-15%. Однако процентные ставки растут медленными темпами и не оказывают большого давления на рынок жилья. Однако г-н Туан также подчеркнул, что если говорить о депозитах, то помимо дохода, получаемого при инвестировании, это еще и ликвидный актив, который необходимо разместить в портфеле, чтобы быть готовым действовать, когда появится инвестиционная возможность.

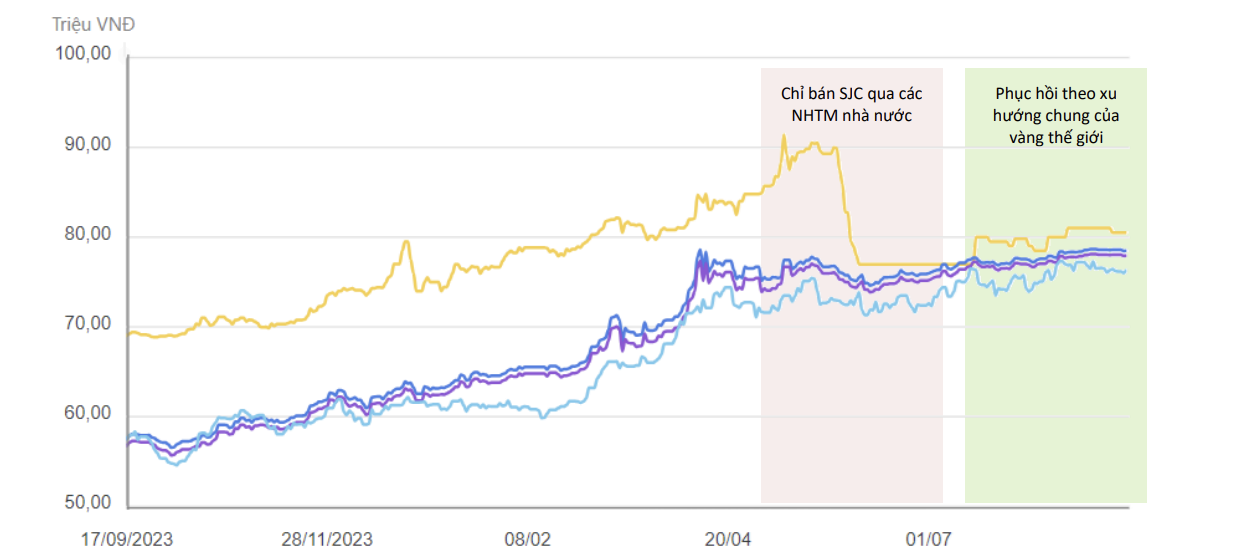

Что касается защитного класса активов, внутренние цены на золото остаются высокими благодаря росту мировых цен на золото. Ослабление доллара США и неопределенность в экономике США являются положительными факторами для цен на золото.

Представитель AFA Capital считает, что золото продолжит выигрывать от этой тенденции, а также от стабильного спроса на золото до конца 2024 года. Несмотря на выгоду от неопределенности, г-н Туан считает, что у золота мало возможностей для роста из-за высоких цен. Текущая цена на золото отражает ожидания относительно риска рецессии, и, возможно, возможностей для роста уже не осталось. Согласно отчету JP Morgan, прогнозируемая цена на золото достигнет 2600 долларов за унцию в четвертом квартале 2025 года. С учетом цены в 2578 долларов за унцию, обновленной в конце этой недели, у золота может быть мало возможностей для роста.

|

| Цена на золото во Вьетнаме приблизилась к мировым ценам, особенно на золото SJC. Источник: AFA Capital |

Что касается активов с фиксированной доходностью, генеральный директор AFA Capital прогнозирует сохранение тенденции к восстановлению в сегменте инвестиций в корпоративные облигации. Незначительное снижение стоимости просроченных облигаций также является позитивным сигналом. Реструктуризация просроченных облигаций также продолжается. Однако уровень риска возрастает, поскольку сектор недвижимости по-прежнему занимает высокую долю и имеет большое количество эмитентов с просроченной задолженностью.

Риск погашения высок, поскольку облигации с ежемесячным погашением в рискованных секторах по-прежнему составляют довольно большую долю. Стоимость высокорискованных облигаций с погашением в августе 2024 года в три раза выше, чем в июле 2024 года. Ожидается, что в течение следующих 12 месяцев 20% облигаций с погашением будут высокорискованными облигациями с отсрочкой выплаты основного долга. Между тем, скромный объём новых выпусков свидетельствует о том, что доверие рынка остаётся низким. Структура погашения постепенно концентрируется на краткосрочных группах менее 3 лет, но средний срок погашения имеет тенденцию к росту.

Что касается канала инвестиций в акции, рыночные настроения сдерживаются проблемами с ликвидностью и сохраняющейся тенденцией к чистым продажам со стороны иностранных инвесторов. «Согласно текущему базовому сценарию, мы по-прежнему ожидаем возвращения позитивных сигналов для этого класса активов в четвертом квартале, когда Федеральная резервная система США (ФРС) снизит процентные ставки», — сказал г-н Туан.

|

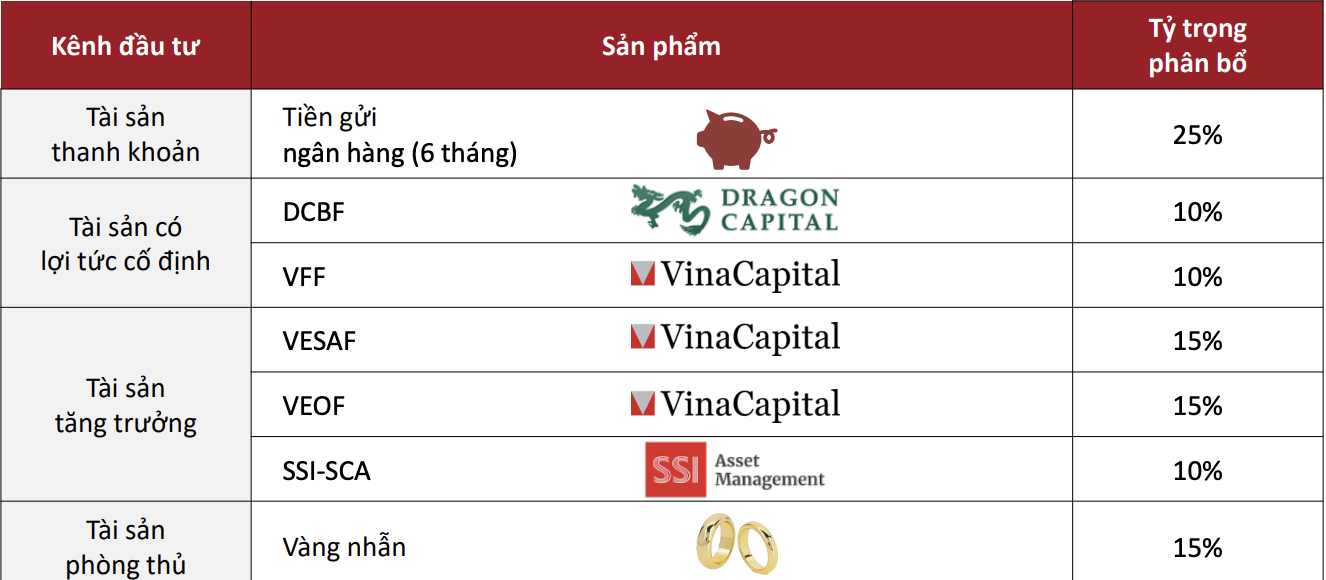

| Предлагаемое соотношение распределения для инвестиционного портфеля в четвертом квартале 2024 года в соответствии со сбалансированным вкусом — Источник: AFA Capital |

Рассматривая распределение активов в четвертом квартале, AFA Capital рекомендует увеличить долю ликвидных активов в инвестиционном портфеле для ожидания возможностей, сохранив долю защитных активов в качестве резерва на случай рецессии в мировой экономике. В то же время, AFA Capital рекомендует сократить долю инвестиций в облигации. Что касается активов роста, сохраняйте долю акций неизменной в период с большим количеством переменных, например, в текущем, для ожидания возможностей, а также структурируйте портфель из золота и депозитов для использования возможностей.

Source: https://baodautu.vn/dau-tu-gi-cuoi-nam-2024-vang-hep-cua-tang-cho-co-hoi-tu-thi-truong-co-phieu-d225021.html

![[Морские новости] Контейнерные перевозки столкнутся с переизбытком мощностей, который продлится до 2028 года](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Комментарий (0)