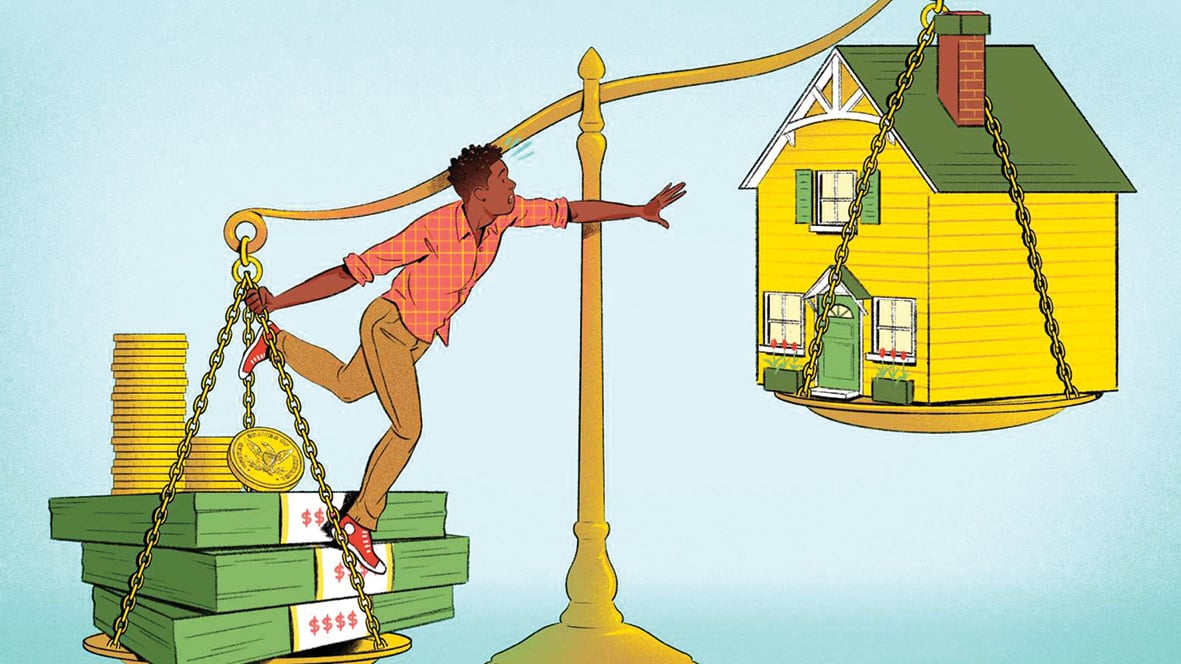

Расчет на сайте недвижимости в размере 26 лет сбережений, необходимых для покупки квартиры площадью 60 м², является лишь теоретическим.

Фото: Money.com

В наши дни владеть домом в Ханое , Хошимине или других крупных городах непросто по многим причинам.

Согласно недавно опубликованным результатам опроса batdongsan.com.vn, сегодня молодые люди сталкиваются со многими трудностями при самостоятельной покупке жилья.

В 2024 году при среднем ВВП на душу населения около 9,5 млн донгов в месяц молодому человеку, родившемуся в 90-х годах, необходимо будет работать и копить в течение 25,8 лет, чтобы купить квартиру площадью около 60 квадратных метров стоимостью около 3 млрд донгов при условии мобилизационной процентной ставки 4,5%.

Большая проблема для каждого поколения: покупка дома

Во-первых, темпы роста цен на недвижимость, которые всегда опережают рост среднего дохода, стали тенденцией на протяжении многих лет. За 20 лет с 2004 по 2024 год цены на жилье во Вьетнаме выросли более чем в пять раз, тогда как доходы увеличились всего лишь примерно в три раза.

В Хошимине цены на квартиры в настоящее время колеблются от 40 до 60 и даже 100 миллионов донгов за м². Это означает, что квартира площадью не менее 60 квадратных метров обойдется в 2,5 миллиарда донгов и более.

Однако на самом деле квартиры стоимостью 40 миллионов донгов/м² становятся редкостью.

При средней зарплате в 9,5 млн донгов в месяц, согласно среднему ВВП, для многих работников владение домом, безусловно, немыслимо.

Покупка дома стала большой проблемой для всех поколений, особенно в крупных городах, где расходы на проживание всегда составляют значительную часть дохода людей.

Постоянные расходы, такие как аренда, питание, образование и транспорт, составляют 70–80% ежемесячного дохода многих людей. В то же время другие расходы, такие как медицинское обслуживание, еще больше снижают способность к накоплению.

Между тем политика поддержки жилищного кредитования по-прежнему недостаточно привлекательна. Текущие процентные ставки по кредитам остаются тяжелым бременем для работников.

Многие люди отказываются от своей мечты о покупке дома, потому что практически невозможно накопить достаточно денег, чтобы купить его или выплатить основную сумму долга и проценты по банковскому кредиту.

Спекуляции на рынке недвижимости, приводящие к росту цен на жилье, также являются причиной того, что работникам трудно осуществить свою мечту о собственном доме, особенно в крупных городах, и являются одной из причин, искажающих рынок.

Кроме того, структура предложения недвижимости также серьезно разбалансирована, когда доступные квартиры, недорогие квартиры и социальное жилье практически исчезают, уступая место распространению элитных проектов, ориентированных на класс с высоким доходом или инвесторов.

Прошли ли те времена, когда можно было «осесть и зарабатывать на жизнь»?

Для многих людей наличие собственного дома уже давно стало символом стабильности и успеха, а также мысли о возможности обосноваться. Но разве эта концепция больше не актуальна, учитывая, что цены на жилье слишком высоки по сравнению с доходами?

Долгосрочная аренда становится более разумным выбором для некоторых людей, особенно молодых, если учесть все «за» и «против» в текущих условиях.

Во-первых, ежемесячная стоимость аренды значительно ниже ипотечного платежа при покупке дома.

Это помогает работникам поддерживать более высокий уровень жизни, позволяя им тратить деньги на более фундаментальные инвестиции, такие как образование и личностное развитие.

Во-вторых, аренда обеспечивает гибкость в эпоху, когда смена работы или места жительства происходит все чаще.

По данным Euronews , в Швейцарии и Германии довольно высокие ставки аренды, на которые приходится более половины населения, что обусловлено прозрачной и стабильной политикой поддержки и управления рынком аренды.

Правительство Германии обеспечивает правовую систему защиты арендаторов, включая строгие правила арендной платы, сроков действия договоров и условий проживания, что дает арендаторам спокойствие за свое долгосрочное жилье.

Помимо совершенствования системы аренды жилья, необходимы конкретные меры, способствующие расширению равноправного доступа к жилью.

Прежде всего, все видят необходимость жесткого контроля спекуляций и повышения прозрачности сделок с недвижимостью.

Применение научно обоснованного и обоснованного налога на недвижимость не только помогает сократить спекуляции, но и увеличивает доходы бюджета, что дает источник инвестиций в социальное жилье.

Необходимо стимулировать развитие сегмента недорогих квартир за счет предоставления льготных пакетов кредитной поддержки застройщикам. Это поможет увеличить предложение жилья, отвечающего потребностям и доступности большинства работников.

Кроме того, необходимо разработать программы поддержки для впервые приобретающих жилье. В Соединенных Штатах действует Федеральное управление жилищного строительства (FHA), которое позволяет впервые покупающим жилье людям брать кредиты по низким процентным ставкам и требует наличия собственного капитала в размере всего 3–5% от стоимости дома.

Подобная программа в нашей стране, безусловно, снизила бы финансовое давление на молодых людей и приблизила бы их к мечте о собственном жилье.

И как уже упоминалось, изменение концепции владения жильем является существенным фактором. В развитых экономиках аренда больше не считается второстепенным вариантом, а стала частью современного образа жизни.

Сможет ли Вьетнам построить сбалансированный рынок жилья, где каждый сможет комфортно выбирать между арендой и покупкой в зависимости от своих потребностей, личных обстоятельств и финансовых возможностей?

Решить жилищную проблему, чтобы у каждого была возможность, чтобы у каждого была возможность получить доступ к подходящему жилью....

Смелые реформы жилищной политики, которые позволят каждому поколению осуществить мечту о собственном жилье, не идя на компромисс с финансовыми рисками или качеством жизни.

Источник: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Фото] Премьер-министр Фам Минь Чинь председательствует на совещании по реализации проекта железной дороги Лаокай-Ханой-Хайфон.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

Комментарий (0)