Тенденция к повышению процентных ставок по депозитам в оставшийся период 2024 года вряд ли сохранится, и будет наблюдаться дифференциация между банковскими группами.

Давление с целью небольшого повышения процентных ставок по депозитам в небольших банках

Vietcombank Securities Company (VCBS) только что опубликовала отчет о банковской отрасли за третий квартал 2024 года, в котором высказала свое мнение о тенденциях процентных ставок в ближайшее время.

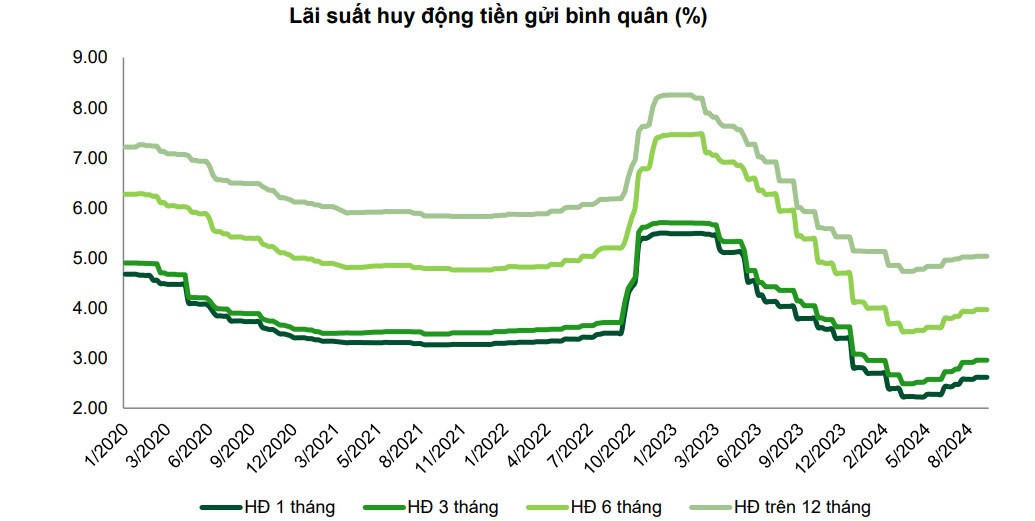

Ставки по депозитам продолжают расти на фоне улучшения ситуации с привлечением капитала с конца апреля 2024 года. По состоянию на 15 августа прирост средств клиентов (резидентов и экономических организаций) составил 2,74% (за первые 6 месяцев 2024 года зафиксирован прирост на уровне 1,5% за аналогичный период).

Средняя процентная ставка по срочным депозитам по всей системе по состоянию на середину сентября 2024 года продолжала расти на 30–50 базисных пунктов для большинства сроков с момента достижения минимума в конце апреля 2024 года, но все же зафиксировала снижение на 10–30 базисных пунктов в зависимости от срока по сравнению с началом 2024 года.

По данным VCBS, тенденция повышения процентных ставок по депозитам в оставшиеся месяцы 2024 года вряд ли сохранится, и между банковскими группами будет наблюдаться дифференциация.

Ожидается, что процентные ставки по депозитам государственной банковской группы останутся стабильными на текущем уровне и могут быть немного скорректированы в сторону понижения к концу года для поддержки экономики, особенно с учетом последствий недавнего шторма № 3.

Для группы частных акционерных коммерческих банков по-прежнему существует давление, требующее небольшого повышения процентных ставок по депозитам с целью увеличения мобилизации капитала для стимулирования роста кредитования, особенно для банков с высокой степенью зависимости от депозитов клиентов и менее гибкой структурой мобилизации капитала.

Однако VCBS также отмечает факторы, которые могут повлиять на процентные ставки по депозитам в последние месяцы 2024 года, принимая во внимание такие факторы, как:

Разрыв между депозитным балансом и кредитным балансом всей системы остается высоким, что может продолжать оказывать давление на уровень процентной ставки по мобилизации в некоторых небольших акционерных коммерческих банках с целью повышения конкурентоспособности канала сберегательных депозитов по сравнению с инвестиционной доходностью других инвестиционных каналов на рынке.

Необходимость подготовки капитала для удовлетворения спроса на кредиты со стороны производственной и коммерческой деятельности часто имеет тенденцию к увеличению в последние месяцы года.

Ставки по кредитам остаются низкими

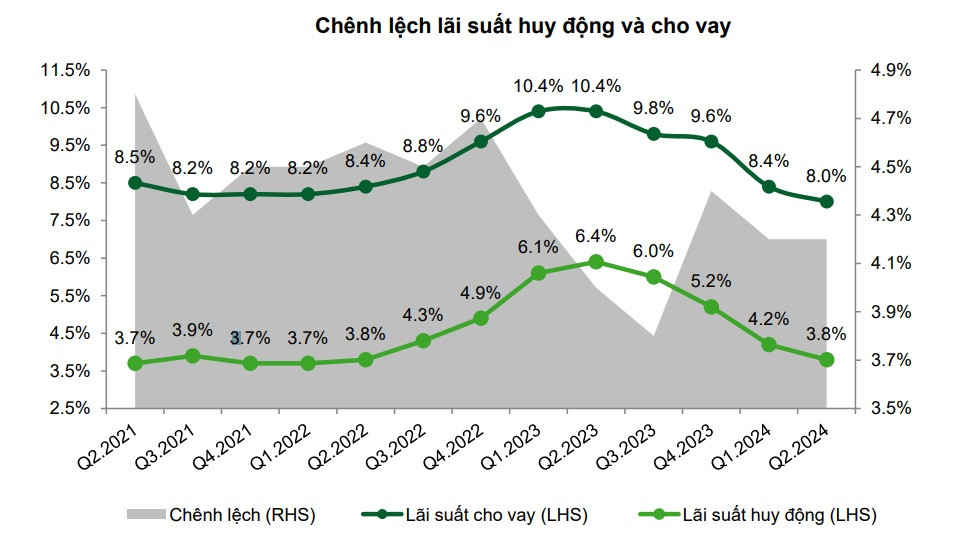

Синтез финансовых отчетов листингуемых банков показывает, что с конца второго квартала 2024 года средние процентные ставки по кредитам снизятся примерно на 0,4% в год по сравнению с первым кварталом 2023 года и на 1,6% в год по сравнению с концом 2023 года.

Примечательно, что частная коммерческая банковская группа зафиксировала более сильное снижение процентных ставок по кредитам, чем государственная банковская группа, из-за снижения процентных ставок по исходящим кредитам для привлечения новых клиентов в условиях слабого спроса на кредиты, а также за счет одновременного снижения процентных ставок/пролонгации задолженности для поддержки существующих клиентов, столкнувшихся с трудностями.

VCBS также оценил, что процентные ставки по кредитам будут по-прежнему поддерживаться на низком уровне, чтобы отдать приоритет целям роста кредитования.

Государственные банки продолжают снижать процентные ставки, чтобы поддержать клиентов, пострадавших от тайфуна Яги, по существующим и новым кредитам до конца этого года.

Частные банковские группы, включая некоторые банки-участники, снизили ставки по кредитам, чтобы поддержать клиентов, пострадавших от шторма. Эти банки также сталкиваются с необходимостью конкурировать по ставкам кредитования, чтобы стимулировать кредитование и привлекать качественных клиентов, особенно небольшие банки.

Тенденция к увеличению доли кредитов корпоративным клиентам — группе с более низкими процентными ставками по кредитам, чем у индивидуальных клиентов — в некоторых банках на фоне более медленного, чем ожидалось, восстановления кредитов индивидуальным клиентам.

По словам г-жи Фан Май Хан, директора Центра продуктов для персональных клиентов VPBank, с начала года VPBank снизил процентные ставки более чем на 1% в год для индивидуальных клиентов, берущих кредиты на потребительские цели, и на 0,5–1% в год для корпоративных клиентов, особенно для клиентов, пострадавших от недавних штормов и наводнений.

Этот банк также взял на себя обязательство выделить не менее 2500 млрд донгов индивидуальным клиентам для кредитования на покупку социального жилья.

Источник: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[Фото] Хошимин: многие люди выпускают цветочные фонарики в честь Дня рождения Будды](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/5d57dc648c0f46ffa3b22a3e6e3eac3e)

![[Фото] Генеральный секретарь То Лам встретился с Председателем Совета Федерации Федерального Собрания Российской Федерации](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/2c37f1980bdc48c4a04ca24b5f544b33)

Комментарий (0)