Эксперты Pinetree Securities заявили, что результаты фондового рынка на этой неделе во многом зависят от возврата денежных потоков в акции основных компаний и их способности распространяться на весь рынок.

Перспектива фондового рынка 3-7/3: сильно зависит от возврата денежного потока в акции столпов

Эксперты Pinetree Securities заявили, что результаты фондового рынка на этой неделе во многом зависят от возврата денежных потоков в акции основных компаний и их способности распространяться на весь рынок.

На мировых фондовых рынках наблюдается коррекция, в основном в Азии. В результате резкого снижения на прошлой неделе японские и корейские акции потеряли технический уровень MA200, а восходящий тренд китайского рынка также был заблокирован. В частности, акции Юго-Восточной Азии, где Таиланд и Филиппины вошли в медвежий рынок, упали более чем на 20% по сравнению с недавним пиком.

На товарном рынке цены на золото прервали восьминедельную серию побед, упав более чем на 3% на прошлой неделе. Роль безопасного актива быстро перешла к доллару США и казначейским облигациям США. Цены на нефть также достигли двухмесячного минимума, что стало первым месячным снижением с ноября 2024 года.

Президент США Дональд Трамп на прошлой неделе продолжил объявлять о новых идеях по тарифам, которые вызвали беспокойство у мировых инвесторов. Геополитические опасения еще больше усилились, когда переговоры между США и Украиной в Белом доме прервались после бурной перепалки между двумя президентами. 4 марта вступят в силу 25%-ные пошлины для Мексики и Канады после месячной приостановки. Кроме того, г-н Трамп также объявил о введении дополнительного 10% тарифа для Китая (4 марта), после введения 10% тарифа на китайские товары с начала февраля 2025 года, таким образом, с 4 марта ставка налога для Китая составляет 20%.

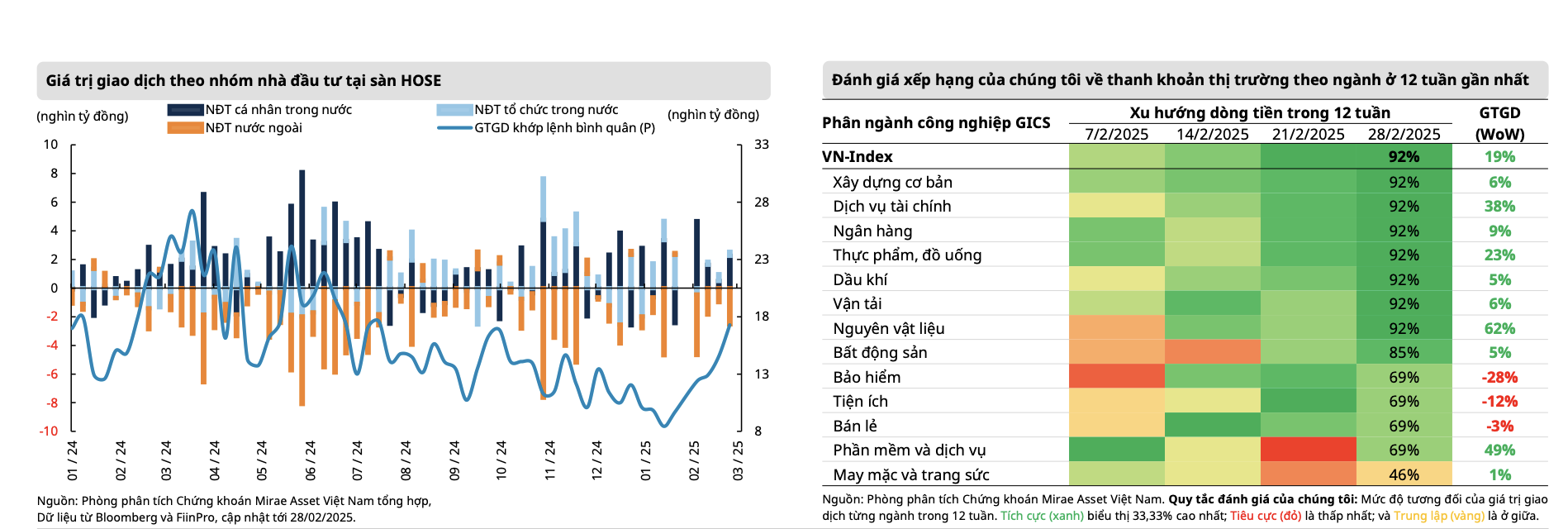

Внутренний рынок пошел против тенденции мирового фондового рынка, демонстрируя рост шестую неделю подряд, что стало самой продолжительной серией роста с середины августа 2023 года, и оставался выше порога в 1300 пунктов в течение всех сессий на прошлой неделе. По итогам недели данный индекс составил 1305,36 пункта, увеличившись на 8,61 пункта и по сравнению с предыдущей неделей увеличившись на 0,66%.

Рост на прошлой неделе в основном был сосредоточен в группе компаний средней капитализации (+1,36%), в то время как компании малой капитализации увеличились на +1,05%, а VN30 немного выросли на +0,2%. Некоторые известные группы акций включают: строительство и строительные материалы, в основном акции сталелитейной промышленности (+5,01%), ценные бумаги (3,2%), недвижимость (+2,58%)... С другой стороны, логистика (-2,69%), авиация (-2,48%), страхование (-2,34%)...

Пиковый импульс на прошлой неделе привел к быстрому росту денежного потока, при этом соответствующий объем запасов увеличился более чем на 13%, а ликвидность улучшилась шестую неделю подряд. Средняя стоимость сопоставленных транзакций за сеанс выросла на 19% по сравнению с прошлой неделей и достигла более 17 300 млрд донгов, что является самым высоким показателем с июля 2024 года.

В частности, общая ликвидность рынка на прошлой неделе достигла 21 137 млрд донгов, что на 13,2% больше, чем на предыдущей неделе, из которых соответствующая ликвидность также выросла на 16,3% до 19 448 млрд донгов. Ликвидность в феврале увеличилась до 17 861 млрд донгов, что почти на 40% больше, чем в январе, но все еще на 23,3% ниже, чем за тот же период. Общая ликвидность рынка, накопленная с начала года, достигла 15 343 млрд донгов, что на 27,2% меньше среднего уровня 2024 года.

Однако большая часть прироста была сформирована в сессию 24 февраля, при этом VN-Index вошел в состояние повторного накопления, пробив психологическую зону сопротивления в 1300 пунктов. В частности, денежный поток продолжает уходить из групп с высокими торговыми показателями в предыдущем периоде, таких как банковский сектор и технологии ( FPT ), и постепенно перемещается в группы акций, которые еще не вступили в фазу роста цен, но имеют перспективы лучшей доходности, такие как сталь, строительство, недвижимость и ценные бумаги.

Среди них наиболее заметными группами акций, привлекающими денежный поток, стали акции сталелитейных компаний после того, как Министерство промышленности и торговли ввело временную антидемпинговую пошлину в размере до 27,83% на горячекатаные рулоны (HRC), импортируемые из Китая, а также акции ценных бумаг благодаря ожиданиям улучшения ситуации на рынке со стороны FTSE Russell, а также системы KRX.

|

| Источник: Mirae Asset |

Оптимизм внутренних инвесторов продолжал усиливать восходящую динамику рынка и в то же время уравновешивал давление продаж со стороны иностранных инвесторов. Чистая сумма продаж иностранных инвесторов составила более 2 758 млрд донгов, в результате чего чистая сумма продаж в феврале составила 9 850 млрд донгов, а с начала года чистая сумма продаж иностранных инвесторов составила 16 606 млрд донгов. Чистый отток средств из фондов Diamond и Fubon на прошлой неделе составил -4,63 млн долларов США и -4,5 млн долларов США соответственно.

Группа акций, которые были проданы в чистом виде на прошлой неделе, включала: FPT (-470 млрд донгов), STB (-416 млрд донгов), HPG (-369 млрд донгов), в то время как MWG (+547 млрд донгов), VNM (+170 млрд донгов)... За последний месяц акции, которые были проданы в чистом виде иностранными инвесторами, включали: FPT (-1 334 млрд донгов), VNM (-1 119 млрд донгов), MSN (-979 млрд донгов), VCB (-714 млрд донгов)...

|

| Источник: МБС |

Что касается оценки, то, по данным экспертов MBS Securities, текущий коэффициент P/E (TTM — скользящий за последние 4 квартала) рынка вырос с 13,3 раз в начале февраля до 14,18 раз, но все еще на 16,5% ниже среднего значения за 5 лет. Это второй раз, когда коэффициент P/E оказался ниже среднего значения в 1 стандартное отклонение с конца октября и начала ноября 2024 года, когда индекс VN составлял 1250 пунктов .

Эксперты Mirae Asset Securities заявили, что торговая война не демонстрирует никаких признаков спада после решения США продолжить введение дополнительного 10%-ного импортного налога для Китая, в то время как новый налог для Мексики и Канады, как ожидается, вступит в силу с 4 марта после окончания предыдущей 30-дневной приостановки. Роль США на фронтах становится все более непредсказуемой, поскольку соглашение о прекращении огня в России и на Украине, вероятно, продлится дольше, чем предполагалось, учитывая, что пресс-конференция президента Зеленского и г-на Трампа на прошлых выходных прошла не так гладко. Хотя это считается одним из негативных геополитических факторов, его влияние на фондовый рынок все еще неясно, поскольку перспективы роста экономики США по-прежнему остаются наиболее важным фактором на данный момент; особенно на фоне замедления потребительских расходов в стране.

Для вьетнамского рынка март станет предварительным периодом, когда мировые денежные потоки могут стать осторожными, поскольку решения США по тарифам начнут вступать в силу, а ответные тарифы будут объявлены в начале апреля. Это риски, которые рынку необходимо тщательно отслеживать. По мнению Mirae Asset, денежный поток во Вьетнаме продолжит смещаться в пользу групп с перспективами более высоких торговых результатов, при этом встряска, вызванная фиксацией прибыли в банковской группе, вероятно, заставит рынок адаптироваться к новым равновесным ценовым зонам (1280–1290 пунктов), прежде чем снова протестировать зону сопротивления 1300–1330 пунктов.

По мнению экспертов компании Pinetree Securities, когда рынок преодолел отметку в 1300 пунктов в последнюю неделю февраля 2025 года, это был первый случай, когда рынок удержал этот психологический порог на протяжении 5 сессий подряд почти за 3 года. Индекс VN-Index пережил волатильную неделю, но настроения инвесторов постепенно становятся более позитивными, несмотря на некоторые тревожные новости, такие как последовательные удары консервативной тарифной политики президента Дональда Трампа или более медленное, чем планировалось, распределение государственных инвестиций в первые два месяца года и более медленный рост кредитования во всей системе.

Эксперты Pinetree Securities полагают, что эта неделя станет более сложной для торговли, поскольку индекс VN-Index все еще колеблется около важной психологической отметки в 1300 пунктов. Подтвердить явный прорыв сложно без импульса, исходящего от банковской группы акций . В частности, когда Директива премьер-министра требует строгого обращения с кредитными организациями, которые недобросовестно конкурируют по процентным ставкам, и предписывает банкам «быть готовыми делиться частью своей прибыли для снижения ставок по кредитам в целях поддержки населения и бизнеса», это подразумевает, что чистая процентная маржа (NIM) банковской системы может быть в некоторой степени затронута.

Соответственно, развитие событий на следующей неделе во многом зависит от возврата денежных потоков в акции столпов и их способности распространиться на весь рынок. При небольшой коррекции VN-Index может вернуться в диапазон 1285 - 1290 пунктов для наращивания импульса, затем следующей целью станет диапазон 1330 пунктов, а в случае более сильных колебаний рынок может вернуться в диапазон 1255 - 1260 пунктов.

Источник: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Фото] Готовы к главным соревнованиям по вьетнамскому настольному теннису](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Фото] Многие молодые люди терпеливо выстраивались в очередь под палящим солнцем, чтобы получить специальное приложение от газеты Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[Фото] Лидеры партии и государства посещают специальную художественную программу «Ты — Хо Ши Мин»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

Комментарий (0)