Обменный курс по-прежнему сталкивается с повышательным давлением

В ходе последних торговых сессий обменный курс USD/VND по-прежнему находится под растущим давлением, хотя колебания уже не столь существенны.

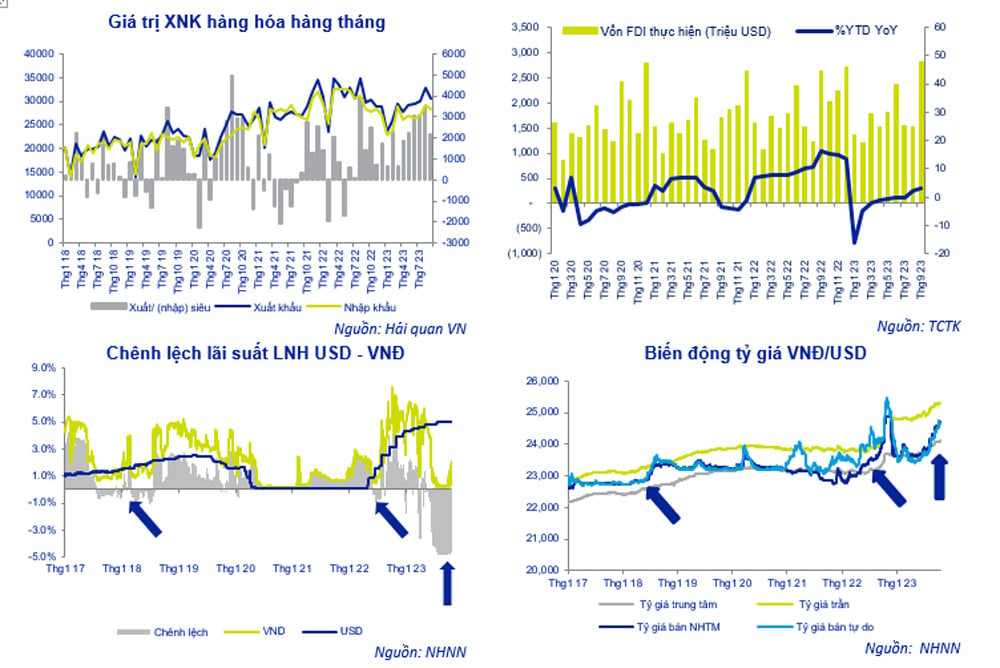

После достижения исторического максимума в 24 110 VND/USD 20 октября центральный обменный курс был скорректирован в сторону понижения Государственным банком Вьетнама (SBV) до 24 087 VND/USD в ходе торговой сессии 25 октября. С учетом применяемой в настоящее время маржи +/- 5% максимальный обменный курс, по которому банкам разрешено торговать, составляет 25 291 VND/USD.

Большинство банков устанавливают цену продажи доллара США на уровне 24 730–24 760 донгов/доллар США, что ниже потолка и исторического пика в 24 888 донгов/доллар США, зафиксированного 25 октября 2022 года. Однако это по-прежнему самый высокий уровень с начала года. VND по-прежнему находится под давлением и может снизиться из-за сильного доллара США на международном рынке в условиях нестабильности в мире .

25 октября акции Vietcombank котировались по курсу 24 300–24 730 VND/USD (покупка-продажа). На прошлой неделе курс доллара США в банке вырос на 85 донгов как при покупке, так и при продаже.

По сравнению с концом сентября обменный курс USD/VND во Vietcombank вырос на 1,1%, что оказало давление на денежно-кредитную политику, а также на усилия Государственного банка по борьбе с инфляцией и решения правительства по стимулированию быстрого экономического роста.

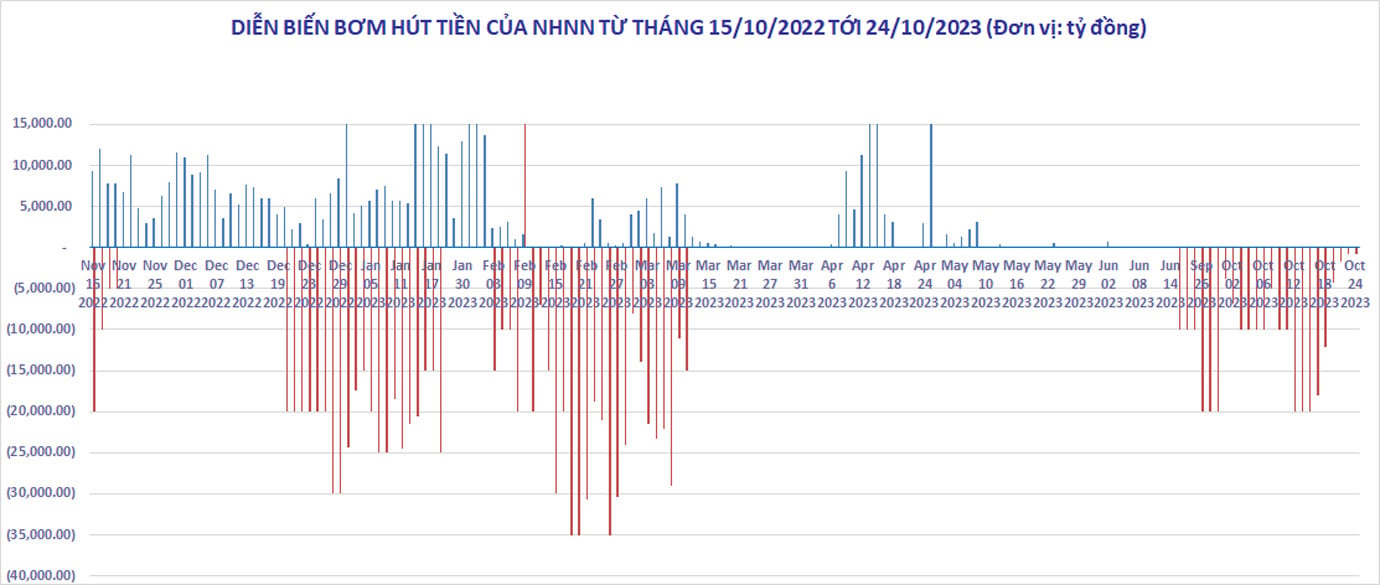

Обменный курс USD/VND продолжает расти, несмотря на то, что за последний месяц Государственный банк Вьетнама вмешался в ликвидность межбанковского рынка путем выпуска 28-дневных казначейских векселей.

В общей сложности с 21 сентября по 24 октября Государственный банк Вьетнама изъял более 263 000 млрд донгов, в то время как срок погашения казначейских векселей составил около 30 000 млрд донгов. Общая чистая сумма изъятий составляет 233 000 млрд донгов.

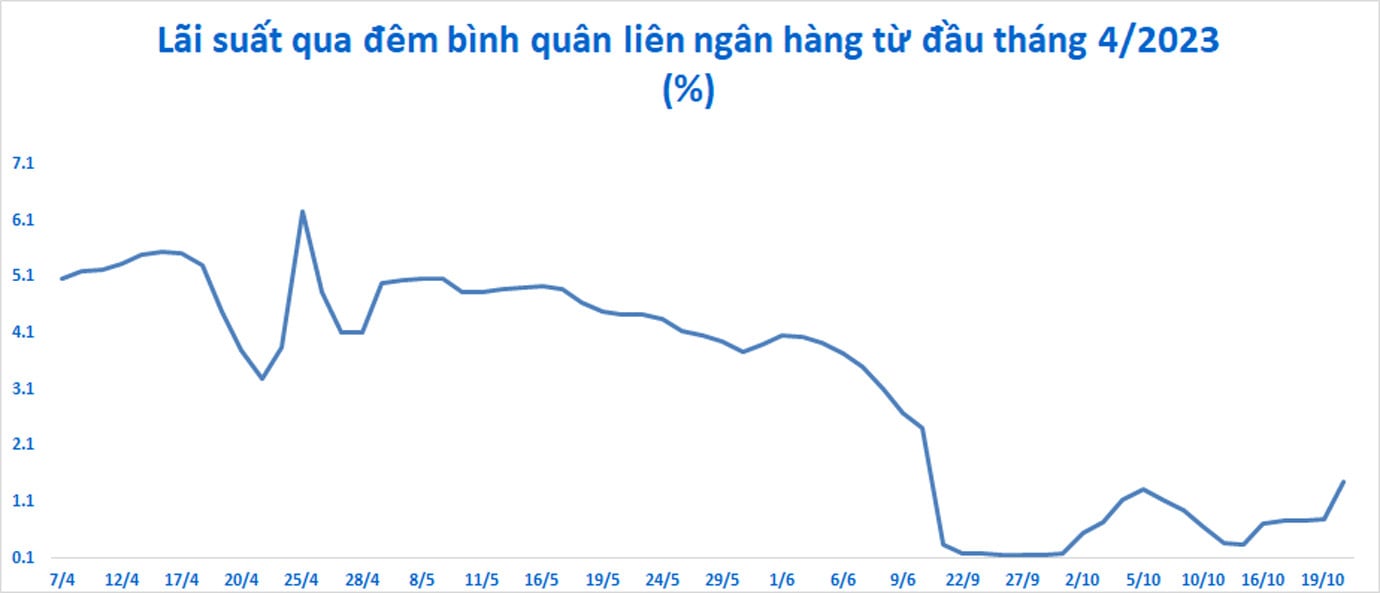

Хотя обменный курс USD/VND в банковской системе по-прежнему имеет тенденцию к росту, давление на VND снизилось. Процентные ставки на межбанковском рынке вновь выросли с рекордно низкого уровня в 0,35% годовых 13 октября до 1,47% годовых на сессии 20 октября.

Процентная ставка на 3 месяца также увеличилась до 3,5% годовых, постепенно приближаясь к процентной ставке мобилизации рынка 1. С тех пор разница в процентных ставках по депозитам в донгах и долларах США значительно сократилась.

По данным ACB Securities, в последнее время рост обменного курса доллара США в основном обусловлен разницей процентных ставок по доллару США и донгам, которая сохраняется с мая 2023 года, а также ростом индекса DXY, измеряющего колебания курса доллара США по отношению к корзине из 6 основных валют мира.

В условиях медленного роста кредитования и обильной ликвидности на межбанковском рынке процентные ставки по донгам на этом рынке находятся на рекордно низком уровне. Разница процентных ставок между депозитами в долларах США и депозитами во вьетнамских донгах на межбанковском рынке уже долгое время сохраняется на уровне 3,0–3,5% в пользу доллара США. В связи с этим у всей банковской системы появляется стимул поддерживать чистую позицию по покупке долларов США. Это способствует росту обменного курса USD/VND.

Между тем индекс DXY также резко вырос: с 99 пунктов в середине июля до текущего уровня 106,35 пункта.

Доходность 10-летних облигаций США резко выросла, достигнув 23 октября 16-летнего максимума — более 5% годовых. Такое развитие событий показывает, что рынок ожидает, что Федеральная резервная система США (ФРС) сохранит высокие процентные ставки, а правительство продолжит продавать облигации для решения проблемы растущего дефицита.

Установить новое равновесие

Видно, что после активных действий Госбанка по изъятию денег валютный рынок вновь относительно стабилизировался. Хотя обменный курс USD/VND продолжает расти, давление на национальную валюту уже не так велико.

После более чем месяца выпуска 28-дневных векселей для поглощения избытка донгов на межбанковском рынке процентные ставки по донгам начали приближаться к процентным ставкам по 1-3-месячным сбережениям на рынке1.

Но если эта процентная ставка увеличится и сохранится в течение определенного периода времени, это может побудить банки снова повысить процентные ставки по сбережениям, тем самым создав эффект домино в системе. Между тем, обменный курс резко вырос за последнее время (+1,12%) и находится всего в нескольких шагах от пикового значения в 24 888 в 2022 году.

По данным ACB Securities (ACBS), любое повышение процентных ставок или обменных курсов в ближайшие дни может привести к тому, что SBV применит новую политику для достижения цели стабильности и баланса.

Однако в этой компании по ценным бумагам считают, что у Госбанка все еще достаточно инструментов для поддержания стабильности валютных курсов и процентных ставок. Это относительно обильный источник иностранной валюты за счет импортно-экспортной деятельности, прямых иностранных инвестиций (ПИИ), косвенных иностранных инвестиций (КИИ) и денежных переводов. Между тем, давление по выплате внешнего долга существенно не возросло.

В частности, согласно отчету Главного статистического управления, за первые 9 месяцев 2023 года импортно-экспортная деятельность имела положительное сальдо в размере 21,6 млрд долларов США; дефицит услуг в размере 6,7 млрд долларов США; Объем прямых иностранных инвестиций составил 15,9 млрд долларов США; Денежные переводы 9-10 млрд долларов США.

По данным ACBS, рынок достиг нового равновесия, хотя оно все еще довольно хрупкое.

Agriseco Securities полагает, что в ближайшее время обменный курс столкнется с растущим давлением, поскольку ФРС прогнозирует повышение процентных ставок в ноябре, в то время как Вьетнам сохраняет низкие процентные ставки.

VCBS Securities прогнозирует, что сила доллара США останется высокой как минимум до ноября, а давление на обменный курс останется постоянным.

По данным Agriseco, Госбанку, возможно, придется применить дополнительные меры регулирования валютных курсов.

В краткосрочной перспективе ACBS полагает, что Государственный банк может предложить два решения. Это делается для того, чтобы казначейские векселя погасили свои обязательства и денежные средства вернулись на межбанковский рынок. С тех пор ликвидность и процентные ставки на межбанковском рынке снизились. Но конечная цель — поддерживать межбанковские процентные ставки на высоком уровне, близком к рыночным ставкам мобилизации на срок от 1 до 3 месяцев, а не создавать гонку за повышение процентных ставок на рынке 1.

В случае, если инструмент регулирования ликвидности посредством казначейских векселей окажется неэффективным, обменный курс продолжит быстро расти, а процентные ставки останутся высокими, Государственный банк Вьетнама может рассмотреть возможность использования варианта продажи долларов США сроком на 3–6 месяцев и предоставления банкам возможности его аннулирования.

Вышеуказанные решения могут быть гибко скоординированы и будут во многом зависеть от темпов роста кредитования системы, а также от спроса и предложения на доллары США в четвертом квартале. ACBS полагает, что в случае, если рост кредитования может начаться в последнем квартале года, SBV может даже рассмотреть возможность добавления ликвидности через канал открытого рынка.

Источник

![[Фото] Генеральный секретарь То Лам посещает выставку достижений в развитии частной экономики](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[Фото] Национальная конференция по распространению и реализации резолюции № 66-NQ/TW и резолюции № 68-NQ/TW Политбюро](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

Комментарий (0)