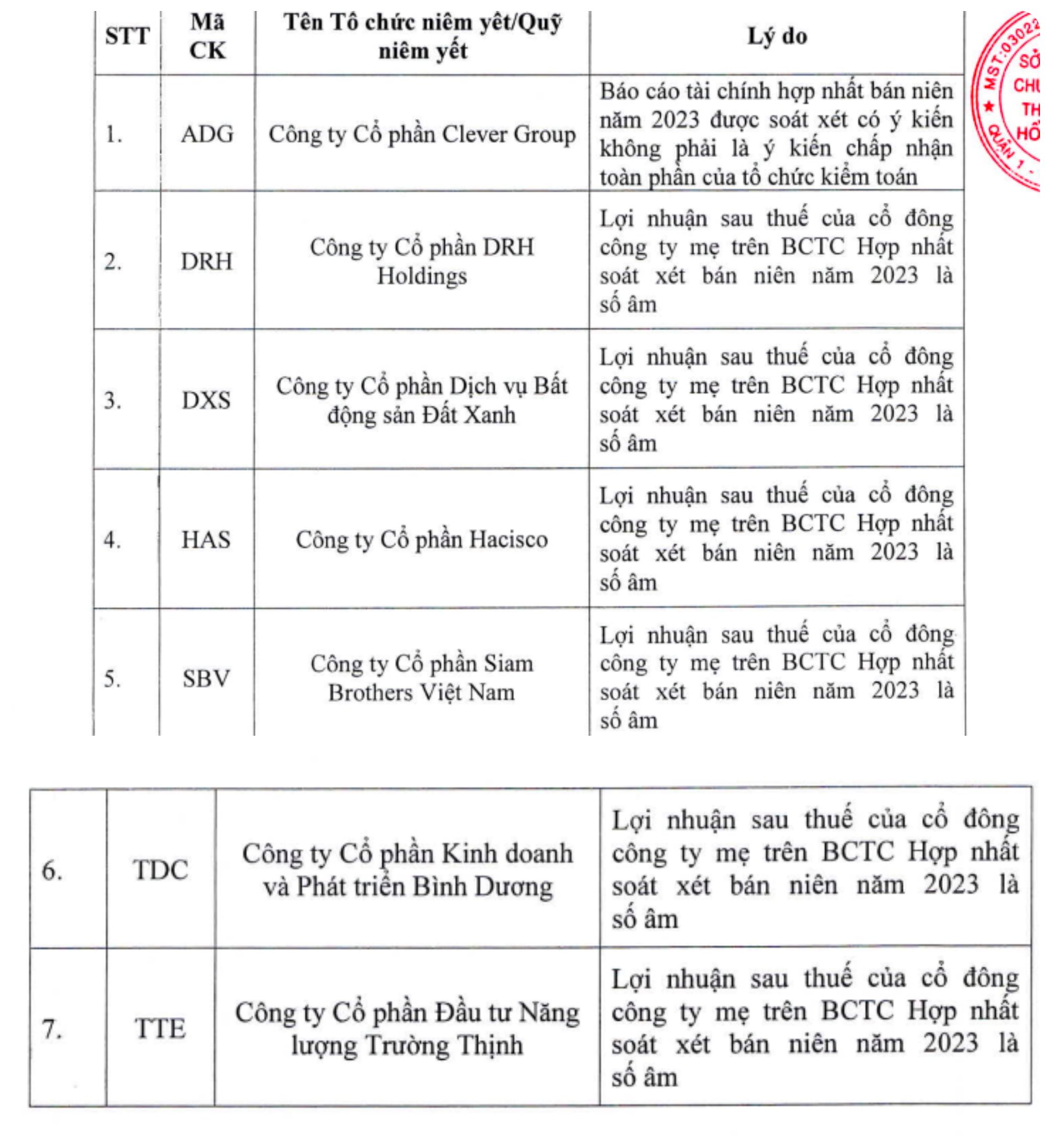

Фондовая биржа города Хошимин (HoSE) только что опубликовала список дополнительных ценных бумаг, которые не допускаются к маржинальной торговле, включая акции ADG, DRH, DXS, HAS, SBV, TDC и TTE.

Список акций, не допущенных к маржинальной торговле (Источник: HoSE).

Соответственно, акции DRH компании DRH Holdings, DXS компании Dat Xanh Real Estate Services Joint Stock Company, HAS компании Hacisco, SBV компании Siam Brothers Vietnam, TDC компании Binh Duong Trading and Development Joint Stock Company, TTE компании Truong Thinh Energy Investment — все они столкнулись с сокращением маржи, поскольку прибыль акционеров материнской компании после уплаты налогов по аудированной консолидированной финансовой отчетности за первую половину 2023 года оказалась отрицательной.

В частности, акции ADG АО «Клевер Групп» не допускаются к маржинальной торговле, поскольку аудированная полугодовая консолидированная финансовая отчетность за 2023 год содержит мнение, которое не является в полной мере приемлемым мнением аудиторской организации. В частности, в полугодовой консолидированной финансовой отчетности за 2023 год аудитор дал исключительное заключение.

Соответственно, аудитор пришел к выводу, что, за исключением примечаний к промежуточной консолидированной финансовой отчетности, компания зафиксировала сделку по покупке виллы B8-12 садовой виллы и спортивно- развлекательного проекта в коммуне Сюаньтьен, район Тхатьтхат, Ханой, г-ном Нгуен Кхань Чинем - председателем Совета директоров в течение отчетного периода на сумму 29,2 млрд донгов.

При наличии документов у аудитора нет достаточных оснований для комментариев относительно справедливой стоимости вышеуказанной сделки по покупке виллы. Clever Group пояснила, что сделка по покупке виллы была совершена в конце июня 2023 года. Поэтому компания не смогла привлечь аудитора для участия в работе по оценке активов.

Поэтому аудитор дает вышеуказанное исключительное мнение. Компания находится в процессе дополнения необходимых документов, связанных с активами, для скорейшего пополнения аудиторского подразделения .

Ту Хуонг

Источник

![[Фото] Многие молодые люди терпеливо выстраивались в очередь под палящим солнцем, чтобы получить специальное приложение от газеты Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[Фото] Готовы к главным соревнованиям по вьетнамскому настольному теннису](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Фото] Генеральный секретарь То Лам посещает выставку достижений в развитии частной экономики](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

Комментарий (0)