Недавно Министерство здравоохранения разъяснило содержание циркуляра Министерства здравоохранения № 13/2023/TT-BYT от 29 июня 2023 года, регламентирующего порядок формирования цен и порядок ценообразования на услуги по медицинскому обследованию и лечению по запросу, предоставляемые государственными лечебно-профилактическими учреждениями.

Соответственно, ценовая политика на услуги медицинского обследования и лечения по требованию строится на принципе соответствия руководящим принципам Партии, а также политике и законам государства.

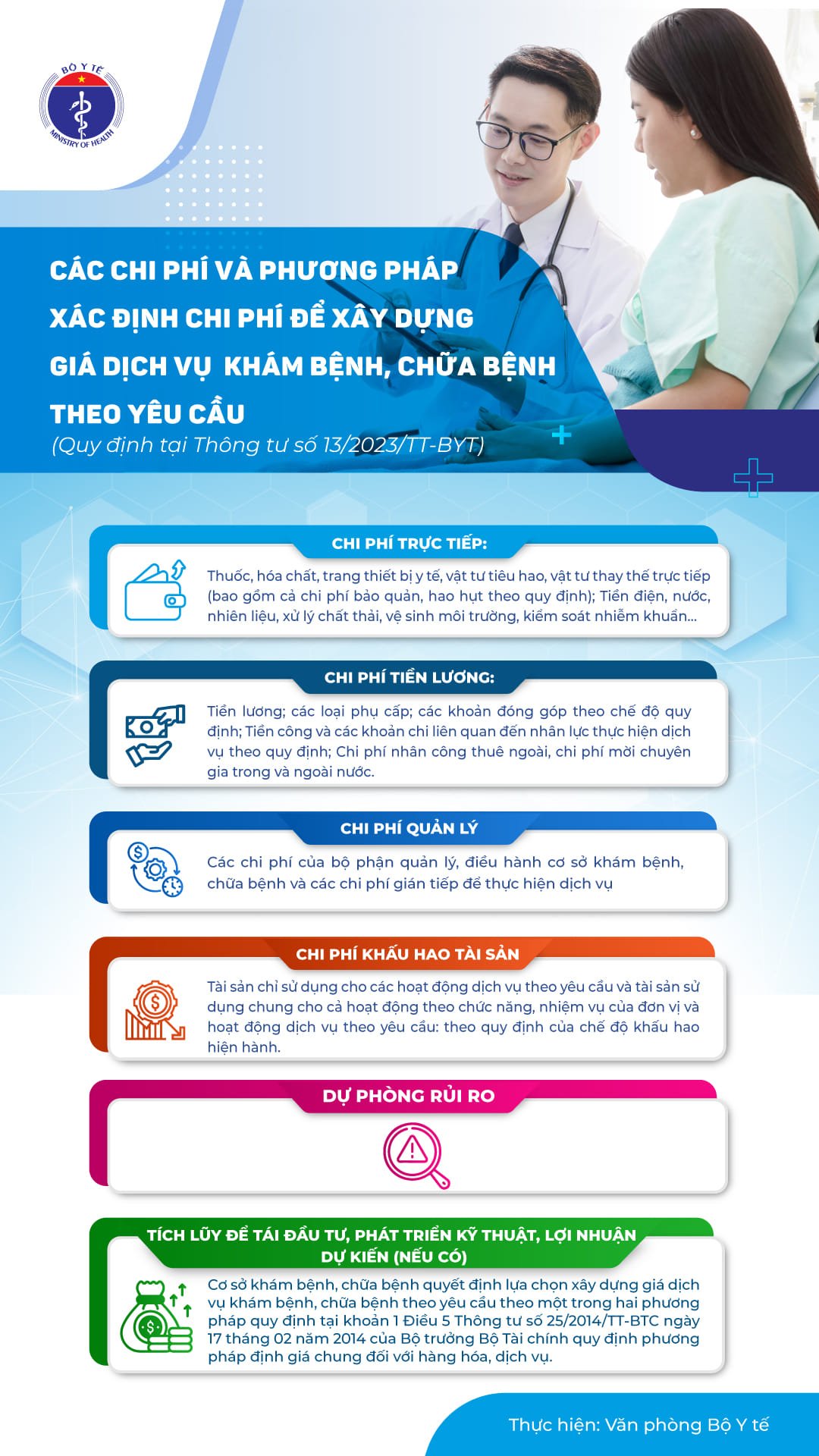

Стоимость медицинских услуг формируется с учетом многих затрат, в том числе резервов на покрытие рисков (иллюстративное фото).

Цены на услуги рассчитаны корректно и полно.

Публично и прозрачно раскрывать перечень, цены и возможность предоставления услуг медицинского обследования и лечения по запросу.

Обеспечивать выполнение функций, задач, организационных и производственных регламентов, а также выполнение условий оказания услуг.

Управлять, использовать и применять стандарты и нормы использования государственных активов в соответствии с положениями закона об управлении и использовании государственных активов.

Медицинские учреждения, осуществляющие обследование и лечение, обязаны вести раздельный учет и контроль доходов и расходов и в полном объеме отражать их в бухгалтерских книгах и финансовых отчетах.

Согласно нормативным актам, затратам и методикам определения затрат для формирования цен на услуги медицинского обследования и лечения по запросу, к прямым затратам относятся лекарственные препараты, химические вещества, медицинское оборудование, расходные материалы, материалы прямой замены (включая затраты на хранение, потери согласно нормативным актам);

Электричество, вода, топливо, переработка отходов, санитария окружающей среды, контроль инфекций...

Расходы на заработную плату включают надбавки; взносы в соответствии с правилами; Заработная плата и расходы, связанные с выполнением кадровыми ресурсами услуг в соответствии с нормативными актами; Расходы на аутсорсинг рабочей силы, расходы на приглашение отечественных и иностранных специалистов.

Расходы на управление отделом по управлению и эксплуатации лечебно-диагностического учреждения, а также косвенные расходы на оказание услуг.

Расходы на амортизацию активов, таких как активы, используемые только для деятельности по предоставлению услуг по требованию, и активы, используемые совместно как для функциональной деятельности, так и для деятельности по предоставлению услуг по требованию в соответствии с действующими правилами амортизации.

Существуют также затраты на покрытие непредвиденных рисков, сбережения на реинвестирование, техническое развитие, ожидаемую прибыль и т. д.

Медицинские учреждения, проводящие обследование и лечение, принимают решение о выборе способа формирования цен на услуги медицинского обследования и лечения по запросу в соответствии с одним из двух методов, предусмотренных в пункте 1 статьи 5 циркуляра № 25/2014/TT-BTC от 17 февраля 2014 года Министра финансов, устанавливающего общие методы ценообразования на товары и услуги.

Ниже представлена инфографика о правилах расчета цен на услуги медицинского обследования и лечения:

Источник

![[Фото] Премьер-министр Фам Минь Чинь председательствует на конференции по борьбе с контрабандой, торговым мошенничеством и контрафактной продукцией](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Комментарий (0)