В гонке цифровой трансформации банковской отрасли расширение коммунальных услуг и подключений для пользователей идет рука об руку с проблемой очистки и защиты пользовательских данных от волны киберпреступности. Инвестиции в технологии требуют долгосрочных и масштабных вложений. Биометрическая аутентификация — это первый тест. Какой банк первым придет к финишу?

Преступность в сфере высоких технологий «вторгается» в эпоху цифровой трансформации

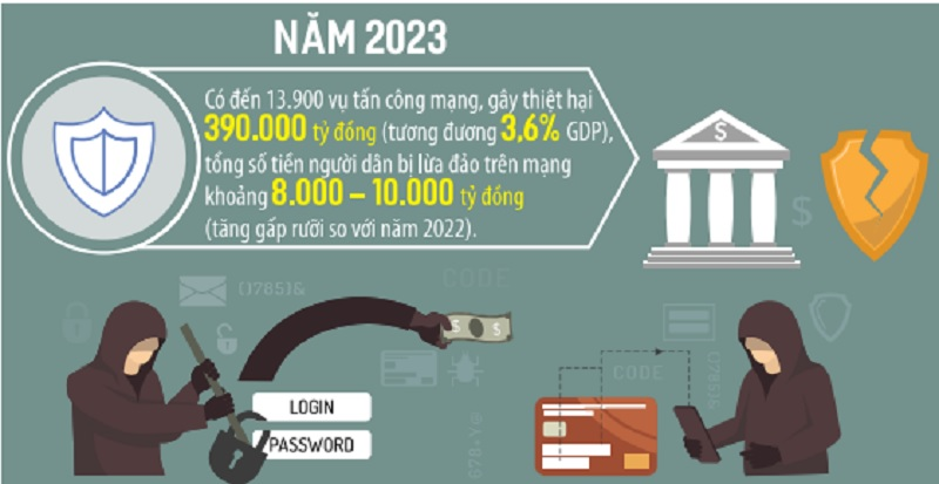

По данным Департамента кибербезопасности и предотвращения преступлений в сфере высоких технологий, в 2023 году было совершено 13 900 кибератак, в результате которых был нанесен ущерб в размере 390 000 млрд донгов (что эквивалентно 3,6% ВВП), а общая сумма денег, выманенных у людей в Интернете, составила около 8 000–10 000 млрд донгов (рост в полтора раза по сравнению с 2022 годом).

По данным статистики Министерства общественной безопасности и Министерства информации и коммуникаций, в настоящее время существуют 3 основные группы мошенничества (подделка брендов, кража аккаунтов и другие комбинированные формы), использующие 24 способа мошенничества. Некоторые типичные способы и приемы совершения преступлений в сфере безналичных расчетов с целью завладения имуществом.

Директор Департамента платежей (SBV) г-н Фам Ань Туан сообщил, что в последнее время безналичные платежи получили значительное развитие: число счетов индивидуальных клиентов превысило 182 миллиона, что эквивалентно более чем 87% взрослых, имеющих банковские счета. В частности, стремительно растет количество платежных операций через мобильные каналы и QR-коды. Однако это означает, что банковская отрасль сталкивается с рисками и проблемами в отношении безопасности и конфиденциальности, особенно с преступниками, использующими высокие технологии для мошенничества и присвоения денег и счетов людей, применяя множество изощренных уловок.

Соответственно, наиболее распространенным видом мошенничества является использование политики государственного агентства по стандартизации информации о телефонных номерах, банковских счетах, декларациях о налоговых вычетах, идентификации счетов VNIeD... (содержащих вредоносное ПО) и требование следовать инструкциям, а затем присвоение телефонных номеров и использование полученных номеров для присвоения активов на счетах людей (электронные кошельки, банки).

Например, по словам представителя Департамента кибербезопасности и предотвращения преступлений в сфере высоких технологий (A05) Министерства общественной безопасности, мошенник отправлял странную ссылку и просил жертву получить доступ и установить программное обеспечение под названием «Главный департамент налогообложения» для уплаты налогов и снижения НДС с 10% до 8%. После установки программного обеспечения жертва обнаружила, что с ее банковского счета были украдены сотни миллионов донгов.

Другими формами мошенничества со стороны киберпреступников в финансовом и банковском секторе являются поддельные брендовые сообщения (SMS Brandname) банков; Выдача себя за сотрудников или электронные адреса некоторых банков и финансовых учреждений с целью заставить людей, нуждающихся в кредитах, заполнить данные своих счетов, предоставить одноразовые пароли для регистрации на получение онлайн-кредитов или перевести деньги для подачи заявок на кредит, а затем присвоить деньги заемщиков/людей, предоставляющих одноразовые пароли, на банковские счета.

Чтобы предотвратить киберпреступность, банки полны решимости очистить и защитить данные

Во Вьетнаме банковское дело является одной из самых мощных и успешных отраслей цифровой трансформации. По данным статистики Государственного банка Вьетнама (SBV), средний рост количества мобильных платежных транзакций и QR-кодов в период 2017–2023 гг. составил более 100% в год.

В гонке цифровой трансформации банки называют очистку и защиту данных ключевыми вопросами. Объединение и интеграция национальных данных о населении помогает банкам не только разрабатывать цифровые продукты, но и предотвращать мошенничество. По словам г-на Фам Дук Лонга, заместителя министра информации и коммуникаций: «Банковской отрасли необходимо улучшить возможности управления рисками, защитить данные клиентов и тесно сотрудничать с властями для создания безопасной и здоровой цифровой экосистемы» .

Для людей подключение для аутентификации своей личности с помощью VNeID в приложениях цифрового банкинга помогает быстро и удобно предоставлять и обмениваться своей информацией с банком, обеспечивая безопасность, сохранность и конфиденциальность данных, избегая случаев подделки информации и, что самое важное, предотвращая риски, поскольку аутентификация выполняется на правильном устройстве клиента.

Наряду с очисткой данных банки также предлагают множество новых решений и приложений для аутентификации чиповых удостоверений личности граждан. Соответственно, использование устройств считывания аутентификации на стойках обработки транзакций, проверяющих подлинность информации посредством считывания NFC для декодирования информации, хранящейся в чипе удостоверения личности гражданина, заменило старую традиционную технологию, которая создавала множество рисков при открытии счетов.

В Vietcombank , наряду с реализацией регистрации/обновления биометрической информации клиентов, этот банк также одновременно проверяет и очищает информацию о клиентах многими методами, включая: приложение для карты CCCD со встроенным чипом, приложение для электронного идентификационного счета (VneID). Кроме того, Vietcombank также применяет кредитный скоринг граждан при предоставлении кредитов клиентам.

Клиенты могут зарегистрироваться/обновить информацию, зарегистрироваться для получения услуг с помощью планшета в кассе Vietcombank.

Первый банк, подключившийся и прошедший аутентификацию с помощью приложения VNeID, создавший «цифровой барьер» для защиты клиентов

На мероприятии «Цифровая трансформация банковской отрасли» в 2024 году Vietcombank представил решение для идентификации и аутентификации личной информации клиентов и биометрических изображений лиц клиентов посредством прямого соединения между банковским приложением и приложением VNeID. Vietcombank стал первым банком, применившим это решение, обеспечивающее бесперебойный и полностью онлайн-опыт, гарантируя, что информация, сопоставленная с Национальной базой данных о населении, является наиболее актуальной. Vietcombank также продемонстрировал приложение биометрической аутентификации с использованием данных лица (Facepay) в соответствии с новыми правилами Государственного банка Вьетнама, что поможет усилить предотвращение мошенничества при электронных транзакциях.

Если для проведения платежных операций требуется аутентификация по лицу, преступники не смогут сравнить лицо с оригинальным профилем и столкнутся с трудностями при получении денег владельца счета. Г-н Фам Тиен Зунг, заместитель управляющего Государственного банка Вьетнама, оценил: « Биометрическая аутентификация очень важна, потому что при краже информации преступники часто устанавливают ее на другие устройства для совершения кражи. Но банки требуют биометрическую аутентификацию. Поэтому преступники не могут установить ее на другие устройства для кражи денег».

Выступая на пресс-конференции, проведенной Государственным банком Вьетнама 23 июля, г-н Ле Хоанг Тунг, заместитель генерального директора Vietcombank, сказал, что после более чем 3 недель внедрения Vietcombank успешно обновил биометрическую информацию более чем 3,4 миллиона клиентов, из которых более 600 000 клиентов сделали это через прямое соединение между приложениями VCB Digibank и VneID (метод, который до сих пор реализовал только Vietcombank). «Банк увеличивает и будет продолжать увеличивать инвестиции в технологии, чтобы клиенты могли получить лучший опыт биометрической аутентификации и цифрового банкинга. Биометрическая аутентификация поможет повысить безопасность банковских счетов людей, способствуя ограничению все более изощренного мошенничества» , — подчеркнул руководитель Vietcombank.

Известно, что Vietcombank внедрил множество синхронных решений для сбора биометрической информации клиентов на стойках обработки транзакций, на цифровом канале VCB Digibank, для управления централизованными лимитами транзакций, аутентификации транзакций на VCB Digibank или транзакций пополнения электронных кошельков...

ПВ

![[Фото] Премьер-министр Фам Минь Чинь председательствует на заседании Постоянного комитета правительства по проекту аэропорта Джиабинь](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/6d3bef55258d417b9bca53fbefd4aeee)

Комментарий (0)