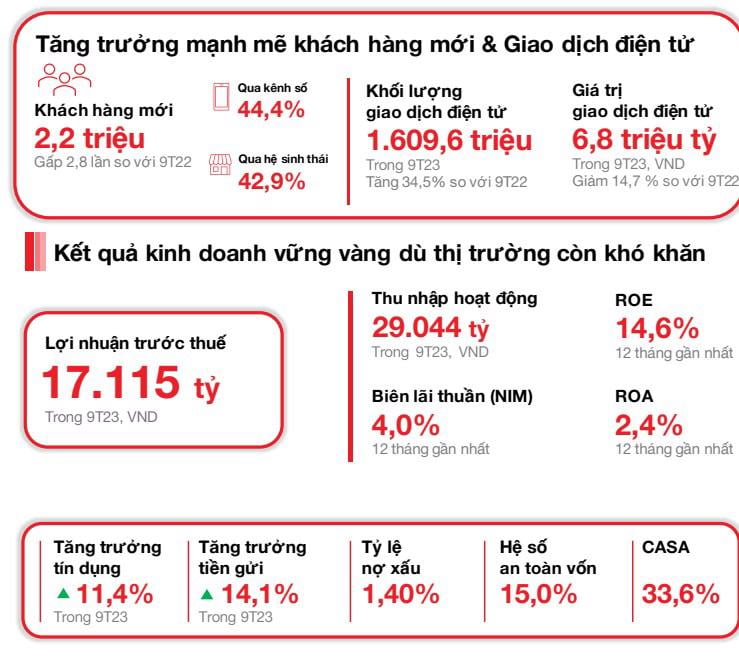

Привлекли 2,2 миллиона новых клиентов

23 октября 2023 года Вьетнамский технологический и коммерческий акционерный банк (« Techcombank » или «Банк») объявил результаты своей деятельности за третий квартал, зафиксировав устойчивое развитие на фоне признаков восстановления экономики. Техкомбанк завершил третий квартал 2023 года с почти 13 миллионами клиентов, увеличив количество новых привлеченных клиентов примерно на 2,2 миллиона (в 3 раза больше, чем за 9 месяцев 2022 года). Из них 44,4% новых клиентов присоединились через цифровые каналы, а 42,9% — через партнеров по экосистеме. Количество транзакций индивидуальных клиентов через каналы электронного банкинга увеличилось до 577,6 млн в третьем квартале 2023 года, что на 15,6% больше, чем в предыдущем квартале, и на 49,4% больше, чем в предыдущем году, а общая стоимость транзакций достигла примерно 2,4 трлн донгов.

Объем клиентских депозитов достиг 409,0 трлн донгов, что на 14,1% больше в годовом исчислении и на 7,1% больше в квартальном исчислении. Баланс CASA увеличился второй квартал подряд, достигнув 137,6 трлн донгов, что на 3,2% больше, чем в предыдущем квартале, при этом лидирует розничный CASA (рост на 4,9% в предыдущем квартале). По состоянию на 30 сентября 2023 года общие активы достигли 781,3 трлн донгов, что на 11,8% больше, чем за аналогичный период предыдущего года. Только в банковском секторе кредитование выросло на 11,4% по сравнению с началом года, достигнув 495,4 трлн донгов. Кредитный баланс Техкомбанка значительно вырос в соответствии с последним кредитным лимитом, предоставленным Государственным банком.

В третьем квартале 2023 года прибыль до налогообложения (PBT) достигла 5 843 млрд донгов. Прибыль Techcombank до налогообложения за первые 9 месяцев года достигла 17,115 млрд донгов.

В третьем квартале 2023 года объем премий существенно восстановился: объем нового бизнеса (APE) увеличился на 32,1% по сравнению с предыдущим кварталом. В сентябре 2023 года Банк вернул себе первое место в отрасли по показателю APE. Этот обнадеживающий результат стал возможным благодаря стратегии продаж, основанной на потребностях клиентов, улучшении возможностей обслуживания и активной разработке новых цифровых продуктов.

« Остатки CASA росли в течение двух кварталов подряд, укрепляя динамику роста CASA Банка. Рост кредитования и депозитов был выше среднего по отрасли за первые 9 месяцев 2023 года. Благодаря результатам, достигнутым в третьем квартале 2023 года, Банк уверен, что достигнет своих целевых показателей прибыли и качества активов за весь год», — сказал генеральный директор Techcombank Йенс Лоттнер.

Стабильное качество активов, жестко управляемая капитальная база

По состоянию на 30 сентября 2023 года нормативное соотношение кредитов и депозитов (LDR) составило 76,7% (по сравнению с 80,4% по состоянию на 30 июня 2023 года). Коэффициент краткосрочного капитала для средне- и долгосрочных кредитов составляет 30,5% (по сравнению с 31,6% по состоянию на 30 июня 2023 года), что отражает усилия по дальнейшему снижению этого коэффициента до 30% после 1 октября 2023 года, как предписано.

По состоянию на 30 сентября 2023 года коэффициент достаточности капитала (CAR) Банка составил 15,0%, что значительно превышает минимальное требование в 8,0% в соответствии с Базелем II, компонентом I.

Качество активов Банка находится под полным контролем. Ожидается, что коэффициент долга B2 снизится до 1,3% по состоянию на 30 сентября 2023 года (по сравнению с 2,0% по состоянию на 30 июня 2023 года). Коэффициент B2 самого Банка остается на уровне 0,9%, что ниже 1,4% по состоянию на 30 июня 2023 года.

За первые 9 месяцев 2023 года сборы за обслуживание карт достигли 1 526 млрд донгов, что на 38,7% больше, чем за аналогичный период прошлого года. Основными драйверами роста сегмента карт стали объем транзакций (рост на 29,4% в годовом исчислении) и объем рассрочек (рост на 36,2% в годовом исчислении), которые по-прежнему оставались высокими. Доход от аккредитивов, наличных и платежей достиг 3 218 млрд донгов, что на 109,4% больше, чем за аналогичный период прошлого года. Динамика роста сохранялась, поскольку Банк продолжал совершенствовать свое предложение, расширять и совершенствовать свои платежные и инкассовые решения (например, QR247 для магазинов шаговой доступности, сетей ресторанов и служб доставки и т. д., виртуальные счета, мгновенные цифровые подписи), а также решения по управлению денежными средствами и ликвидностью (C-Cash с Kyriba, Bao Loc CD на цифровой платформе и т. д.). Комиссии за услуги по обмену иностранной валюты (FX) достигли 731 млрд донгов, что на 19,0% больше, чем в предыдущем году.

Операционные расходы за первые девять месяцев 2023 года незначительно выросли на 5,8% до 9,6 трлн донгов, при этом коэффициент CIR увеличился до 33,2%. Только в третьем квартале операционные расходы выросли на 24,7% в годовом исчислении, в основном за счет более высоких расходов на амортизацию основных средств, поскольку Техкомбанк продолжал инвестировать в цифровые и облачные технологии, а также за счет увеличения маркетинговых расходов, поскольку банк продвигал свои бренды, ориентированные на различные клиентские сегменты: Private, Priority и Inspire, а также мероприятия по празднованию своего 30-летия.

Коэффициент безнадежной задолженности сохранился на уровне 1,4%, что является одним из самых низких показателей в отрасли

Коэффициент неработающих кредитов (NPL) Банка сохранился на уровне 1,4%, что является одним из самых низких показателей в отрасли и находится в пределах прогнозируемого уровня. С учетом долга и корпоративных облигаций этот коэффициент составляет 1,3%. Основной прирост произошел за счет безнадежных долгов розничных клиентов и субъектов малого и среднего предпринимательства, тогда как безнадежные долги крупных предприятий остались на уровне 0%. Стоимость кредита для Банка в целом была стабильной: 0,7% до отмены и 0,5% после отмены, что отражает большую стоимость обеспечения.

В консолидированном выражении объем розничных кредитов прекратил сокращаться поквартально, чему способствовал рост кредитных карт. Хотя спрос на первичные жилищные кредиты демонстрирует признаки восстановления, рынок остается относительно сдержанным по сравнению с уровнями до 2022 года. Корпоративный кредит (включая кредиты и облигации малым и средним предприятиям, а также крупным корпоративным клиентам) вырос на 5,1% в квартальном исчислении и на 33,7% с начала года. Это отражает спрос на кредиты со стороны корпоративных клиентов, желающих брать займы и инвестировать в ожидании восстановления экономики и рынка.

Источник

![[Фото] Крупный план моста Тан Лонг в городе Тху Дук после ремонта колеи](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Фото] Панорама церемонии открытия 43-го Национального чемпионата по настольному теннису по версии газеты Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Фото] Президент Лыонг Кыонг вручает значок 40-летнего членства в партии руководителю канцелярии президента Ле Кхань Хаю](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[ВИДЕО] - Повышение ценности продукции Quang Nam OCOP за счет торговых связей](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Комментарий (0)