Большинство сегментов бизнеса являются прибыльными.

Аудированная консолидированная финансовая отчетность Agribank показывает, что к концу 2024 года общие активы Agribank достигнут более 2,2 млн. млрд. донгов, что на 9,3% больше, чем на конец 2023 года. Депозиты клиентов достигнут более 1,9 млн. млрд. донгов, что на 5,3% больше. Объем потребительских кредитов достиг 1,72 млн млрд донгов, увеличившись на 11%.

Благодаря этим показателям Agribank занимает второе место в системе по доле рынка мобилизации и кредитования (после BIDV). Однако в тематическом разрезе депозиты Агрибанка от резидентов и организаций (исключая кредитные организации) всегда лидируют на рынке.

Согласно объяснению банка, Agribank сократил депозиты клиентов в конце 2024 года, чтобы контролировать темпы роста капитала, реструктурировать источники капитала, чтобы способствовать снижению затрат на производство, выделить ресурсы для снижения процентных ставок по кредитам с целью поддержки клиентов и стимулирования экономического роста в последние месяцы 2024 года.

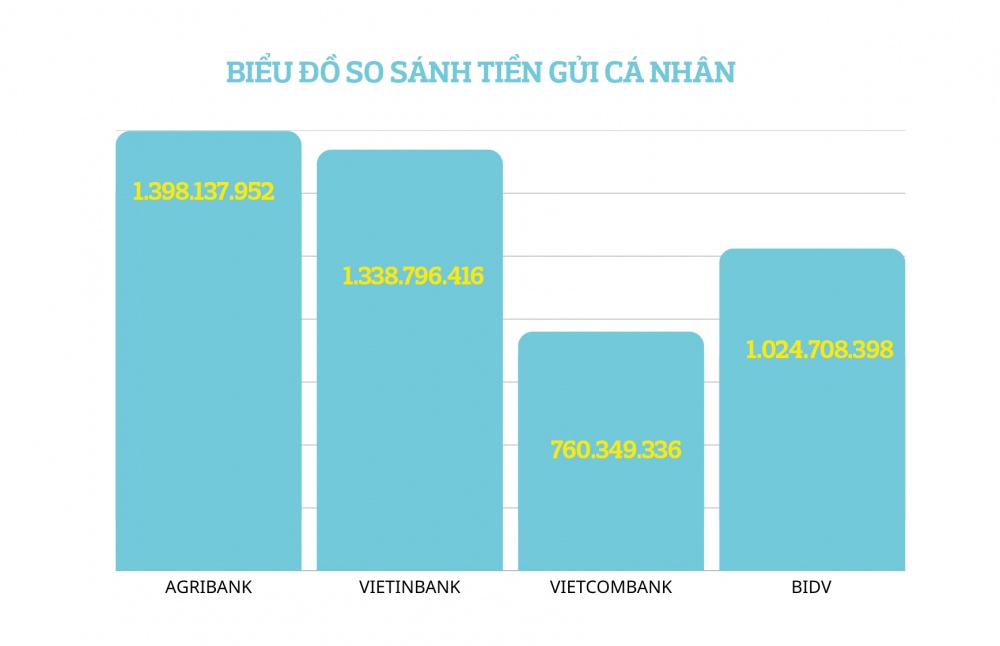

По последним данным на конец первого квартала 2025 года, для удовлетворения потребностей экономики в кредитовании в 2025 году клиентские депозиты в Agribank достигли почти 2,1 млн. млрд. донгов, продолжая тем самым занимать позицию банка с наибольшим количеством депозитов во Вьетнаме.

Что касается результатов деятельности, за исключением торговли инвестиционными ценными бумагами, все остальные виды деятельности Агрибанка являются прибыльными и демонстрируют хорошие темпы роста.

Общий операционный доход Agribank в 2024 году достигнет 86 496 млрд донгов; вырос почти на 14% по сравнению с прошлым годом. Из них чистый процентный доход достиг 66 554 млрд донгов, что на 19,3% больше, чем в предыдущем году. Чистый процентный доход увеличился в основном благодаря хорошему контролю банка над входящим капиталом, как с точки зрения темпов роста, так и процентных ставок (в 2024 году кредитование Агрибанка увеличилось на 11%, тогда как мобилизация капитала увеличилась всего на 5,3%). За год, хотя процентные и аналогичные доходы банка снизились на 8,5% (в 2024 году Агрибанк снижал процентные ставки по кредитам 4 раза для поддержки клиентов), процентные и аналогичные расходы банка сократились почти на 25%, что способствовало хорошему росту чистой прибыли.

Лучшим направлением роста Agribank в 2024 году станет торговля золотом и иностранной валютой (99% дохода поступает от торговли иностранной валютой, на золото приходится лишь 1%). Чистая прибыль от этой деятельности увеличилась на 126%, достигнув 4 538 млрд донгов. Чистая прибыль от услуг достигла 5 025 млрд донгов, увеличившись на 10%. Чистая прибыль от торговли ценными бумагами достигла 14,9 млрд донгов, что в 3 раза больше, чем в прошлом году. Чистая прибыль от прочей деятельности составила 10 454 млрд донгов (в основном полученная от погашения основного долга), что эквивалентно аналогичному периоду прошлого года...

В 2024 году операционные расходы Agribank немного выросли на 4,3% до 32 263 млрд донгов, однако позитивным моментом является то, что индекс CIR снизился до 37,3% (CIR на конец 2023 года составлял 40,7%), что свидетельствует об улучшении операционных показателей.

Благодаря стабильной работе бизнеса Agribank создал серьезные резервы на случай возникновения рисков. В 2024 году расходы Agribank на создание резервов на случай возникновения рисков составят 26 658 млрд донгов, что на 37,4% больше, чем в предыдущем году. После вычета резервов на покрытие рисков в 2024 году прибыль Agribank до налогообложения составит 27 574 млрд донгов, а прибыль после налогообложения — 22 067 млрд донгов, что на 7,5% больше, чем в предыдущем году.

При положительных результатах деятельности в 2024 году средний доход каждого должностного лица и сотрудника Agribank составит 33,42 млн донгов на человека в месяц, что на 2,26% больше, чем в предыдущем году. Однако доход сотрудников Agribank по-прежнему самый низкий в группе «Большой четверки» (колеблется в пределах 37–38 млн донгов/таэль) и значительно ниже, чем у частных коммерческих банков, таких как Techcombank, HDBank, ACB, TPBank...

На конец 2024 года численность сотрудников Агрибанка составляла 42 278 человек, что на 195 человек больше, чем в предыдущем году. Это самый низкий прирост среди банков в 2024 году.

К концу 2024 года в Agribank работало в общей сложности 42 278 сотрудников, что на 195 человек больше, чем в предыдущем году, и является самым скромным ростом среди банков в 2024 году. Это отражает уникальный характер деятельности Agribank, филиальная сеть которого охватывает 63 провинции и города, от горных районов до отдаленных островов. По мере увеличения потребности в капитале необходимо расширять штат сотрудников для удовлетворения потребностей кредитных операций. В настоящее время во многих местах, особенно в отдаленных горных районах, кредитному специалисту Agribank приходится отвечать за обслуживание от нескольких десятков до нескольких сотен клиентов, выполняя очень большой объем работы.

Параллельно в 2024 году Агрибанк активно проводил реструктуризацию и оптимизацию своей филиальной сети, особенно в городской черте. Ханой и город. Хошимин стремится повысить эффективность и производительность.

В 2024 году Агрибанк активно проводил реструктуризацию и оптимизацию своей филиальной сети, особенно в городской черте. Ханой и город. Хошимин повысит эффективность и производительность |

Топ-4 банка с самым высоким коэффициентом покрытия безнадежных долгов в системе

По состоянию на 31 декабря 2024 года размер безнадежной задолженности Agribank составляет 29 007 млрд донгов, что соответствует ставке 1,68%. По сравнению с предыдущим годом уровень безнадежной задолженности Agribank сократился как в абсолютном выражении (на 425 млрд донгов), так и в относительном выражении (в 2023 году уровень безнадежной задолженности Agribank составил 1,89%).

Примечательно, что в 2024 году безнадежная задолженность Агрибанка в группах 3 и 4 резко сократилась (безнадежная задолженность в группе 3 сократилась на 44,1%, безнадежная задолженность в группе 4 сократилась на 30,4%). Группа безнадежных долгов Agribank 5 только в 2024 году увеличилась на 16,2% (на 3 163 млрд донгов), в основном за счет перевода групп долгов.

Рост безнадежной задолженности группы 5 в Агрибанке неудивителен, а является частью общей тенденции банковской системы.

Ранее опубликованные финансовые отчеты банков показали, что в 2024 году безнадежная задолженность 5-й группы из 27 банков выросла на 39,3%. У некоторых банков, таких как Techcombank и ABBank, темпы роста задолженности группы 5 даже превышают 100%. В большой банковской группе 4 темпы роста безнадежной задолженности в группе 5 в 2024 году у Vietcombank составят 30%, у VietinBank — 49%, у BIDV — 55%.

Таким образом, хотя уровень безнадежной задолженности Agribank группы 5 резко вырос, он все еще намного ниже, чем у других банков системы. Это также отражает трудности, с которыми сталкивается банковская отрасль в вопросах взыскания и урегулирования проблемных долгов.

Благодаря активному резервированию рисков к концу 2024 года коэффициент покрытия безнадежных долгов Agribank достигнет 132%, что немного выше показателя в 129% на конец 2023 года. Таким образом, в настоящее время Agribank, наряду с BIDV, Vietcombank, Vietinbank, входит в четверку коммерческих банков с самым высоким коэффициентом покрытия безнадежных долгов на рынке.

По состоянию на 31 декабря 2024 года уставный капитал Agribank составляет 51 638 млрд донгов, что соответствует 7-му месту в системе. В настоящее время Агрибанк является государственным коммерческим банком с самым низким уставным капиталом в группе «большой четверки» и уступает многим акционерным коммерческим банкам.

На рабочей встрече между представителями банковской отрасли и премьер-министром г-н Фам Тоан Выонг, генеральный директор Agribank, сообщил, что Agribank поставил перед собой цель по росту кредитования в размере 13% в 2025 году, что эквивалентно вливанию в экономику более 200 000 млрд донгов. По расчетам генерального директора Agribank, если годовая непогашенная задолженность увеличится на 200 000 млрд донгов, Agribank необходимо будет добавить 15 000–17 000 млрд донгов в собственный капитал. Поэтому Agribank предложил Национальному собранию и правительству рассмотреть возможность создания отдельного механизма для коммерческих банков с государственным капиталом, в том числе рассмотреть возможность предоставления дополнительного уставного капитала за счет годовой фактической прибыли Agribank в размере не менее 10 000 млрд донгов в год, начиная с 2025 года.

По последним данным банка на конец первого квартала 2025 года, рост кредитования банка составил более 3%, что свидетельствует о больших усилиях банка по поддержке экономического роста. И вопрос увеличения капитала становится для Агрибанка еще более актуальным, чтобы обеспечить достаточное предложение капитала для экономики.

Источник: https://thoibaonganhang.vn/agribank-tiep-tuc-giu-vung-vi-tri-ngan-hang-duoc-gui-tien-nhieu-nhat-viet-nam-162293.html

![[Фото] В мае в родном городе президента Хо Ши Мина цветут лотосы.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/aed19c8fa5ef410ea0099d9ecf34d2ad)

![[Фото] Крупный план подземного перехода Ан Фу, который откроется для движения в июне](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/5adb08323ea7482fb64fa1bf55fed112)

![[Фото] Президент Лыонг Куонг принимает участие в национальной церемонии чествования хороших детей дяди Хо](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/9defa1e6e3e743f59a79f667b0b6b3db)

Комментарий (0)