Những thách thức chính của nền kinh tế

Kinh tế thế giới (KTTG) trong quý 1/2025 tiếp tục phục hồi chậm, do nhiều yếu tố phức tạp, khó lường, đặc biệt chính sách thuế đối ứng của Tổng thống Mỹ D.Trump công bố ngày 2/4 và sau đó cùng với hành động đáp trả của các nước đã, đang và sẽ tác động mạnh mẽ đến kinh tế, thương mại, đầu tư và thị trường tài chính toàn cầu, đặc biệt tác động nhiều đến các nước có thặng dư thương mại lớn với Mỹ, trong đó có Việt Nam. Lạm phát toàn cầu tiếp tục giảm nhẹ cùng với đà phục hồi kinh tế đang chậm lại khiến NHTW nhiều nước tiếp tục nới lỏng chính sách tiền tệ, hạ lãi suất để thúc đẩy tăng trưởng.

Tuy nhiên, kinh tế thế giới vẫn đối mặt với rất nhiều rủi ro, thách thức; đặc biệt là căng thẳng địa chính trị, chiến tranh thương mại - công nghệ, bảo hộ hương mại gia tăng, khiến giá cả hàng hóa, lạm phát tăng trở lại, lãi suất giảm chậm hơn so với dự kiến, khiến tăng trưởng toàn cầu chậm lại; rủi ro an ninh năng lượng, lương thực, an ninh mạng và thiên tai, khí hậu cực đoan vẫn thường trực…v.v.

Theo đó, đa số các tổ chức quốc tế gần đây đều dự báo tăng trưởng kinh tế toàn cầu năm 2025-2026 giảm 0.7-1 điểm %, từ mức dự báo tăng trưởng 2,7% xuống còn 1,7-2% năm 2025-2026, trong khi lạm phát sẽ duy trì ở mức cao hơn dự báo, xoay quanh 2,5-3%, chưa thể sớm về mức mục tiêu 2%.

Với kinh tế trong nước, Việt Nam sẽ đối mặt với năm rủi ro, thách thức chính trong năm 2025. Một là, rủi ro, thách thức từ bên ngoài gia tăng, bao gồm: (i) rủi ro địa chính trị, nhất là chiến tranh thương mại - công nghệ, bảo hộ thương mại gia tăng (đặc biệt việc áp thuế đối ứng của Mỹ và sự đáp trả của các nước) khiến giá cả hàng hóa tăng cao, lạm phát, lãi suất có thể giảm chậm hơn so với dự kiến, từ đó tạo áp lực đối với lạm phát, lãi suất và tỷ giá của Việt Nam; (ii) một số nước giảm đà phục hồi (Mỹ, Trung Quốc, Nhật Bản…), khiến tăng trưởng toàn cầu chậm lại rõ rệt; (iii) lạm phát, lãi suất dù giảm nhưng còn ở mức cao, neo lâu, khiến đà phục hồi khó khăn hơn nhiều, rủi ro nợ công và tư còn cao; (iv) nguy cơ rủi ro an ninh năng lượng, an ninh lương thực, an ninh mạng và thiên tai, xâm nhập mặn, biến đổi khí hậu cực đoan vẫn thường trực.

Hai là, các động lực tăng trưởng truyền thống phục hồi nhưng chưa đồng đều, còn thấp hơn so với trước dịch và chưa bền vững. Đóng góp của chênh lệch XNK hàng hóa và dịch vụ vào tăng trưởng chung (6,46%) chỉ cao hơn mức trong giai đoạn dịch Covid-19 (2,7-3,5%), thấp hơn nhiều cùng kỳ 2 năm qua (14-20%) do thâm hụt cán cân dịch vụ vẫn ở mức cao. Đầu tư tư nhân phục hồi khá (tăng 5,5%) song thấp hơn nhiều so với trước dịch (13,6%), thấp hơn mức tăng vốn đầu tư toàn xã hội (8,3%) và thấp nhất trong 3 khu vực; doanh thu bán lẻ (loại trừ yếu tố giá) tăng 7,5%, chỉ bằng 83% mức trước dịch (9%)…

Vốn FDI đăng ký mới đang chậm lại (giảm 31,5% so với cùng kỳ) và dòng vốn FDI sẽ bị giảm nếu mức thuế đối ứng của Mỹ ở mức 25% trở lên. Giải ngân đầu tư công đã cải thiện song còn chậm (35/63 địa phương chưa phân bổ vốn kế hoạch năm, mục tiêu giải ngân 95-100% kế hoạch là rất thách thức).

Ba là, nợ xấu tăng và còn nhiều thách thức trong xử lý: tỷ lệ nợ xấu nội bảng toàn hệ thống (không bao gồm 5 NHTM thuộc diện kiểm soát đặc biệt) cuối năm 2024 ở mức 1,93% tổng dư nợ, tăng so với mức 1,69% cuối năm 2023, trong đó nợ nhóm 5 (có khả năng mất vốn) của 27 NHTM niêm yết ở mức hơn 131 nghìn tỷ đồng cuối năm 2024, tăng 43% so với cùng kỳ năm trước, cho thấy áp lực nợ xấu vẫn ở mức cao, trong khi Thông tư 06/2024/TT-NHNN cho phép cơ cấu lại nợ đã hết hiệu lực cuối năm 2024, cùng với rủi ro thuế quan tác động tiêu cực đến XNK, đầu tư và tiêu dùng trong nước, khiến nợ xấu có thể còn tăng, đòi hỏi quan tâm phòng ngừa và xử lý quyết liệt hơn trong thời gian tới.

Bốn là, hoạt động doanh nghiệp còn đối mặt với nhiều khó khăn: trong Q1/2025, số doanh nghiệp tạm ngừng kinh doanh có thời hạn vẫn tăng 15,1% và số doanh nghiệp hoàn tất giải thể tăng 23% so với cùng kỳ. Số lượng doanh nghiệp rút lui khỏi thị trường là 78,8 nghìn, cao hơn 1,08 lần lượng doanh nghiệp gia nhập thị trường (72,9 nghìn), dù chưa nói lên xu hướng nhưng là điểm cần lưu ý.

Năm là, thị trường trái phiếu doanh nghiệp (TPDN) phục hồi chậm và thị trường bất động sản còn thiếu bền vững: theo VIS rating, trong quý I/2025, lượng phát hành TPDN mới chỉ đạt 25.130 tỷ đồng, giảm 12% so với cùng kỳ, một phần do yếu tố mùa vụ (Q1 giai đoạn 2021-2025 chỉ chiếm khoảng 10% tổng lượng phát hành hàng năm). Giá trị phát hành riêng lẻ thấp nhất trong vòng 5 năm qua khi chỉ có 2 đợt phát hành với giá trị 2.000 tỷ đồng. Tổng giá trị TPDN chậm thanh toán chiếm 14,6% dư nợ TPDN toàn thị trường, chủ yếu là TPDN bất động sản (chiếm khoảng 60%) tính đến cuối quý 1/2025.

Thị trường BĐS dần phục hồi, nhưng thiếu bền vững do giá BĐS ở mức cao; những vướng mắc về định giá đất, đấu giá đất, quy hoạch, giải phóng mặt bằng, hoàn thiện hồ sơ dự án, phát triển nhà ở xã hội…vẫn chậm xử lý và chưa dứt điểm.

Dự báo tăng trưởng kinh tế Việt Nam cả năm 2025

Về triển vọng, trong bối cảnh kinh tế thế giới còn nhiều rủi ro, bất ổn (đặc biệt là "cú sốc" thuế quan của Mỹ), lạm phát và lãi suất có thể giảm chậm hơn dự kiến, tăng trưởng kinh tế thế giới ở mức thấp (1,8-2% năm 2025-2026), kinh tế của Việt Nam dự báo chịu ảnh hưởng khá tiêu cực trong năm 2025 và 1-2 năm tới. Tuy nhiên, kỳ vọng việc đàm phán thuế quan và các giải pháp cân bằng cán cân thương mại với Mỹ đạt kết quả tích cực, Việt Nam vẫn giữ được lợi thế thương mại và thu hút FDI nhất định so với các quốc gia khác, cùng với các chính sách, giải pháp kích cầu nội địa, phát huy động lực tăng trưởng mới từ nửa cuối năm 2025, tăng trưởng GDP cả năm 2025 có thể tiến sát mục tiêu.

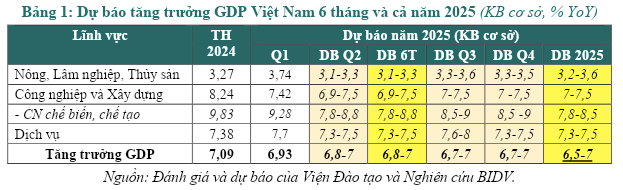

Tăng trưởng GDP: Nhóm Nghiên cứu dự báo tăng trưởng GDP của Việt Nam cả năm 2025 theo 3 kịch bản.

Với kịch bản cơ sở (xác xuất 60%), tính đến khả năng đàm phán với Mỹ về thuế đối ứng đạt kết quả khả quan, giả định phấn đấu đạt được mức 20-25% (giảm mạnh từ mức dự kiến 46% hiện nay, hoặc thấp hơn theo từng ngành hàng cụ thể); các doanh nghiệp, ngành hàng chủ động thích ứng, tận dụng tốt cơ hội của các FTA hiện có, đa dạng hóa thị trường, khai thác hiệu quả các động lực tăng trưởng mới; tăng trưởng GDP quý Q3 và Q4 duy trì tương đương Quý 2/2025 (ở mức 6,7-7%), theo đó dự báo tăng trưởng GDP cả năm 2025 có thể đạt mức 6,5-7% (giảm khoảng 1-1,5 điểm % so với mục tiêu tăng trưởng 8% trở lên khi chưa có cú sốc thuế quan Mỹ và dự báo tháng 1/2025 của Nhóm Nghiên cứu).

Với kịch bản tích cực nhất (phấn đấu, xác xuất 20%), tăng trưởng GDP có thể đạt 7,5-8% (giảm 0,5% so với kịch bản không có cú sốc thuế quan Mỹ) khi đàm phán với Mỹ đạt kết quả rất tích cực, đồng thời khai thác hiệu quả các động lực tăng trưởng mới bù đắp sự sụt giảm của các động lực truyền thống và do rủi ro thuế quan.

Với kịch bản tiêu cực hơn (xác xuất 20%), chiến tranh thương mại leo thang, kéo dài, nhiều nước/khối đáp trả, hoạt động thương mại, đầu tư và tiêu dùng toàn cầu bị ảnh hưởng nghiêm trọng, các động lực tăng trưởng truyền thống (xuất khẩu ròng, đầu tư, tiêu dùng...) sụt giảm mạnh trong khi các động lực tăng trưởng mới chưa phát huy hiệu quả rõ nét, khi đó tăng trưởng GDP cả năm dự báo chỉ ở mức khoảng 5,5-6%. Đây là kịch bản không mong muốn nhưng cũng cần tính đến.

Về lạm phát: Áp lực lạm phát có thể tăng dần trong quý 2/2025 và 6 tháng cuối năm do cả yếu tố chi phí đẩy (giá hàng hóa – dịch vụ nhập khẩu cao hơn do thuế quan của Mỹ, giá một số mặt hàng do Nhà nước quản lý tăng theo lộ trình) và yếu tố cầu kéo (tăng trưởng tín dụng ước đạt 14-15%, giải ngân đầu tư công và tư nhân trong nước tăng khá, vòng quay tiền ở mức 0,8-0,9 lần, cao hơn năm 2024 nhằm đáp ứng nhu cầu vốn cho tăng trưởng cao hơn).

Tuy nhiên, CPI bình quân năm 2025 dự báo tăng 4-4,5%, cao hơn năm 2024 (3,63%) song vẫn dưới mức mục tiêu (4,5-5%). Theo đó, lạm phát tăng nhưng vẫn trong tầm kiểm soát do sức cầu chưa phục hồi mạnh, nguồn cung hàng hóa - dịch vụ thiết yếu trong nước được bảo đảm, tỷ giá, lãi suất cơ bản ổn định và phối hợp chính sách ngày càng tốt hơn.

Nguồn: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

![[Ảnh] Đầm ấm cuộc gặp giữa hai Phu nhân Thủ tướng Việt Nam và Ethiopia với học sinh khiếm thị Trường Nguyễn Đình Chiểu](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/b1a43ba73eb94fea89034e458154f7ae)

![[Ảnh] Chủ tịch nước Lương Cường tiếp Phó Tổng thư ký Liên hợp quốc Amina J.Mohammed](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/72781800ee294eeb8df59db53e80159f)

![[Ảnh] Thủ tướng Phạm Minh Chính cùng Thủ tướng Ethiopia tham quan chùa Trấn Quốc](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/18ba6e1e73f94a618f5b5e9c1bd364a8)

![[Ảnh] Chủ tịch nước Lương Cường tiếp Thủ tướng Lào Sonexay Siphandone](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/337e313bae4b4961890fdf834d3fcdd5)

![[Ảnh] Hàng thông trăm tuổi – một điểm đến hấp dẫn du khách tại Gia Lai](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/25a0b7b629294f3f89350e263863d6a3)

![[Ảnh] Chủ tịch nước Lương Cường tiếp Bộ trưởng Quốc phòng Kenya Soipan Tuya](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0e7a5185e8144d73af91e67e03567f41)

![[Video] Viettel chính thức đưa tuyến cáp quang biển lớn nhất Việt Nam đi vào hoạt động](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

Bình luận (0)