Người dân vẫn còn tâm lý e ngại

Kỷ nguyên công nghệ 4.0 và đại dịch COVID-19 đã làm thay đổi xu hướng thanh toán chi tiêu từ truyền thống bằng tiền mặt, sang hình thức thanh toán thẻ. Theo số liệu từ Ngân hàng Nhà nước, trong vòng 5 năm (từ 2018 - 2022), số lượng thẻ tín dụng nội địa được phát hành có mức tăng trưởng bình quân là 29,6%, cao hơn thẻ quốc tế là 17,72%/năm. Điều này cho thấy sự nhận diện và sử dụng thẻ tín dụng nội địa trên thị trường có các tín hiệu khả quan.

Đáng chú ý, giao dịch thẻ tín dụng nội địa trong 3 tháng đầu năm nay đạt 1,3 triệu giao dịch với giá trị đạt 10.000 tỉ đồng. Hiện cả nước có hơn 900.000 thẻ tín dụng nội địa. Mặc dù số lượng thẻ tín dụng nội địa tăng trưởng mạnh nhưng còn khiêm tốn. Với quy mô dân số 100 triệu dân, đây là tiềm năng lớn để các tổ chức tín dụng có thể khai thác, đẩy mạnh phát hành thẻ tín dụng nội địa trong thời gian tới.

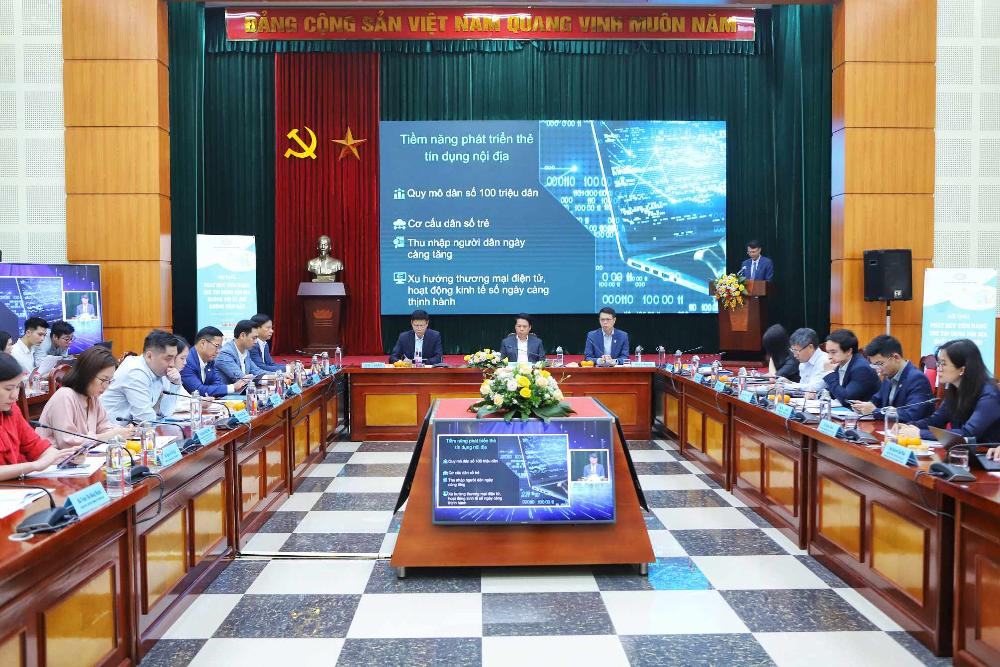

Tại hội thảo “Phát huy tiềm năng thẻ tín dụng nội địa hướng tới xã hội không tiền mặt” do Báo Lao Động phối hợp với Vụ Thanh toán (Ngân hàng Nhà nước) và Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) tổ chức ngày 21.5, PGS.TS Đặng Ngọc Đức - Trưởng khoa Tài chính-Ngân hàng, Trường Đại học Đại Nam - đã chỉ ra những lý do khiến thẻ tín dụng nội địa chưa phát triển xứng với tiềm năng.

Thẻ tín dụng nội địa (thẻ tín dụng NAPAS) do các ngân hàng và công ty tài chính Việt Nam phát hành. PGS.TS Đặng Ngọc Đức cho rằng: “Mặc dù đem lại nhiều thuận tiện hơn so với hình thức chi tiêu tiền mặt, người dân vẫn còn tâm lý dè chừng khi sử dụng sản phẩm thẻ tín dụng. Tâm lý của việc sợ tăng gánh nặng tài chính khi có nợ, hoặc chi tiêu mất kiểm soát do có thêm tiền thẻ tín dụng khiến không còn khả năng trả nợ cũng là một trong các lý do khiến người dân e dè sử dụng sản phẩm này”.

Nhấn mạnh phát triển dịch vụ thẻ tín dụng nội địa có ý nghĩa hết sức quan trọng đối với người tiêu dùng, các doanh nghiệp, các ngân hàng thương mại và toàn bộ nền kinh tế Việt Nam trên tất cả các giác độ tiếp cận, PGS.TS Đặng Ngọc Đức cho rằng việc nghiên cứu và lựa chọn các giải pháp phát triển sử dụng thẻ tín dụng nội địa tại Việt Nam cần phải được các ngân hàng thương mại xác định là nhiệm vụ trọng tâm, cần được ưu tiên trong liên hệ với những cố gắng gia tăng dư nợ tiêu dùng nói riêng và đạt chỉ tiêu về tốc độ tăng trưởng dư nợ nói chung của năm 2024 cũng như những năm tiếp theo.

Giải pháp thúc đẩy sử dụng thẻ tín dụng nội địa

Kiến nghị những giải pháp thúc đẩy sử dụng thẻ tín dụng nội địa của các ngân hàng thương mại Việt Nam, PGS.TS Đặng Ngọc Đức cho biết cần tăng cường tiện ích cho người sử dụng thẻ; tăng cường hiểu biết về thẻ tín dụng (minh bạch); ứng dụng Fintech để giảm phí thẻ tín dụng.

“Theo kết quả phân tích chuyên sâu 26 người dùng, là những người trực tiếp đang sử dụng hoặc đã có kinh nghiêm sử dụng thẻ tín dụng, lợi ích của thẻ tín dụng là một trong những điểm cân nhắc khiến khách hàng quyết định lựa chọn mở và sử dụng dòng thẻ này. Đối với giá phí, việc miễn phí thường niên là một trong những điều khiến cho người dùng cảm thấy hài lòng.

Về tính năng của thẻ, người dùng mong muốn quản lý việc chi tiêu, cài đặt các hạn mức chi tiêu để không dùng tiền quá mức, và tính năng liên kết với các quỹ đầu tư, để có thể kiểm soát được nhu cầu đầu tư nhanh chóng, tiện lợi.

Về chính sách ưu đãi, người dùng đặc biệt quan tâm đến các chính sách hoàn tiền dựa trên các giao dịch chi tiêu, các ưu đãi được thiết kế riêng cho từng nhu cầu chi tiêu hàng ngày, đặc quyền về du lịch như phòng chờ sân bay, khách sạn. Ngoài ra, đối với người dùng là khách hàng trẻ, còn mong muốn được thể hiện cá tính riêng bằng việc thiết kế các thẻ độc bản cho mình” - PGS.TS Đặng Ngọc Đức kiến nghị.

Ngoài ra, theo PGS.TS Đặng Ngọc Đức, để gia tăng sử dụng thẻ tín dụng nội bộ của các ngân hàng thương mại một cách ổn định và thực sự có ý nghĩa, ngoài việc giảm thiểu các loại phí và khuyến khích người tiêu dùng, các ngân hàng thương mại cần tăng cường đầu tư, đẩy mạnh các giải pháp công nghệ và áp dụng Fintech để giảm thiểu cả chi phí tài chính, chi phí cơ hội và chi phí giao dịch cho người sử dụng thẻ.

Một điều quan trọng khác cần được coi là chiến lược trong dài hạn là phải củng cố và nâng cao uy tín của mỗi ngân hàng thương mại để thẻ phát hành ra có thể sẽ được chấp nhận thanh toán ngoài Việt Nam. Chỉ có như vậy, người tiêu dùng sử dụng thẻ do các ngân hàng Việt Nam phát hành ra mới có được những tiện ích như sử dụng thẻ tín dụng quốc tế.

“Để thực hiện những giải pháp được đề xuất trên đây, ngoài sự nỗ lực cố gắng của các ngân hàng thương mại cũng như các đơn vị cung cấp cơ sở hạ tầng dịch vụ thanh toán, thì sự quan tâm chỉ đạo, hỗ trợ của Ngân hàng Nhà nước và các cơ quan chức năng về tổ chức, giám sát và hỗ trợ phát triển thẻ tín dụng nội địa mang tính quyết định.

Gỡ bỏ những rào cản để phát triển sử dụng thẻ tín dụng cần phải được đặt gắn với quá trình chuyển đổi số của ngành tài chính, phối hợp chặt chẽ với Chương trình tài chính toàn diện và đặt trong bối cảnh phát triển bền vững (ESG) của các ngân hàng thương mại Việt Nam” - PGS.TS Đặng Ngọc Đức khẳng định.

Nguồn: https://laodong.vn/kinh-doanh/minh-bach-phi-va-lai-suat-de-nguoi-dan-khong-con-e-ngai-voi-the-tin-dung-1343162.ldo

![[Ảnh] Thêm nhiều khu vực của huyện Thường Tín (Hà Nội) có nước sạch](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/55385dd6f27542e788ca56049efefc1b)

![[ Ảnh] Thủ tướng Phạm Minh Chính và Thủ tướng Nhật Bản Ishiba Shigeru tham dự Diễn đàn Việt Nam - Nhật Bản](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/fc09c3784d244fb5a4820845db94d4cf)

![[ Ảnh] Thủ tướng Phạm Minh Chính tiếp Bộ trưởng Thương mại Campuchia](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/be7f31fb29aa453d906df179a51c14f7)

Bình luận (0)