Logistics là một phần quan trọng của chuỗi cung ứng, kiểm soát dòng chảy xuôi và ngược hiệu quả của hàng hóa và dịch vụ từ nơi xuất xứ đến người nhận. Điều này có nghĩa là logistics có tác động đến việc hàng hóa được vận chuyển và tốc độ đến tay người tiêu dùng, tạo thêm lợi thế cạnh tranh cho các hoạt động kinh doanh khác.

Logistics là một phần quan trọng của chuỗi cung ứng, kiểm soát dòng chảy xuôi và ngược hiệu quả của hàng hóa và dịch vụ từ nơi xuất xứ đến người nhận. Điều này có nghĩa là logistics có tác động đến việc hàng hóa được vận chuyển và tốc độ đến tay người tiêu dùng, tạo thêm lợi thế cạnh tranh cho các hoạt động kinh doanh khác.

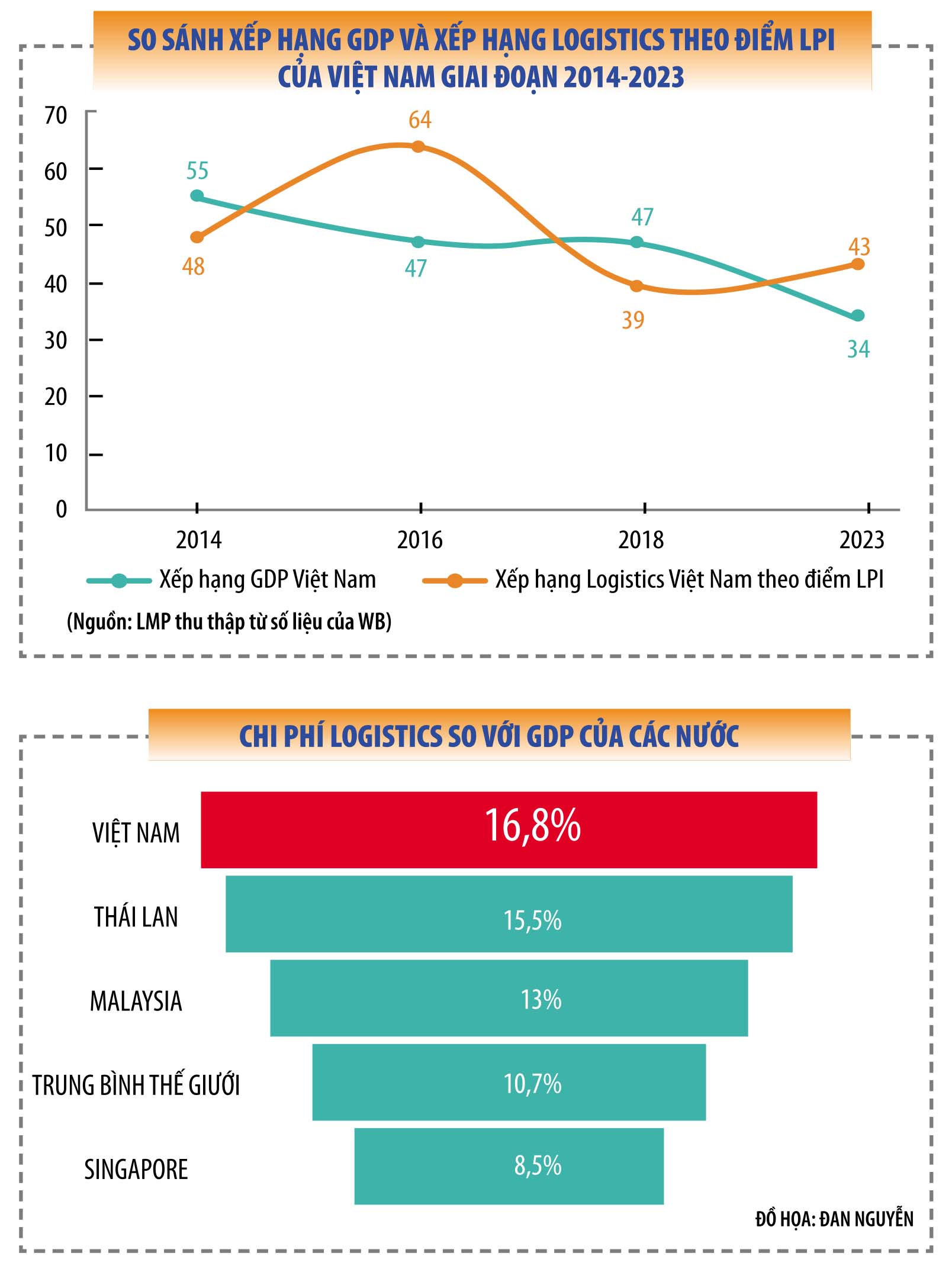

Logistics chưa tương xứng với tăng trưởng GDP

Vì vai trò then chốt của logistics mà Ngân hàng Thế giới (WB) đã xây dựng và công bố Chỉ số Hiệu quả logistics (LPI) để giúp các nền kinh tế điều chỉnh những vấn đề nhằm cải thiện ngành logistics của mình. Dựa vào LPI của WB, có thể thấy, xếp hạng LPI của Việt Nam lên xuống không đồng đều, chưa tương xứng với sự phát triển của nền kinh tế.

Nhìn vào xếp hạng LPI của các quốc gia mà WB công bố trong các năm 2014, 2016, 2018, 2023, với xếp hạng quy mô GDP của Việt Nam vào các năm tương ứng, chúng ta thấy, trong khi xếp hạng GDP của Việt Nam tăng đều đặn qua các năm, thì xếp hạng LPI lại lên xuống thất thường.

Quy mô GDP của Việt Nam được xếp hạng tăng liên tục và đều đặn qua các năm, từ thứ hạng 55 (năm 2014), lên thứ hạng 34 (năm 2023). Trong khi đó, xếp hạng chỉ số LPI từ hạng 48 (năm 2014), bị tụt xuống hạng 64 (năm 2016), sau đó lại tăng lên hạng 39 (năm 2018), sau đó lại tụt xuống hạng 43 (năm 2023). Đây là một mức tăng giảm không ổn định của ngành logistics trên thứ hạng thế giới. Như vậy, vào năm 2023, trong khi GDP của Việt Nam được WB xếp hạng 34, thì chỉ số LPI được xếp hạng 43, thấp hơn 10 bậc so với xếp hạng GDP. Có thể thấy, sự phát triển của ngành logistics, mà cụ thể là thông qua chỉ số LPI, chưa tương xứng với vị thế của nền kinh tế.

Trên thực tế, ngành logistics Việt Nam vẫn phải đối mặt với nhiều hạn chế trong phát triển hạ tầng và hệ thống chính sách. Hạ tầng giao thông thiếu đồng bộ, đặc biệt là các trung tâm logistics, cảng biển và sân bay, khiến chi phí logistics của Việt Nam cao hơn nhiều so với các nước trong khu vực. Theo thống kê từ Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam (VLA), chi phí logistics so sánh với GDP của Việt Nam đang ở mức 16,8% (bình quân thế giới là 10,7%). Tính riêng trong khu vực ASEAN, chi phí logistics Việt Nam cao hơn các nước như Singapore (đang ở mức 8,5%), Malaysia (13%) và Thái Lan (15,5%), trong khi hệ thống cảng biển chưa đáp ứng được nhu cầu xuất khẩu, buộc hàng hóa phải di chuyển qua các cảng lớn ở TP.HCM hoặc Bà Rịa – Vũng Tàu, gia tăng áp lực lên hạ tầng giao thông và chi phí vận tải.

Tuy nhiên, hạ tầng của Việt Nam đang được đầu tư mạnh mẽ: hệ thống đường cao tốc đang hoàn thiện; sân bay Long Thành, dự án cảng trung chuyển quốc tế Cần Giờ, dự án đường sắt cao tốc Bắc – Nam… đang được xây dựng. Khi hoàn thiện, kỳ vọng sẽ nâng cao tính cạnh tranh của ngành logistics. Ngoài ra, thương mại điện tử phát triển mạnh mẽ, trở thành một lựa chọn thay thế cho thương mại truyền thống. Đây là động lực phát triển của ngành logistics ở Việt Nam, cũng như mở ra nhiều dư địa để phát triển cho các doanh nghiệp dịch vụ logistics.

|

M&A trong ngành logistics: cung vượt cầu

Thấy được tiềm năng và dư địa phát triển của ngành logistics Việt Nam, những năm gần đây, rất nhiều tập đoàn logistics nước ngoài muốn thâm nhập lĩnh vực này, nhưng do thị trường Việt Nam đã có nhiều doanh nghiệp, nên họ chọn con đường M&A. Nhu cầu của các nhà đầu tư cao, nhưng mua lại một doanh nghiệp logistics phù hợp ở Việt Nam thì không phải dễ.

Thứ nhất, về quy mô, các doanh nghiệp Việt Nam có quy mô phù hợp với nhu cầu của nhà đầu tư không nhiều. Do vậy, việc tìm một công ty mục tiêu phù hợp bị hạn chế.

Thứ hai, các doanh nghiệp Việt Nam thường kinh doanh chuyên sâu vào một lĩnh vực dịch vụ, chưa có nhiều doanh nghiệp đa lĩnh vực. Ít doanh nghiệp làm forwarder (vận chuyển) có thêm nhà kho, kho lạnh, kho kỹ thuật cao, kho bãi, đội xe vận tải, trong khi bên nước ngoài thường muốn đầu tư vào một công ty đa lĩnh vực, sở hữu nhiều tài sản phục vụ cho chuỗi logistics càng khép kín càng tốt.

Thứ ba, về kế toán, các doanh nghiệp Việt Nam chưa phân loại doanh thu của mình theo chuẩn quốc tế, điều đó gây khó khăn cho bên nhà đầu tư trong việc thẩm định. Ví dụ, nhà đầu tư muốn biết chi tiết doanh thu của một công ty forwarder cung ứng với từng quốc gia, thì phần mềm kế toán của công ty mục tiêu chưa có chức năng này. Điều đó khiến cho nhà đầu tư không có cơ sở để cân nhắc theo tiêu chí của họ, từ đó không thể đưa ra quyết định đầu tư.

Tùy theo ngành nghề và quốc gia, nhà đầu tư nước ngoài chỉ có thể nắm 49-51% vốn góp, cổ phần trong các công ty logistics. Chỉ các nhà đầu tư thuộc ASEAN hoặc đến từ EU có thể mua đến 70% vốn của công ty Việt Nam trong một số rất ít ngành nghề. Điều này hạn chế sự lựa chọn của nhà đầu tư nước ngoài khi gia nhập thị trường cũng như khi mua lại cổ phần, phần vốn góp của các doanh nghiệp logistics ở Việt Nam.

Ngoài ra, thủ tục cấp phép cũng là một rào cản đáng kể đối với nhà đầu tư nước ngoài. Quá trình đầu tư vào ngành logistics tại Việt Nam khá phức tạp và tốn nhiều thời gian, đặc biệt khi mỗi cơ quan nhà nước ở từng địa phương lại có yêu cầu khác nhau về cách thức giải trình và tài liệu chứng minh cần cung cấp. Điều này dẫn đến sự không đồng nhất trong quy trình và gia tăng chi phí cho nhà đầu tư.

Bên cạnh đó, chính sách pháp luật Việt Nam vẫn còn nhiều hạn chế đối với quyền sử dụng đất và sở hữu tài sản gắn liền với đất của tổ chức kinh tế có vốn đầu tư nước ngoài. Điều này cũng gây khó khăn cho các nhà đầu tư khi mua lại những doanh nghiệp logistics có đất hoặc nhà xưởng, kho bãi…

(*) Nhà sáng lập LMP Lawyers

Nguồn: https://baodautu.vn/ma-trong-logistics-con-nhieu-rao-can-phap-ly-d231047.html

{kind=link}