ຕົວເລກຂອງ 26 ປີຂອງເງິນຝາກປະຢັດທີ່ຈໍາເປັນເພື່ອຊື້ອາພາດເມັນ 60m², ຕາມການຄິດໄລ່ໂດຍເວັບໄຊທ໌ອະສັງຫາລິມະສັບ, ແມ່ນພຽງແຕ່ທິດສະດີ.

ພາບ: Money.com

ການເປັນເຈົ້າຂອງເຮືອນຢູ່ຮ່າໂນ້ຍ, ນະຄອນໂຮ່ຈິມິນ ຫຼືບັນດານະຄອນໃຫຍ່ໃນທຸກວັນນີ້ບໍ່ແມ່ນເລື່ອງງ່າຍ, ດ້ວຍຫຼາຍເຫດຜົນ.

ຕາມຜົນການສຳຫຼວດຂອງ batdongsan.com.vn ເມື່ອບໍ່ດົນມານີ້, ຊາວໜຸ່ມໃນປະຈຸບັນປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍຢ່າງໃນການຊື້ເຮືອນດ້ວຍຕົນເອງ.

ປີ 2024, ດ້ວຍ GDP ສະເລ່ຍຕໍ່ຫົວຄົນປະມານ 9,5 ລ້ານດົ່ງ/ເດືອນ, ໄວໜຸ່ມທີ່ເກີດໃນຊຸມປີ 90 ຕ້ອງອອກແຮງງານ ແລະ ປະຢັດເວລາ 25,8 ປີ ເພື່ອຊື້ອາພາດເມັນປະມານ 60 ຕາ ແມັດ , ລາຄາປະມານ 3 ຕື້ດົ່ງ, ໃນເງື່ອນໄຂລະດົມດອກເບ້ຍ 4,5%.

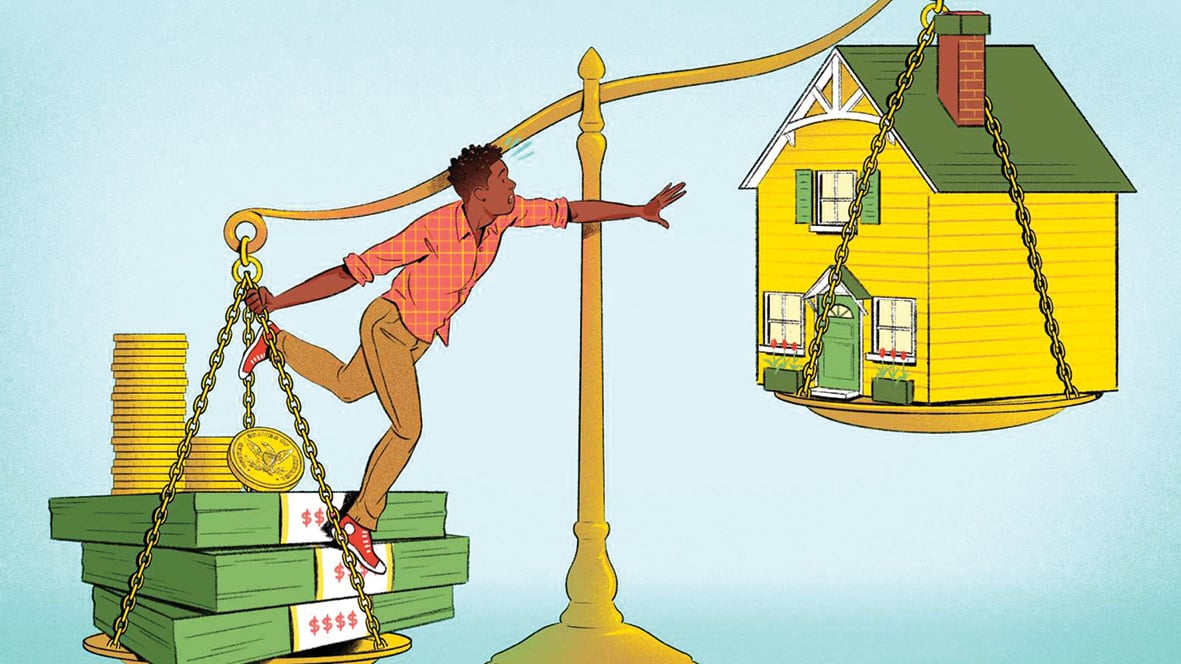

ສິ່ງທ້າທາຍໃຫຍ່ສໍາລັບທຸກລຸ້ນ: ການຊື້ເຮືອນ

ກ່ອນອື່ນ ໝົດ, ອັດຕາການເພີ່ມຂື້ນຂອງລາຄາອະສັງຫາລິມະສັບສະ ເໝີ ໄປກວ່າການເພີ່ມຂື້ນຂອງລາຍໄດ້ສະເລ່ຍໄດ້ກາຍເປັນທ່າອ່ຽງຫຼາຍປີ. ໃນ 20 ປີນັບແຕ່ປີ 2004 – 2024, ລາຄາເຮືອນຢູ່ຫວຽດນາມ ໄດ້ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 5 ເທົ່າ, ໃນຂະນະທີ່ລາຍຮັບເພີ່ມຂຶ້ນພຽງ 3 ເທົ່າ.

ຢູ່ນະຄອນໂຮ່ຈິມິນ, ລາຄາຫ້ອງແຖວໃນປະຈຸບັນແມ່ນແຕ່ 40 – 60, ເຖິງ 100 ລ້ານດົ່ງ/ຕາແມັດ. ນັ້ນຫມາຍຄວາມວ່າອາພາດເມັນທີ່ມີພື້ນທີ່ຕໍາ່ສຸດທີ່ປະມານ 60 ຕາ ແມັດ ມີມູນຄ່າ 2,5 ຕື້ດົ່ງຫຼືຫຼາຍກວ່ານັ້ນ.

ແຕ່ໃນຄວາມເປັນຈິງ, ຫ້ອງແຖວທີ່ມີລາຄາ 40 ລ້ານດົ່ງ/ຕາແມັດກາຍເປັນສິ່ງທີ່ຫາຍາກ.

ດ້ວຍເງິນເດືອນສະເລ່ຍ 9,5 ລ້ານດົ່ງ/ເດືອນ ຕາມການລາຍງານ GDP ສະເລ່ຍແລ້ວ, ການເປັນເຈົ້າຂອງເຮືອນຢູ່ແມ່ນແນ່ນອນວ່າຄົນງານຫຼາຍຄົນບໍ່ອາດຄິດເຖິງ.

ການຊື້ເຮືອນໄດ້ກາຍເປັນສິ່ງທ້າທາຍອັນໃຫຍ່ຫຼວງສໍາລັບຄົນທຸກລຸ້ນ, ໂດຍສະເພາະໃນຕົວເມືອງໃຫຍ່ທີ່ຄ່າໃຊ້ຈ່າຍໃນການດໍາລົງຊີວິດສະເຫມີເອົາລາຍໄດ້ຂອງປະຊາຊົນເປັນສ່ວນໃຫຍ່.

ຄ່າໃຊ້ຈ່າຍຄົງທີ່ເຊັ່ນ: ຄ່າເຊົ່າ, ອາຫານ, ການສຶກສາ ແລະການຂົນສົ່ງ ບໍລິໂພກ 70-80% ຂອງລາຍໄດ້ປະຈໍາເດືອນຂອງປະຊາຊົນຈໍານວນຫຼາຍ. ໃນເວລາດຽວກັນ, ຄ່າໃຊ້ຈ່າຍອື່ນໆເຊັ່ນ: ການປິ່ນປົວທາງການແພດຫຼຸດລົງຄວາມສາມາດໃນການສະສົມ.

ໃນຂະນະນັ້ນ, ນະໂຍບາຍສະຫນັບສະຫນູນການກູ້ຢືມເງິນເຮືອນຍັງບໍ່ມີຄວາມດຶງດູດພຽງພໍ. ອັດຕາດອກເບ້ຍເງິນກູ້ໃນປັດຈຸບັນຍັງຄົງເປັນພາລະຫນັກຂອງແຮງງານ.

ຫຼາຍຄົນຍອມແພ້ກັບຄວາມຝັນຢາກຊື້ເຮືອນ ເພາະມັນເກືອບເປັນໄປບໍ່ໄດ້ທີ່ຈະປະຢັດພຽງພໍເພື່ອຊື້ເຮືອນ ຫຼື ຊໍາລະເງິນຕົ້ນ ແລະ ດອກເບ້ຍເງິນກູ້ຈາກທະນາຄານ.

ການຄາດເດົາດ້ານອະສັງຫາລິມະຊັບ, ຊຸກຍູ້ລາຄາທີ່ຢູ່ອາໄສ, ຍັງເປັນສາເຫດທີ່ເຮັດໃຫ້ຄົນງານມີຄວາມຫຍຸ້ງຍາກທີ່ຈະບັນລຸຄວາມຝັນຂອງຕົນເອງ, ໂດຍສະເພາະໃນຕົວເມືອງໃຫຍ່, ແລະເປັນສາເຫດຫນຶ່ງທີ່ເຮັດໃຫ້ຕະຫຼາດບິດເບືອນ.

ຍິ່ງໄປກວ່ານັ້ນ, ໂຄງສ້າງຂອງການສະຫນອງອະສັງຫາລິມະສັບຍັງບໍ່ມີຄວາມສົມດຸນຢ່າງຈິງຈັງເມື່ອອາພາດເມັນລາຄາບໍ່ແພງ, ອາພາດເມັນລາຄາຕໍ່າ, ແລະທີ່ຢູ່ອາໄສທາງສັງຄົມເກືອບຈະຫາຍໄປ, ເຊິ່ງເຮັດໃຫ້ການຂະຫຍາຍໂຄງການຊັ້ນສູງຮັບໃຊ້ຊັ້ນສູງຫຼືນັກລົງທຶນ.

ວັນເວລາຂອງ "ການຕັ້ງຖິ່ນຖານແລະສ້າງຊີວິດ" ແມ່ນຫມົດໄປບໍ?

ສໍາລັບຫຼາຍໆຄົນ, ການເປັນເຈົ້າຂອງເຮືອນແມ່ນສັນຍາລັກຂອງຄວາມຫມັ້ນຄົງແລະຄວາມສໍາເລັດມາດົນນານ, ດ້ວຍຄວາມຄິດຂອງການຕົກລົງ. ແຕ່ແນວຄວາມຄິດນີ້ບໍ່ເຫມາະສົມອີກຕໍ່ໄປໃນການປະເຊີນຫນ້າກັບລາຄາທີ່ຢູ່ອາໄສທີ່ສູງເກີນໄປເມື່ອທຽບກັບລາຍໄດ້?

ການເຊົ່າໄລຍະຍາວແມ່ນກາຍເປັນທາງເລືອກທີ່ສົມເຫດສົມຜົນສໍາລັບບາງຄົນ, ໂດຍສະເພາະໄວຫນຸ່ມ, ເມື່ອພິຈາລະນາຂໍ້ດີແລະຂໍ້ເສຍໃນສະພາບການໃນປະຈຸບັນ.

ຫນ້າທໍາອິດ, ຄ່າໃຊ້ຈ່າຍໃນການເຊົ່າປະຈໍາເດືອນແມ່ນຕ່ໍາກວ່າການຈ່າຍເງິນຈໍານອງໃນເວລາທີ່ຊື້ເຮືອນ.

ນີ້ຊ່ວຍໃຫ້ຜູ້ອອກແຮງງານຮັກສາມາດຕະຖານການດໍາລົງຊີວິດທີ່ດີຂຶ້ນໂດຍການອະນຸຍາດໃຫ້ພວກເຂົາໃຊ້ເງິນໃນການລົງທຶນພື້ນຖານຫຼາຍຂຶ້ນເຊັ່ນ: ການສຶກສາແລະການພັດທະນາສ່ວນບຸກຄົນ.

ອັນທີສອງ, ການເຊົ່າສະຫນອງຄວາມຍືດຫຍຸ່ນໃນອາຍຸທີ່ມີການປ່ຽນແປງວຽກຫຼືທີ່ຢູ່ອາໄສແມ່ນເລື້ອຍໆ.

ອີງຕາມ Euronews , ສະວິດເຊີແລນແລະເຢຍລະມັນມີອັດຕາການເຊົ່າທີ່ສູງພໍສົມຄວນ, ກວມເອົາຫຼາຍກ່ວາເຄິ່ງຫນຶ່ງຂອງປະຊາກອນ, ເນື່ອງຈາກການສະຫນັບສະຫນູນຕະຫຼາດເຊົ່າທີ່ໂປ່ງໃສແລະຄວາມຫມັ້ນຄົງ.

ລັດຖະບານເຢຍລະມັນສະຫນອງລະບົບກົດຫມາຍເພື່ອປົກປ້ອງຜູ້ເຊົ່າ, ລວມທັງກົດລະບຽບທີ່ເຂັ້ມງວດກ່ຽວກັບການໃຫ້ເຊົ່າ, ໄລຍະເວລາຂອງສັນຍາແລະຊີວິດການເປັນຢູ່, ໃຫ້ຜູ້ເຊົ່າສະຫງົບໃຈກ່ຽວກັບທີ່ພັກໃນໄລຍະຍາວຂອງພວກເຂົາ.

ນອກເຫນືອຈາກການປັບປຸງລະບົບການໃຫ້ເຊົ່າ, ນະໂຍບາຍສະເພາະແມ່ນຈໍາເປັນເພື່ອຊ່ວຍຂະຫຍາຍການເຂົ້າເຖິງທີ່ຢູ່ອາໄສທີ່ມີຄວາມສະເຫມີພາບ.

ກ່ອນອື່ນ ໝົດ, ທຸກຄົນເຫັນຄວາມຕ້ອງການທີ່ຈະຄວບຄຸມການຄາດເດົາຢ່າງເຂັ້ມງວດແລະເພີ່ມຄວາມໂປ່ງໃສໃນການເຮັດທຸລະກໍາອະສັງຫາລິມະສັບ.

ການນຳໃຊ້ພາສີອະສັງຫາລິມະຊັບແບບວິທະຍາສາດ ແລະ ສົມເຫດສົມຜົນ ບໍ່ພຽງແຕ່ຊ່ວຍຫຼຸດຜ່ອນການຄາດເດົາເທົ່ານັ້ນ ແຕ່ຍັງເປັນການເພີ່ມລາຍຮັບງົບປະມານ ເພື່ອໃຫ້ມີແຫຼ່ງລົງທຶນໃນສັງຄົມ.

ການພັດທະນາຂອງອາພາດເມັນທີ່ມີລາຄາຕໍ່າຈໍາເປັນຕ້ອງໄດ້ຮັບການຊຸກຍູ້ໂດຍຜ່ານການສະຫນັບສະຫນູນການກູ້ຢືມເງິນບຸລິມະສິດສໍາລັບການພັດທະນາອະສັງຫາລິມະຊັບ. ນີ້ຈະຊ່ວຍເພີ່ມການສະຫນອງທີ່ຢູ່ອາໄສທີ່ຕອບສະຫນອງຄວາມຕ້ອງການແລະຄວາມສາມາດຂອງແຮງງານສ່ວນໃຫຍ່.

ນອກຈາກນັ້ນ, ມັນຈໍາເປັນຕ້ອງພັດທະນາໂຄງການສະຫນັບສະຫນູນສໍາລັບຜູ້ຊື້ເຮືອນຄັ້ງທໍາອິດ. ສະຫະລັດມີອົງການບໍລິຫານທີ່ຢູ່ອາໄສຂອງລັດຖະບານກາງ (FHA) ທີ່ອະນຸຍາດໃຫ້ຜູ້ຊື້ເຮືອນຄັ້ງທໍາອິດກູ້ຢືມໃນອັດຕາດອກເບ້ຍຕໍ່າແລະຕ້ອງການທຶນພຽງແຕ່ 3-5% ຂອງມູນຄ່າເຮືອນ.

ໂຄງການທີ່ຄ້າຍຄືກັນໃນປະເທດຂອງພວກເຮົາແນ່ນອນຈະຫຼຸດຜ່ອນຄວາມກົດດັນດ້ານການເງິນຕໍ່ໄວຫນຸ່ມແລະຊຸກຍູ້ໃຫ້ເຂົາເຈົ້າໃກ້ຊິດກັບຄວາມຝັນຂອງເຂົາເຈົ້າກ່ຽວກັບການເປັນເຈົ້າຂອງເຮືອນ.

ແລະດັ່ງທີ່ໄດ້ກ່າວມາ, ການປ່ຽນແປງແນວຄວາມຄິດຂອງການເປັນເຈົ້າຂອງເຮືອນແມ່ນປັດໃຈສໍາຄັນ. ໃນປະເທດທີ່ພັດທະນາແລ້ວ, ການເຊົ່າບໍ່ໄດ້ຖືວ່າເປັນທາງເລືອກທີສອງ, ແຕ່ໄດ້ກາຍເປັນສ່ວນຫນຶ່ງຂອງວິຖີຊີວິດທີ່ທັນສະໄຫມ.

ຫວຽດນາມສາມາດສ້າງຕະຫຼາດທີ່ຢູ່ອາໄສທີ່ສົມດູນທີ່ທຸກຄົນສາມາດເລືອກໄດ້ຢ່າງສະດວກສະບາຍລະຫວ່າງການເຊົ່າແລະການຊື້, ຂຶ້ນກັບຄວາມຕ້ອງການ, ສະຖານະການສ່ວນບຸກຄົນແລະຄວາມສາມາດທາງດ້ານການເງິນຂອງເຂົາເຈົ້າບໍ?

ແກ້ໄຂບັນຫາເຮືອນຢູ່ໃຫ້ທຸກຄົນໄດ້ມີໂອກາດ, ເພື່ອໃຫ້ທຸກຄົນໄດ້ມີໂອກາດເຂົ້າເຖິງເຮືອນຢູ່ທີ່ເໝາະສົມ....

ການປະຕິຮູບຢ່າງກ້າຫານຕໍ່ນະໂຍບາຍທີ່ຢູ່ອາໄສ ເພື່ອໃຫ້ທຸກຄົນທຸກຄົນສາມາດເຂົ້າເຖິງຄວາມຝັນຂອງການເປັນເຈົ້າຂອງບ້ານ, ໂດຍບໍ່ມີການປະນີປະນອມຄວາມສ່ຽງທາງດ້ານການເງິນ ຫຼືຄຸນນະພາບຊີວິດ.

ທີ່ມາ: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)