ໃນປີ 2024, ກໍາໄລກ່ອນອາກອນຂອງ Tecombank ຈະບັນລຸ 27,5 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 20,3% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນໃນປີ 2023; ລາຍຮັບຈາກການດຳເນີນງານລວມ (TOI) ບັນລຸ 47 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 17,3% ເມື່ອທຽບໃສ່ປີກາຍ.

ລາຍຮັບດອກເບ້ຍສຸດທິ ແລະຄ່າທຳນຽມທະນາຄານການລົງທຶນຂະຫຍາຍຕົວຢ່າງໜ້າປະທັບໃຈ

ອີງຕາມບົດລາຍງານຜົນການດໍາເນີນທຸລະກິດຂອງ Techcombank ໃນປີ 2024, ທະນາຄານໄດ້ບັນທຶກລາຍຮັບດອກເບ້ຍສຸດທິ (NII) ຕະຫຼອດປີ 2024 ບັນລຸຫຼາຍກວ່າ 35,500 ຕື້ດົ່ງ, ເຕີບໂຕທາງບວກ 28,2% ເມື່ອທຽບໃສ່ປີກາຍ ດ້ວຍ NIM 12 ເດືອນຢູ່ທີ່ 4,2%, ເພີ່ມຂຶ້ນ 20 ຈຸດພື້ນຖານຂອງປີຕໍ່ປີ. ໃນທາງກົງກັນຂ້າມ, ດ້ວຍການເຕີບໂຕຂອງ CASA ທີ່ເຂັ້ມແຂງ, Techcombank ຮັກສາຄ່າໃຊ້ຈ່າຍກອງທຶນ Q4 ຂອງຕົນຢູ່ທີ່ 3.4%, ຫຼຸດລົງ 76 ຈຸດພື້ນຖານໃນປີຕໍ່ປີ.

ລາຍຮັບຈາກການບໍລິການ (NFI) ບັນທຶກການເພີ່ມຂຶ້ນ 4,4% Y/Y ຂຶ້ນເປັນຫຼາຍກວ່າ 10,6 ພັນຕື້ດົ່ງ. ການເຕີບໂຕຂອງຕົວເລກດຽວສ່ວນໃຫຍ່ແມ່ນມາຈາກພື້ນຖານທີ່ສູງຂອງປີກ່ອນ. ເປັນການສະແດງໃຫ້ເຫັນວ່າ, ຄ່າບໍລິການທະນາຄານລົງທຶນບັນລຸ 3.461 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 88,2% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ໃນໄຕມາດທີ 4 ບັນລຸເກືອບ 914,6 ຕື້ດົ່ງ, ແມ່ນລະດັບສູງສຸດອັນດັບສອງບັນລຸໃນ 1 ໄຕມາດໃນປະຫວັດສາດຂອງທະນາຄານ.

ທ່ານ Jens Lottner - ຜູ້ອໍານວຍການທົ່ວໄປຂອງ Techcombank ກ່າວວ່າ: ມາຮອດປັດຈຸບັນ, Techcombank ໃຫ້ບໍລິການລູກຄ້າເກືອບ 15.4 ລ້ານຄົນດ້ວຍສິນເຊື່ອທີ່ຄົງຄ້າງເພີ່ມຂຶ້ນ 20.85%, ໃນຂະນະທີ່ອັດຕາສ່ວນຫນີ້ສິນບໍ່ດີ (NPL) ປັບປຸງຢ່າງຫຼວງຫຼາຍເຖິງ 1.17%. ການແກ້ໄຂຂໍ້ມູນທີ່ຂັບເຄື່ອນໂດຍຂໍ້ມູນເຊັ່ນ: ກໍາໄລອັດຕະໂນມັດ, ໂຄງການຄວາມສັດຊື່, ແລະຄຸນສົມບັດໃຫມ່ສໍາລັບຜູ້ຄ້າໄດ້ຊ່ວຍຊຸກຍູ້ການຂະຫຍາຍຕົວເຖິງ 27% ໃນຍອດເງິນບັນຊີປະຈຸບັນ (CASA) ໃນປີ 2024, ເຮັດໃຫ້ອັດຕາສ່ວນ CASA ເປັນ 40.9% ໃນທ້າຍໄຕມາດທີ່ສີ່.

“ຮອດປີ 2025, ເຖິງວ່າສະພາບເສດຖະກິດໂລກມີຄວາມບໍ່ແນ່ນອນກໍ່ຕາມ, ແຕ່ເສດຖະກິດຫວຽດນາມ ຄາດວ່າຈະຮັກສາຈັງຫວະການເຕີບໂຕຢ່າງແຂງແຮງ, ເຮັດໃຫ້ພວກເຮົາມີຄວາມໝັ້ນໃຈໃນຍຸດທະສາດຂອງພວກເຮົາ. Techcombank ຈະເລັ່ງການຂະຫຍາຍລະບົບນິເວດຂອງຕົນດ້ວຍການແກ້ໄຂການປະກັນໄພແລະການແກ້ໄຂທາງດ້ານການເງິນທີ່ສົມບູນແບບອື່ນໆ, ໃນຂະນະທີ່ສືບຕໍ່ປະຕິບັດຍຸດທະສາດການພັດທະນາແບບຍືນຍົງແລະຄວາມຫຼາກຫຼາຍຂອງຄວາມສ່ຽງ. ດ້ວຍຄວາມສາມາດດ້ານເຕັກໂນໂລຊີທີ່ກ້າວໜ້າ ແລະ ປັດຊະຍາທີ່ເອົາລູກຄ້າເປັນໃຈກາງ, ພວກເຮົາພ້ອມແລ້ວທີ່ຈະຮັບເອົາກາລະໂອກາດ, ນຳພາອຸດສາຫະກຳການທະນາຄານ ແລະ ການເງິນເຂົ້າສູ່ຍຸກໃໝ່, ແລະ ສ້າງຄຸນຄ່າທີ່ພົ້ນເດັ່ນໃຫ້ຜູ້ຖືຫຸ້ນໃນຊຸມປີຕໍ່ໜ້າ,” ທ່ານ Jens Lottner ຢືນຢັນ.

ຮັກສາຄຸນນະພາບຊັບສິນ ແລະໃບດຸ່ນດ່ຽງທີ່ເຂັ້ມແຂງ

ບົດລາຍງານຜົນການດຳເນີນທຸລະກິດປີ 2024 ຂອງ Techcombank ຍັງໃຫ້ຮູ້ວ່າ: ມາຮອດວັນທີ 31/12/2024, ຊັບສິນທັງໝົດຂອງ Techcombank ບັນລຸ 978,800 ຕື້ດົງ, ເພີ່ມຂຶ້ນ 15,2% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ການເຕີບໂຕສິນເຊື່ອເພີ່ມຂຶ້ນ 20,85% ຂຶ້ນເປັນ 640,700 ຕື້ດົ່ງໃນຂອບເຂດທີ່ທະນາຄານແຫ່ງລັດອະນຸມັດ. ໂດຍລວມແລ້ວ, ສິນເຊື່ອລວມເພີ່ມຂຶ້ນ 21.7%, ສິນເຊື່ອສ່ວນບຸກຄົນເພີ່ມຂຶ້ນ 28.4%, ສູງກ່ວາອັດຕາສິນເຊື່ອຂອງບໍລິສັດເພີ່ມຂຶ້ນ 17.3%.

ຄຸນນະພາບຊັບສິນຂອງ Techcombank ໃນ Q4/2024 ບັນທຶກການປັບປຸງໃນທາງບວກ. ໜີ້ສິນທີ່ຕ້ອງການເອົາໃຈໃສ່ (B2) ໄດ້ຫຼຸດລົງ 14,0% Q/Q ເປັນ 4,441 ຕື້ດົ່ງ, ເທົ່າກັບອັດຕາສ່ວນ B2 ແມ່ນ 0,73% (ເມື່ອທຽບໃສ່ກັບ 0,86% ໃນໄຕມາດກ່ອນ). ອັດຕາ B2 ກ່ອນ CIC ແມ່ນພຽງແຕ່ 0.56%. ອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ມີປະສິດທິຜົນ (NPL) ຂອງທະນາຄານຍັງປັບປຸງເປັນ 1.17%, ຈາກ 1.35% ໃນທ້າຍໄຕມາດທີ 3 ລວມທັງພັນທະບັດແລະເງິນກູ້ຢືມ, ອັດຕາສ່ວນສິນເຊື່ອບໍ່ດີ (B3-B5) ພຽງແຕ່ 1.09%. ອັດຕາສ່ວນ NPL ກ່ອນ CIC ແມ່ນຕໍ່າຢູ່ທີ່ 1.0%.

ຄ່າໃຊ້ຈ່າຍໃນການສະໜອງໄດ້ບັນທຶກໄວ້ຢູ່ທີ່ 4.082 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເລັກນ້ອຍ 4.1% ເມື່ອທຽບໃສ່ປີກາຍ, ເຖິງແມ່ນວ່າສິນເຊື່ອຈະເຕີບໂຕ 21.7% ໃນປີ 2024, ຍ້ອນຄວາມມານະພະຍາຍາມໃນການຄຸ້ມຄອງຄວາມສ່ຽງ, ການຟື້ນຟູໜີ້ເສຍ, ແລະ ສືບຕໍ່ປັບປຸງສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ. ໂດຍລວມແລ້ວ, ຄ່າໃຊ້ຈ່າຍສິນເຊື່ອຂອງທະນາຄານທັງຫມົດສໍາລັບປີ 2024 ຈະມີພຽງແຕ່ 0.8%, ຮາບພຽງເມື່ອທຽບກັບປີກ່ອນແລະສອດຄ່ອງກັບການຄາດຄະເນຂອງຄະນະກໍາມະການ. ນອກຈາກນັ້ນ, ອັດຕາສ່ວນການຄຸ້ມຄອງໜີ້ເສຍຂອງ Techcombank ໄດ້ເພີ່ມຂຶ້ນເຖິງ 113.8%.

ໃນທ້າຍປີ 2024, ຖານະທຶນຂອງ Techcombank ຍັງຄົງແຂງແຮງ, ດ້ວຍອັດຕາເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) 77.1% ມາຮອດວັນທີ 31 ທັນວາ 2024, ປັບປຸງຈາກໄຕມາດກ່ອນ ແລະ ຍັງເຫຼືອຕໍ່າກວ່າເພດານ 85% ຕາມການກຳນົດຂອງທະນາຄານແຫ່ງລັດຫວຽດນາມ (SBV). ອັດຕາສ່ວນຂອງທຶນກູ້ຢືມໄລຍະກາງ ແລະ ໄລຍະສັ້ນແມ່ນ 26,5%, ເມື່ອທຽບໃສ່ກັບ 24,2% ໃນທ້າຍໄຕມາດທີ 3.

ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ Basel II (CAR) ຂອງທະນາຄານສືບຕໍ່ເພີ່ມຂຶ້ນເປັນ 15.3% ມາຮອດວັນທີ 31 ທັນວາ 2024, ສູງກວ່າຄວາມຕ້ອງການ Basel II Pillar I (8.0%).

ເປັນໜ້າສັງເກດ, ດັດຊະນີອັດຕາສ່ວນ CASA ກັບຍອດເງິນຝາກລູກຄ້າຂອງ Techcombank ບັນລຸ 565,1 ຕື້ດົງ, ເພີ່ມຂຶ້ນ 24,3% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ຂໍຂອບໃຈກັບຜົນໄດ້ຮັບທີ່ໂດດເດັ່ນຈາກຄຸນນະສົມບັດກໍາໄລອັດຕະໂນມັດ, ຍອດເງິນ CASA ຂອງທະນາຄານສືບຕໍ່ສ້າງສະຖິຕິໃຫມ່, ບັນທຶກເກືອບ 231 ພັນຕື້ດົ່ງ, ເຮັດໃຫ້ອັດຕາສ່ວນ CASA ຂອງ Techcombank ເປັນ 40,9%.

TCBS ສືບຕໍ່ຮັກສາຕໍາແຫນ່ງນໍາຫນ້າດ້ວຍການເຕີບໂຕຂອງສ່ວນແບ່ງຕະຫຼາດທີ່ຫນ້າປະທັບໃຈ

TCBS ມີປີທຸລະກິດທີ່ຫນ້າປະທັບໃຈດ້ວຍການເພີ່ມຂຶ້ນ 130% ໃນແຜນການ. ໃນໄຕມາດທີ 4 ປີ 2024, TCBS ໄດ້ບັນທຶກກຳໄລກ່ອນພາສີອາກອນ 933 ຕື້ດົ່ງ, ນຳເອົາກຳໄລສະສົມໃນປີ 2024 ຂຶ້ນເປັນ 4.802 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນທີ່ໜ້າປະທັບໃຈ 58,6% YoY. TCBS ຮັກສາສ່ວນແບ່ງຕະຫຼາດ #3 ໃນ HOSE ແລະ #2 ໃນ HNX ດ້ວຍສ່ວນແບ່ງຕະຫຼາດທີ່ສໍາຄັນ (ເຖິງ 7.7% ຈາກ 7.1% ໃນ HOSE, ສູງເຖິງ 8.3% ຈາກ 7.9% ໃນ HNX ໃນ Q3).

ກ່ຽວກັບພາກສ່ວນພັນທະບັດ, ອີງຕາມຂໍ້ມູນຈາກ Techcombank, ປະລິມານພັນທະບັດທີ່ TCBS ສະເໜີອອກຈະບັນລຸປະມານ 75 ພັນຕື້ດົ່ງໃນປີ 2024, ກວມເອົາເກືອບ 50% ຂອງສ່ວນແບ່ງຕະຫຼາດຂອງພັນທະບັດທີ່ອອກ, ບໍ່ລວມພັນທະບັດທະນາຄານ. ວົງເງິນຈຳໜ່າຍພັນທະບັດຂອງ TCBS ຍັງໄດ້ບັນທຶກຈັງຫວະການເຕີບໂຕຢ່າງແຂງແຮງ, ບັນລຸ 87,300 ຕື້ດົ່ງໃນປີ, ເພີ່ມຂຶ້ນ 44,4% ເມື່ອທຽບໃສ່ປີກາຍ.

TCBS ຍັງສືບຕໍ່ນຳໃຊ້ປັນຍາປະດິດ (AI) ແລະ ໂດຍສະເພາະແມ່ນການຜະລິດ AI (GenAI) ເຂົ້າໃນການເຄື່ອນໄຫວທຸລະກິດຫຼັກ, ນຳເອົາຜົນປະໂຫຍດອັນພົ້ນເດັ່ນມາສູ່ລູກຄ້າ ແລະ ອົງການຈັດຕັ້ງຕ່າງໆ. ບໍລິສັດໄດ້ນໍາໃຊ້ AI ເຂົ້າໃນການຂຽນໂປລແກລມແລະການທົດສອບຂະບວນການອັດຕະໂນມັດຂອງຕົນໂດຍໃຊ້ເຄື່ອງມືເຊັ່ນ: Co-pilot ແລະ AWS, ການຫຼຸດຜ່ອນເວລາໃນການພັດທະນາ 40-50% ສໍາລັບທີມງານການຂຽນໂປລແກລມ, ນໍາເອົາຄວາມກ້າວຫນ້າໃນການປະຕິບັດແລະການເພີ່ມປະສິດທິພາບຄ່າໃຊ້ຈ່າຍ. ໂດຍສະເພາະ, TCBS ໄດ້ພັດທະນາແພລະຕະຟອມການຮຽນຮູ້ເຄື່ອງຈັກອັດຕະໂນມັດ (AutoML) ເພື່ອຊອກຫາລູກຄ້າທີ່ມີທ່າແຮງ, ແນະນໍາຜະລິດຕະພັນທີ່ເຫມາະສົມ, ຄາດຄະເນຕົວຊີ້ວັດທຸລະກິດ, ແລະກວດພົບການເຮັດທຸລະກໍາທີ່ຜິດປົກກະຕິ.

ການຂະຫຍາຍຕົວຂອງລູກຄ້າຢ່າງຕໍ່ເນື່ອງແລະຈຸດເດັ່ນໃນທາງບວກ

Techcombank ປິດປີ 2024 ດ້ວຍລູກຄ້າປະມານ 15.4 ລ້ານຄົນ, ດຶງດູດລູກຄ້າຫຼາຍກວ່າ 1.9 ລ້ານຄົນໃນລະຫວ່າງປີ. ໃນນັ້ນ, 55.1% ຂອງລູກຄ້າເຂົ້າຮ່ວມຜ່ານເວທີດິຈິຕອນ ແລະ 43.6% ຈາກຊ່ອງທາງສາຂາ, ຍ້ອນຄວາມພະຍາຍາມຂອງທະນາຄານໃນການຂະຫຍາຍຖານລູກຄ້າຂາຍຍ່ອຍ (ຜູ້ຄ້າ) ຜ່ານການແກ້ໄຂເຊັ່ນ: ກໍາໄລອັດຕະໂນມັດ, Soft POS, ແລະຫຼາຍໂຄງການແລະຜະລິດຕະພັນທີ່ຫນ້າສົນໃຈອື່ນໆ.

ອີງຕາມ NAPAS, Techcombank ແມ່ນທະນາຄານທຸລະກໍາອັນດັບຫນຶ່ງຂອງຫວຽດນາມໃນດ້ານມູນຄ່າທຸລະກໍາທັງຂາເຂົ້າແລະຂາອອກໃນທຸກໆເດືອນຕິດຕໍ່ກັນນັບຕັ້ງແຕ່ເດືອນກໍລະກົດ 2024, ແລະສ່ວນແບ່ງຕະຫຼາດອັນດັບຫນຶ່ງສໍາລັບປີ 2024. ໃນປີ 2024, ປະລິມານແລະມູນຄ່າການເຮັດທຸລະກໍາຂອງລູກຄ້າສ່ວນບຸກຄົນຜ່ານຊ່ອງທາງດິຈິຕອນຈະບັນລຸ 3,3 ຕື້ 5,100 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເປັນສະຖິຕິ. ໃນໄລຍະດຽວກັນຂອງປີ.

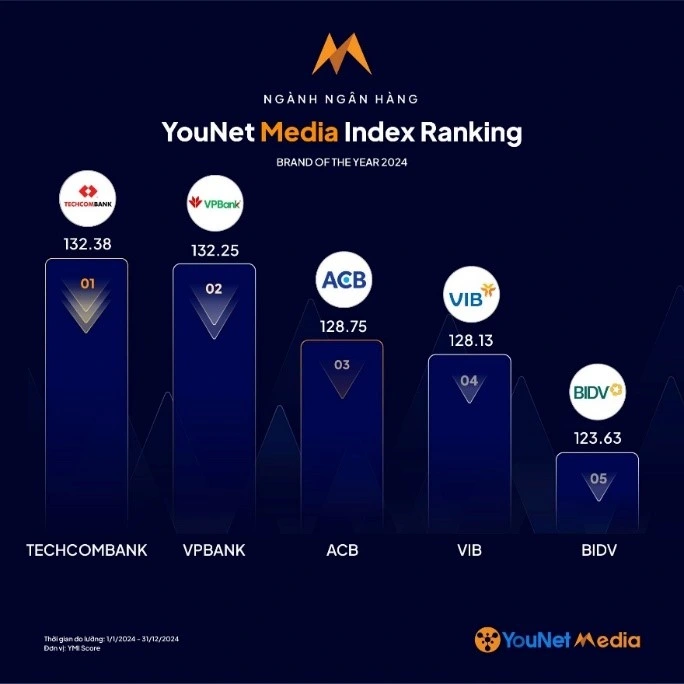

ຄັ້ງທໍາອິດ, Techcombank ໄດ້ຄອງອັນດັບ 1 ໃນດັດຊະນີສຸຂະພາບຍີ່ຫໍ້ (BEI) ແລະເປັນຫນຶ່ງໃນສອງທະນາຄານຂອງຫວຽດນາມໃນກຸ່ມ "Growing Brand" ອີງຕາມ Nielsen IQ, ສະແດງໃຫ້ເຫັນການຂະຫຍາຍຕົວທີ່ໂດດເດັ່ນຍ້ອນວິໄສທັດທີ່ຖືກຕ້ອງ, ເວທີເຕັກໂນໂລຢີທີ່ເຫນືອກວ່າແລະປັດຊະຍາທຸລະກິດ "ລູກຄ້າເປັນສູນກາງ" ຂອງທະນາຄານ. ນອກຈາກນັ້ນ, ຄະແນນ NPS ຂອງທະນາຄານໄດ້ບັນລຸ 91 ໃນ Q4 / 2024, ອັນດັບທີ 2 ໃນອຸດສາຫະກໍາ.

ໃນໄຕມາດທີ 4 ຂອງປີ 2024, Techcombank ຈະເປີດຕົວຄຸນສົມບັດ “ກຳໄລອັດຕະໂນມັດ - ເວີຊັນ 2.0”: ການແກ້ໄຂການກ້າວເຂົ້າສູ່ກະແສເງິນສົດຂອງລູກຄ້າ ແລະ ເປັນທະນາຄານຫຸ້ນສ່ວນການຄ້າເອກະຊົນແຫ່ງທຳອິດຂອງຫວຽດນາມ ທີ່ອອກກອບພັນທະບັດສີຂຽວ.

Techcombank ຍັງກາຍເປັນທະນາຄານທີ່ໄດ້ຮັບລາງວັນ Innovation Excellence ສໍາລັບລະບົບ AML ຕ້ານການຟອກເງິນຈາກ Oracle. ລະບົບດັ່ງກ່າວໄດ້ຊ່ວຍໃຫ້ Techcombank ປັບປຸງປະສິດທິພາບຂອງວຽກງານການຄວບຄຸມ ແລະ ຕ້ານການຟອກເງິນຕາມມາດຕະຖານສາກົນ.

(ທີ່ມາ: Techcombank)

ທີ່ມາ: https://vietnamnet.vn/techcombank-dat-loi-nhuan-truoc-thue-27-5-nghin-ty-dong-2365632.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)