ທ່າອ່ຽງການເພີ່ມອັດຕາດອກເບ້ຍເງິນຝາກໃນໄລຍະທີ່ຍັງເຫຼືອຂອງປີ 2024 ຄົງຈະບໍ່ສືບຕໍ່ ແລະ ຈະມີຄວາມແຕກຕ່າງລະຫວ່າງກຸ່ມທະນາຄານ.

ຄວາມກົດດັນທີ່ຈະເພີ່ມອັດຕາດອກເບ້ຍເງິນຝາກຢູ່ທະນາຄານຂະຫນາດນ້ອຍເລັກນ້ອຍ

ບໍລິສັດຫຼັກຊັບ Vietcombank (VCBS) ຫາກໍ່ເປີດເຜີຍບົດລາຍງານກ່ຽວກັບອຸດສາຫະກໍາການທະນາຄານໃນໄຕມາດ 3 ປີ 2024, ໃນນັ້ນໄດ້ໃຫ້ຄໍາເຫັນກ່ຽວກັບທ່າອ່ຽງອັດຕາດອກເບ້ຍໃນໄລຍະຈະມາເຖິງ.

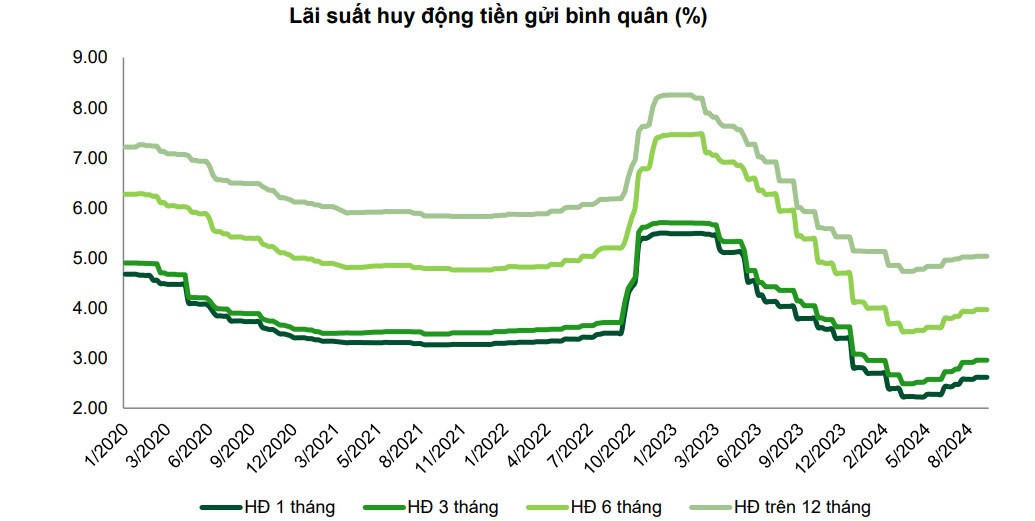

ອັດຕາດອກເບ້ຍເງິນຝາກຍັງສືບຕໍ່ເພີ່ມຂຶ້ນໃນສະພາບການລະດົມທຶນທີ່ດີຂຶ້ນນັບແຕ່ທ້າຍເດືອນ 4/2024. ມາຮອດວັນທີ 15 ສິງຫາ, ການຂະຫຍາຍຕົວຂອງເງິນຝາກຂອງລູກຄ້າ (ຈາກຊາວເມືອງແລະອົງການຈັດຕັ້ງເສດຖະກິດ) ບັນລຸ 2.74% (6 ເດືອນທໍາອິດຂອງປີ 2024 ບັນທຶກອັດຕາການເຕີບໂຕຂອງ 1.5% ໃນໄລຍະດຽວກັນ).

ອັດຕາດອກເບ້ຍເງິນຝາກໂດຍສະເລ່ຍຂອງທັງລະບົບໃນກາງເດືອນກັນຍາ 2024 ສືບຕໍ່ເພີ່ມຂຶ້ນ 30-50 ຈຸດພື້ນຖານ ໃນໄລຍະຕົ້ນປີ 2024 ແຕ່ຕ່ຳສຸດໃນທ້າຍເດືອນ 4/2024, ແຕ່ຍັງມີການຫຼຸດລົງ 10-30 ຈຸດພື້ນຖານ ໂດຍອີງໃສ່ໄລຍະຕົ້ນປີ 2024.

ອີງຕາມ VCBS, ທ່າອ່ຽງການເພີ່ມອັດຕາດອກເບ້ຍເງິນຝາກໃນຊຸມເດືອນທີ່ຍັງເຫຼືອຂອງປີ 2024 ຄົງຈະບໍ່ສືບຕໍ່ ແລະ ຈະມີຄວາມແຕກຕ່າງລະຫວ່າງກຸ່ມທະນາຄານ.

ສຳລັບກຸ່ມທະນາຄານແຫ່ງລັດ ຄາດວ່າອັດຕາດອກເບ້ຍເງິນຝາກຍັງຄົງທີ່ຢູ່ໃນລະດັບປັດຈຸບັນ ແລະ ອາດຈະປັບຕົວລົງເລັກນ້ອຍໃນທ້າຍປີ ເພື່ອຮອງຮັບເສດຖະກິດ ໂດຍສະເພາະຜົນກະທົບຈາກພາຍຸລູກທີ 3 ທີ່ຜ່ານມາ.

ສຳລັບກຸ່ມທະນາຄານທຸລະກິດຫຸ້ນສ່ວນເອກະຊົນ ຍັງມີຄວາມກົດດັນໃຫ້ອັດຕາດອກເບ້ຍເງິນຝາກເພີ່ມຂຶ້ນເລັກນ້ອຍ ເພື່ອເພີ່ມການລະດົມທຶນເພື່ອສົ່ງເສີມການເຕີບໂຕຂອງສິນເຊື່ອ ໂດຍສະເພາະບັນດາທະນາຄານທີ່ມີລະດັບການເພິ່ງພາອາໄສເງິນຝາກຂອງລູກຄ້າສູງ ແລະ ມີໂຄງສ້າງການລະດົມທຶນທີ່ມີຄວາມຍືດຫຍຸ່ນໜ້ອຍ.

ຢ່າງໃດກໍ່ຕາມ, VCBS ຍັງສັງເກດເຫັນປັດໃຈທີ່ອາດຈະສົ່ງຜົນກະທົບຕໍ່ອັດຕາດອກເບ້ຍເງິນຝາກໃນເດືອນສຸດທ້າຍຂອງ 2024 ເມື່ອພິຈາລະນາປັດໃຈເຊັ່ນ:

ຊ່ອງຫວ່າງລະຫວ່າງຍອດເງິນຝາກ ແລະ ຍອດສິນເຊື່ອຂອງລະບົບທັງໝົດຍັງຄົງສູງ, ເຊິ່ງອາດຈະສືບຕໍ່ກົດດັນໃຫ້ອັດຕາດອກເບ້ຍການລະດົມຢູ່ບັນດາທະນາຄານທຸລະກິດຫຸ້ນສ່ວນຂະໜາດນ້ອຍບາງແຫ່ງ ເພື່ອເພີ່ມຄວາມສາມາດໃນການແຂ່ງຂັນຂອງຊ່ອງທາງເງິນຝາກປະຢັດ ຖ້າທຽບໃສ່ອັດຕາການລົງທຶນຂອງຊ່ອງທາງການລົງທຶນອື່ນໆໃນຕະຫຼາດ.

ຄວາມຕ້ອງການໃນການກະກຽມທຶນເພື່ອຕອບສະຫນອງຄວາມຕ້ອງການສິນເຊື່ອຈາກການຜະລິດແລະກິດຈະກໍາທຸລະກິດມັກຈະມີແນວໂນ້ມທີ່ຈະເພີ່ມຂຶ້ນໃນເດືອນສຸດທ້າຍຂອງປີ.

ອັດຕາເງິນກູ້ຍັງຄົງຕໍ່າ

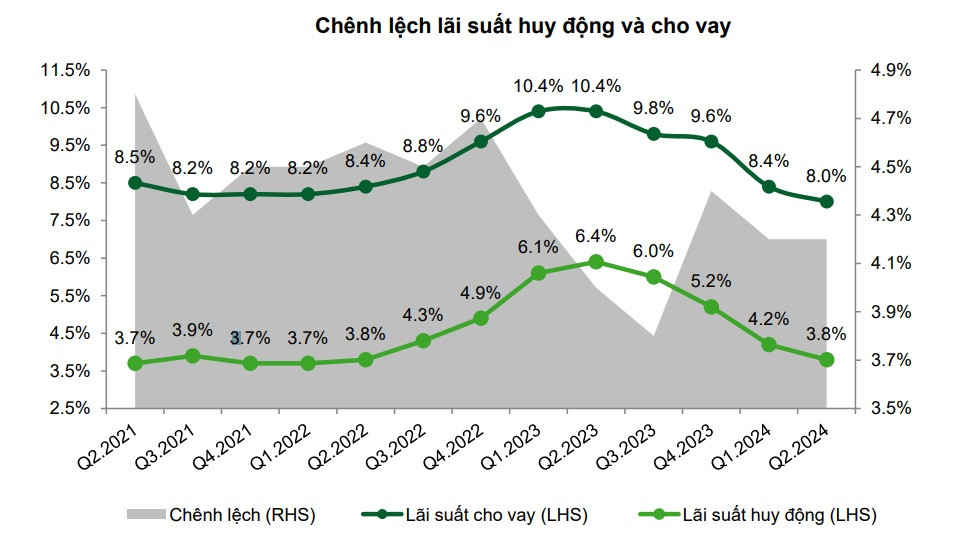

ສັງລວມຈາກບົດລາຍງານການເງິນຂອງທະນາຄານຈົດທະບຽນສະແດງໃຫ້ເຫັນວ່າ, ນັບແຕ່ທ້າຍໄຕມາດທີ 2 ຂອງປີ 2024, ອັດຕາດອກເບ້ຍເງິນກູ້ສະເລ່ຍຈະຫຼຸດລົງປະມານ 0,4%/ປີ ເມື່ອທຽບໃສ່ໄຕມາດທີ 1 ຂອງປີ 2023 ແລະ ຫຼຸດລົງ 1,6%/ປີ ເມື່ອທຽບໃສ່ທ້າຍປີ 2023.

ໂດຍສະເພາະ, ກຸ່ມທະນາຄານທຸລະກິດເອກະຊົນໄດ້ບັນທຶກອັດຕາດອກເບ້ຍເງິນກູ້ຫຼຸດລົງທີ່ເຂັ້ມແຂງກວ່າກຸ່ມທະນາຄານຂອງລັດເນື່ອງຈາກອັດຕາດອກເບ້ຍຜົນຜະລິດຫຼຸດລົງເພື່ອດຶງດູດລູກຄ້າໃຫມ່ໃນເງື່ອນໄຂຄວາມຕ້ອງການສິນເຊື່ອທີ່ອ່ອນແອ, ໃນຂະນະທີ່ພ້ອມກັນຫຼຸດຜ່ອນອັດຕາດອກເບ້ຍ / ການຂະຫຍາຍຫນີ້ສິນເພື່ອສະຫນັບສະຫນູນລູກຄ້າທີ່ມີຢູ່ແລ້ວທີ່ປະສົບກັບຄວາມຫຍຸ້ງຍາກ.

VCBS ຍັງປະເມີນວ່າອັດຕາດອກເບ້ຍເງິນກູ້ຈະສືບຕໍ່ຮັກສາຢູ່ໃນລະດັບຕໍ່າເພື່ອຈັດລໍາດັບຄວາມສໍາຄັນຂອງເປົ້າຫມາຍການເຕີບໂຕຂອງສິນເຊື່ອ.

ທະນາຄານຂອງລັດກໍາລັງສືບຕໍ່ຫຼຸດຜ່ອນອັດຕາດອກເບ້ຍເພື່ອສະຫນັບສະຫນູນລູກຄ້າທີ່ໄດ້ຮັບຜົນກະທົບຈາກ Typhoon Yagi ໃນເງິນກູ້ທີ່ມີຢູ່ແລະໃຫມ່ຈົນກ່ວາທ້າຍປີນີ້.

ກຸ່ມທະນາຄານເອກະຊົນລວມທັງທະນາຄານທີ່ເຂົ້າຮ່ວມບາງທະນາຄານໄດ້ຫຼຸດລົງອັດຕາເງິນກູ້ເພື່ອສະຫນັບສະຫນູນລູກຄ້າທີ່ໄດ້ຮັບຜົນກະທົບຈາກພະຍຸ. ທະນາຄານເຫຼົ່ານີ້ຍັງປະເຊີນກັບຄວາມກົດດັນໃນການແຂ່ງຂັນອັດຕາເງິນກູ້ເພື່ອຊຸກຍູ້ສິນເຊື່ອແລະດຶງດູດລູກຄ້າທີ່ມີຄຸນນະພາບ, ໂດຍສະເພາະທະນາຄານຂະຫນາດນ້ອຍ.

ທ່າອ່ຽງການເພີ່ມອັດຕາສ່ວນຂອງເງິນກູ້ໃຫ້ແກ່ລູກຄ້າຂອງບໍລິສັດ - ກຸ່ມທີ່ມີອັດຕາດອກເບ້ຍເງິນກູ້ຕໍ່າກວ່າລູກຄ້າສ່ວນບຸກຄົນ - ໃນບາງທະນາຄານໃນສະພາບການເງິນກູ້ໃຫ້ແກ່ລູກຄ້າສ່ວນບຸກຄົນຟື້ນຕົວຊ້າກວ່າທີ່ຄາດໄວ້.

ທ່ານ ນາງ ຟານມີຮັນ, ຜູ້ອໍານວຍການສູນຜະລິດຕະພັນລູກຄ້າສ່ວນບຸກຄົນ, VPBank ໃຫ້ຮູ້ວ່າ: ນັບແຕ່ຕົ້ນປີມາຮອດປັດຈຸບັນ, ທະນາຄານ VPBank ໄດ້ຫຼຸດອັດຕາດອກເບ້ຍຫຼາຍກວ່າ 1%/ປີ ສໍາລັບລູກຄ້າສ່ວນບຸກຄົນທີ່ກູ້ຢືມເພື່ອບໍລິໂພກ ແລະ ຫຼຸດລົງ 0.5-1%/ປີ ສໍາລັບບັນດາຄອບຄົວທຸລະກິດ, ໂດຍສະເພາະລູກຄ້າທີ່ໄດ້ຮັບຜົນກະທົບຈາກພະຍຸ ແລະ ໄພນໍ້າຖ້ວມທີ່ຜ່ານມາ.

ທະນາຄານແຫ່ງນີ້ຍັງໃຫ້ຄຳໝັ້ນສັນຍາຈະເບີກຈ່າຍຢ່າງໜ້ອຍ 2.500 ຕື້ດົ່ງໃຫ້ແກ່ລູກຄ້າສ່ວນຕົວເພື່ອກູ້ຢືມເພື່ອຊື້ເຮືອນຢູ່ສັງຄົມ.

ທີ່ມາ: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)