ລາຄານໍ້າມັນຍັງຄົງສູງ

ໃນໂຄງສ້າງຕົ້ນທຶນການຜະລິດກະແສໄຟຟ້າ, ຄ່າໃຊ້ຈ່າຍໃນການຜະລິດກະແສໄຟຟ້າປະຈຸບັນກວມເອົາ 82,8% ຂອງຕົ້ນທຶນ, ສະນັ້ນ, ການເໜັງຕີງຂອງຕົ້ນທຶນການຜະລິດກະແສໄຟຟ້າສົ່ງຜົນກະທົບຢ່າງຫຼວງຫຼາຍຕໍ່ຕົ້ນທຶນການຜະລິດໄຟຟ້າ.

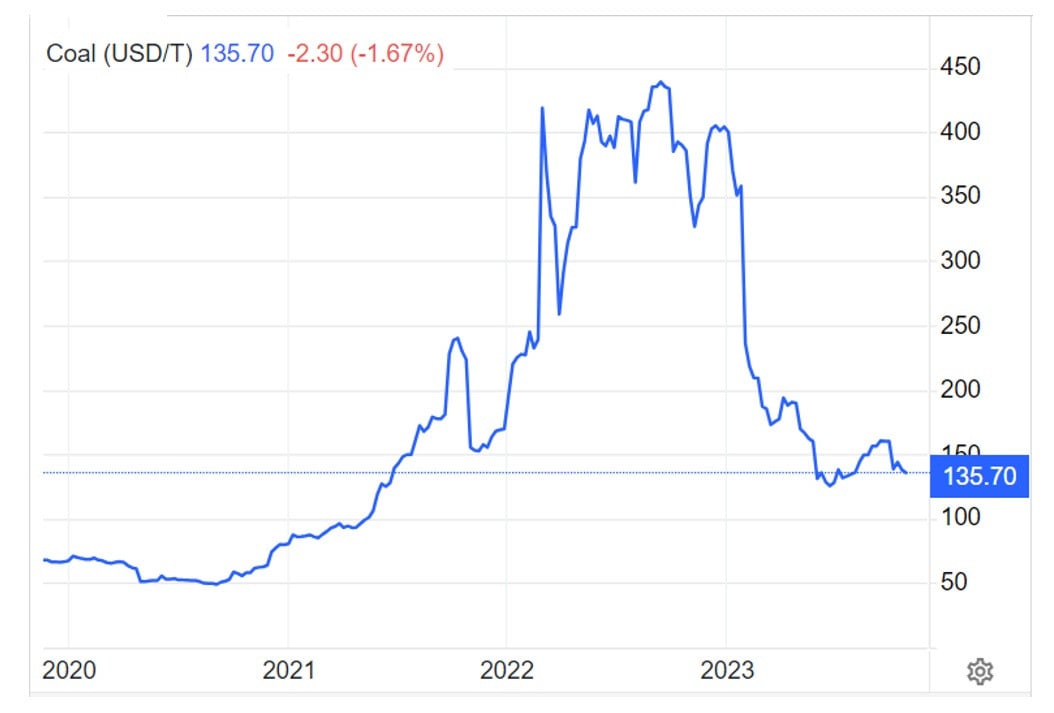

ການອັບເດດຂອງກຸ່ມບໍລິສັດໄຟຟ້າຫວຽດນາມ (EVN) ໄດ້ສະແດງໃຫ້ເຫັນວ່າ, ລາຄານ້ຳມັນເຊື້ອໄຟໃນຊຸມເດືອນຜ່ານມາຂອງປີ 2023, ເຖິງວ່າຕ່ຳກວ່າປີ 2022, ແຕ່ຍັງສູງຢູ່ເມື່ອທຽບໃສ່ໄລຍະ 2020-2021.

ໂດຍສະເພາະ, ລາຄາຂອງຖ່ານຫີນທີ່ນໍາເຂົ້າ gbNewC ເພີ່ມຂຶ້ນ 2,97 ເທົ່າເມື່ອທຽບກັບປີ 2020, ເພີ່ມຂຶ້ນ 1,3 ເທົ່າເມື່ອທຽບກັບປີ 2021; ລາຄານໍ້າມັນ HSFO ເພີ່ມຂຶ້ນ 1.86 ເທົ່າເມື່ອທຽບໃສ່ປີ 2020 ແລະ ເພີ່ມຂຶ້ນ 1.13 ເທົ່າ ເມື່ອທຽບໃສ່ປີ 2021.

ເຖິງແມ່ນວ່າຕົວກໍານົດການປ້ອນຂໍ້ມູນໄດ້ຫຼຸດລົງເມື່ອທຽບກັບປີ 2022, ແຕ່ພວກມັນຍັງຄົງຢູ່ໃນລະດັບສູງເມື່ອທຽບກັບປີກ່ອນ.

ສະເພາະລາຄາຖ່ານຫີນທີ່ນຳເຂົ້າ NewC Index ຄາດວ່າຈະເພີ່ມຂຶ້ນ 186% ໃນປີ 2023 ເມື່ອທຽບໃສ່ປີ 2020 ແລະ 25% ເມື່ອທຽບໃສ່ປີ 2021. ຖ່ານຫີນປະສົມທີ່ຊື້ຈາກກຸ່ມບໍລິສັດອຸດສາຫະກຳຖ່ານຫີນ ແລະ ແຮ່ທາດແຫ່ງຊາດ ຫວຽດນາມ ແລະ ບໍລິສັດ ດົງບັກ ກໍ່ເພີ່ມຂຶ້ນຫຼາຍເມື່ອທຽບໃສ່ປີ 2021.

ການເພີ່ມຂຶ້ນສະເລ່ຍຂອງລາຄາຖ່ານຫີນປະສົມຂອງ TKV ໃນປີ 2023 ຄາດວ່າຈະຈາກ 29.6% ເປັນ 46% (ຂຶ້ນກັບປະເພດຖ່ານຫີນ) ເມື່ອທຽບໃສ່ລາຄາຖ່ານຫີນທີ່ນຳໃຊ້ໃນປີ 2021. ລາຄາສະເລ່ຍຂອງຖ່ານຫີນປະສົມໃນປີ 2023 ຂອງບໍລິສັດດົງບາກ ຄາດວ່າຈະເພີ່ມຂຶ້ນຈາກ 40.6% ເປັນ 201% ຂອງຖ່ານຫີນ .

ເນື່ອງຈາກປະລິມານການຜະລິດອາຍແກັສນ້ຳຄອນເຊີນໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ໂຮງໄຟຟ້າພະລັງຄວາມຮ້ອນທີ່ໃຊ້ອາຍແກັສ ( Phu My 1, Phu My 2.1, Phu My 2.1, Phu My 4, Nhon Trach 1&2 ແລະ Ba Ria) ໄດ້ຮັບອາຍແກັສ Hai Thach - Moc Tinh, Sao Vang - Dai Nguyet ແລະ Dai Hung, ໂດຍສະເພາະອາຍແກັສ Thien Unguyen ລາຄາສູງ.

ປັດໄຈຂ້າງເທິງນີ້ເຮັດໃຫ້ຕົ້ນທຶນຂອງແຫຼ່ງພະລັງງານຄວາມຮ້ອນຈາກຖ່ານຫີນ ແລະ ກັງຫັນອາຍແກັສເພີ່ມຂຶ້ນຫຼາຍ - ໃນຂະນະທີ່ໂຮງງານໄຟຟ້າຄວາມຮ້ອນຖ່ານຫີນ ແລະ ອາຍແກັສກວມເອົາເຖິງ 55% (ໃນປີ 2023) ຂອງປະລິມານການຜະລິດໄຟຟ້າທັງໝົດຂອງລະບົບທັງໝົດ.

ລາຄາຂາຍໄຟຟ້າຍັງຕໍ່າກວ່າລາຄາຕົ້ນທຶນ.

ຜູ້ຕາງໜ້າ EVN ໃຫ້ຮູ້ວ່າ: ຫວ່າງມໍ່ໆມານີ້, ແຫຼ່ງພະລັງງານຄວາມຮ້ອນຕ້ອງໄດ້ຮັບການລະດົມເພື່ອຊົດເຊີຍການຂາດແຄນການຜະລິດໄຟຟ້າຈາກເຂື່ອນໄຟຟ້າເນື່ອງຈາກນໍ້າບໍ່ພຽງພໍ. ນີ້ແມ່ນແຫຼ່ງໄຟຟ້າທີ່ມີລາຄາຊື້ສູງ, ເຮັດໃຫ້ຄ່າໃຊ້ຈ່າຍໃນການຜະລິດແລະທຸລະກິດຂອງ EVN ປັບປຸງໃນໄຕມາດ 3 ປີ 2023 ສືບຕໍ່ເພີ່ມຂຶ້ນ.

ນອກຈາກນີ້, ໂຮງງານໄຟຟ້າພະລັງງານແສງຕາເວັນ ແລະ ພະລັງງານລົມໄລຍະຂ້າມຜ່ານຫຼາຍແຫ່ງຈະເລີ່ມເປີດໃຫ້ບໍລິການຕັ້ງແຕ່ເດືອນມິຖຸນາ 2023 (ມີທັງໝົດ 21 ໂຮງງານ, ມີກຳລັງການຜະລິດທັງໝົດ 1,201,42 MW), ດັ່ງນັ້ນ, ການຜະລິດກະແສໄຟຟ້າຂອງໂຮງໄຟຟ້າພະລັງງານທົດແທນໃນແຜນລາຄາຂາຍຍ່ອຍກະແສໄຟຟ້າສະເລ່ຍປັບປຸງໃນໄຕມາດທີ 3 ຍັງຈະເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ແຜນລາຄາໄຟຟ້າພື້ນຖານ (ປັບລົງວັນທີ 4 ພຶດສະພາ 2020).

ແຫຼ່ງຂ່າວໃຫ້ຮູ້ວ່າ: “ບັນດາປັດໄຈຂ້າງເທິງນີ້ເຮັດໃຫ້ຄາດຄະເນຕົ້ນທຶນການຜະລິດໄຟຟ້າໃນປີ 2023 ປະມານ 2.098 ດົ່ງ/ກິໂລວັດໂມງ, ສູງກວ່າລາຄາຂາຍຍ່ອຍສະເລ່ຍປະມານ 178 ດົ່ງ/ກິໂລວັດໂມງ.

ນັ້ນສະແດງໃຫ້ເຫັນວ່າ EVN ຍັງຕ້ອງປະເຊີນໜ້າກັບຄວາມຫຍຸ້ງຍາກຫຼາຍດ້ານໃນດ້ານການດຸ່ນດ່ຽງດ້ານການເງິນ, ຍ້ອນວ່າການປັບຂຶ້ນລາຄາໄຟຟ້າຂາຍຍ່ອຍ 3% ແຕ່ວັນທີ 4 ພຶດສະພາ ຍັງຊ່ວຍໃຫ້ລາຍຮັບຂອງ EVN ໃນປີ 2023 ເພີ່ມຂຶ້ນປະມານ 8.000 ຕື້ດົ່ງ.

ໃນສະພາບການປະສົບກັບຄວາມຫຍຸ້ງຍາກດ້ານການເງິນຫຼາຍຢ່າງ, ແຕ່ປີ 2022-2023, EVN ໄດ້ປະຕິບັດບັນດາມາດຕະການປະຢັດ ແລະ ຫຼຸດຜ່ອນຕົ້ນທຶນ ດ້ວຍໝາກຜົນແຫ່ງການປະຢັດຕົ້ນທຶນໃນ 9 ເດືອນຕົ້ນປີ 2023 ແມ່ນປະມານ 4.300 ຕື້ດົ່ງ. ຄ່າໃຊ້ຈ່າຍໃນການຂົນສົ່ງ, ການຈໍາຫນ່າຍ - ຂາຍຍ່ອຍແລະປະກອບໄດ້ຫຼຸດລົງຫຼາຍປີ. ໃນປີ 2020, ຄ່າໃຊ້ຈ່າຍໃນໄລຍະນີ້ແມ່ນ 392,9 ດົ່ງ/ກິໂລວັດໂມງ, ແຕ່ຄາດວ່າຈະບັນລຸປະມານ 347 ດົ່ງ/ກິໂລວັດໂມງໃນປີ 2023.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນສະພາບຕົວຈິງ, ໃນ 8 ເດືອນຕົ້ນປີ 2023, ຄາດວ່າການສູນເສຍຂອງ EVN ຈະບັນລຸກວ່າ 28.700 ຕື້ດົ່ງ. ຕົວເລກນີ້ໄດ້ຫຼຸດລົງເມື່ອທຽບໃສ່ລະດັບກວ່າ 35.400 ຕື້ດົ່ງໃນ 6 ເດືອນຕົ້ນປີ ຍ້ອນການເພີ່ມຂຶ້ນຂອງລາຄາໄຟຟ້າໃນຕົ້ນເດືອນພຶດສະພາປີ 2022, EVN ໄດ້ສູນເສຍ 26.500 ຕື້ດົ່ງ, ບໍ່ລວມເຖິງຄວາມແຕກຕ່າງຂອງອັດຕາແລກປ່ຽນ.

ດັ່ງນັ້ນ, ໄລ່ຮອດປີ 2022 ແລະ 8 ເດືອນຕົ້ນປີ 2023, ບໍລິສັດແມ່ EVN ໄດ້ສູນເສຍມູນຄ່າປະມານ 55.000 ຕື້ດົ່ງ.

| ໃນບົດລາຍງານທີ່ສົ່ງເຖິງຄະນະປະຈຳສະພາແຫ່ງຊາດກ່ຽວກັບ “ການປະຕິບັດນະໂຍບາຍ, ກົດໝາຍກ່ຽວກັບການພັດທະນາພະລັງງານໄລຍະ 2016-2021”, ຄະນະຕິດຕາມກວດກາໄດ້ຕີລາຄາວ່າ: ນະໂຍບາຍລາຄາໄຟຟ້າຍັງຄົງມີຫຼາຍບັນຫາທີ່ບໍ່ສົມເຫດສົມຜົນກ່ຽວກັບໂຄງປະກອບການຜະລິດໄຟຟ້າ, ການປັບລາຄາໄຟຟ້າຍັງບໍ່ທັນຕອບສະໜອງຄ່າໃຊ້ຈ່າຍ ແລະ ຮັບປະກັນຜົນກຳໄລທີ່ເໝາະສົມໃຫ້ແກ່ວິສາຫະກິດ; ລາຄາໄຟຟ້າບໍ່ຮັບປະກັນຄວາມໂປ່ງໃສ; ສັນຍານຕະຫຼາດໃນຂັ້ນຕອນການຜະລິດໄຟຟ້າບໍ່ໄດ້ສະທ້ອນຢ່າງເຕັມສ່ວນໃນລາຄາໄຟຟ້າທີ່ໃຊ້ກັບຜູ້ບໍລິໂພກສຸດທ້າຍ. |

ທີ່ມາ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)