ລະບຽບການກ່ຽວກັບການຍົກລະດັບວິຊາຊີບຄູ

ແຈ້ງການສະບັບເລກທີ 13/2024 ຂອງກະຊວງສຶກສາທິການ ແລະ ບຳລຸງສ້າງ ວ່າດ້ວຍລະບຽບການກ່ຽວກັບມາດຕະຖານ ແລະ ເງື່ອນໄຂການພິຈາລະນາການຍົກລະດັບວິຊາສະເພາະຂອງຄູອະນຸບານ ແລະ ຄູສາມັນສຶກສາ ແລະ ຄູກຽມມະຫາວິທະຍາໄລ ເຊິ່ງມີຜົນສັກສິດນັບແຕ່ວັນທີ 15 ທັນວາ ເປັນຕົ້ນໄປ.

ຖະແຫຼງການສະບັບໃໝ່ບໍ່ໄດ້ກຳນົດມາດຕະຖານ ແລະ ເງື່ອນໄຂໃນການສອບເສັງສົ່ງເສີມ ເພາະວ່າລັດຖະບານໄດ້ຍົກເລີກຮູບແບບການສອບເສັງເລື່ອນຊັ້ນ; ເນື້ອໃນ, ຮູບແບບ ແລະ ການກຳນົດຜູ້ປະສົບຜົນສຳເລັດໃນການສອບເສັງເລື່ອນຊັ້ນ ແມ່ນບໍ່ໄດ້ກຳນົດໂດຍລັດຖະບານຢ່າງລະອຽດ ໃນດຳລັດເລກທີ 85/2023.

ລະບຽບການໃໝ່ກ່ຽວກັບເງິນເດືອນຄູ ແລະ ການຈັດອັນດັບມີຜົນສັກສິດຕັ້ງແຕ່ເດືອນທັນວາເປັນຕົ້ນໄປ (ພາບປະກອບ)

ໜັງສືພິມສະບັບໃໝ່ໄດ້ກຳນົດມາດຕະຖານ ແລະ ເງື່ອນໄຂການລົງທະບຽນເລື່ອນຊັ້ນຮຽນທີ II ແລະ ຊັ້ນ I ສຳລັບຄູອະນຸບານ, ຄູສຶກສາທົ່ວໄປ, ຄູສອນກຽມມະຫາວິທະຍາໄລ.

ກ່ຽວກັບມາດຕະຖານການຈັດປະເພດຄຸນນະພາບໃນເວລາເຮັດວຽກ, ໃນໄລຍະທີ່ຖືເອົາວິຊາອາຊີບຄູຊັ້ນ III ຫຼື ທຽບເທົ່າ, ຕ້ອງມີ 2 ປີ (ສຳລັບຊັ້ນອະນຸບານ) ແລະ 3 ປີ (ສຳລັບວິຊາສະເພາະ, ກຽມມະຫາວິທະຍາໄລ) ເຮັດວຽກທັນທີກ່ອນປີພິຈາລະນາເລື່ອນຊັ້ນໃຫ້ຕໍາແໜ່ງວິຊາສະເພາະມີຄຸນນະພາບ ແບ່ງຕາມລະດັບ “ສຳເລັດໜ້າທີ່ດີ” ຂຶ້ນໄປ.

ໃນໄລຍະທີ່ຖືເອົາວິຊາອາຊີບຄູຊັ້ນ 2 ຫຼື ທຽບເທົ່າ, ຄຸນນະພາບ 5 ປີ ກ່ອນຈະພິຈາລະນາເລື່ອນຊັ້ນເປັນຄູສອນວິຊາສະເພາະ ຕ້ອງໄດ້ຈັດແບ່ງລະດັບ “ສຳເລັດໜ້າທີ່ດີ” ຂຶ້ນໄປ, ໃນນັ້ນ ຢ່າງໜ້ອຍ 2 ປີ ຕ້ອງໄດ້ແບ່ງຂັ້ນ “ສຳເລັດໜ້າທີ່ດີ”.

ຕາມການຊີ້ນຳຂອງກະຊວງພາຍໃນ, ສຳລັບບັນດາໂຮງຮຽນພາກລັດ, ອັດຕາສ່ວນສູງສຸດຂອງວິຊາຊີບຊັ້ນ I ແມ່ນບໍ່ເກີນ 10%, ອັດຕາສູງສຸດຂອງວິຊາຊີບຊັ້ນ II ແລະ ທຽບເທົ່າບໍ່ເກີນ 50%.

ເງິນເດືອນຄູອາຊີວະສຶກສາ

ກະຊວງແຮງງານ, ທະຫານເສຍອົງຄະ ແລະ ສັງຄົມ ໄດ້ອອກຖະແຫຼງການກ່ຽວກັບລະບຽບການ ແລະ ມາດຕະຖານອາຊີບ; ການຈັດອັນດັບເງິນເດືອນ, ການຍົກລະດັບວິຊາຊີບຂອງເຈົ້າໜ້າທີ່ອາຊີວະສຶກສາ. ຖະແຫຼງການສະບັບນີ້ມີຜົນສັກສິດຢ່າງເປັນທາງການແຕ່ວັນທີ 10 ທັນວານີ້.

ລະຫັດຂອງຕໍາແຫນ່ງວິຊາຊີບຂອງພະນັກງານພິເສດການອາຊີບແມ່ນໄດ້ກໍານົດໃນຫນັງສືພິມສະບັບປັບປຸງດັ່ງນີ້:

1. ຄູອາຊີວະສຶກສາ (ຊັ້ນ I) - ລະຫັດ: V.09.02.01, ນຳໃຊ້ສຳປະສິດເງິນເດືອນ ປະເພດ A3 ກຸ່ມ 1 ລັດຖະກອນ (A3.1) ຈາກຄ່າສຳປະທານເງິນເດືອນ 6.20 ມາເປັນ ຄ່າສຳປະສິດເງິນເດືອນ 8.00.

2. ຄູອາຊີວະສຶກສາຫຼັກ (ຊັ້ນ II) - ລະຫັດ: V.09.02.02, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນປະເພດ A2 ກຸ່ມ 1 ລັດຖະກອນ (A2.1) ຈາກຄ່າສຳປະສິດເງິນເດືອນ 4.40 ຫາ 6.78.

3. ຄູອາຊີວະສຶກສາທິດສະດີ (ຊັ້ນ III) - ລະຫັດ: V.09.02.03, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນ ປະເພດ A1 ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.34 ເປັນຄ່າສຳປະສິດເງິນເດືອນ 4.98.

4. ຄູອາຊີວະສຶກສາພາກປະຕິບັດ (ຊັ້ນ III) - ລະຫັດ: V.09.02.04, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນ ປະເພດ A0 ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.10 ເປັນຄ່າສຳປະສິດເງິນເດືອນ 4.89.

5. ຄູອາຊີວະສຶກສາອາວຸໂສ (ຊັ້ນ I) - ລະຫັດ: V.09.02.05, ນໍາໃຊ້ຄ່າສໍາປະສິດເງິນເດືອນປະເພດ A3 ກຸ່ມ 2 ພະນັກງານລັດຖະກອນ (A3.2), ຈາກຄ່າສໍາປະສິດເງິນເດືອນ 5.75 ເຖິງຄ່າສໍາປະສິດເງິນເດືອນ 7.55.

6. ຄູອາຊີວະສຶກສາຫຼັກ (ຊັ້ນ II) - ລະຫັດ: V.09.02.06, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນປະເພດ A2 ກຸ່ມ 1 ລັດຖະກອນ (A2.1) ຈາກຄ່າສຳປະສິດເງິນເດືອນ 4.40 ຫາ 6.78.

7. ຄູອາຊີວະສຶກສາທິດສະດີ (ຊັ້ນ III) - ລະຫັດ: V.09.02.07, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນ ປະເພດ A1 ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.34 ເປັນຄ່າສຳປະສິດເງິນເດືອນ 4.98.

8. ຄູອາຊີວະສຶກສາພາກປະຕິບັດ (ຊັ້ນ III) - ລະຫັດ: V.09.02.08, ນຳໃຊ້ຄ່າສຳປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນ ປະເພດ A0 ຈາກຄ່າສຳປະສິດເງິນເດືອນ 2.10 ເປັນຄ່າສຳປະສິດເງິນເດືອນ 4.89.

9. ຄູອາຊີວະສຶກສາ (ຊັ້ນ IV) - ລະຫັດ: V.09.02.09, ນໍາໃຊ້ຄ່າສໍາປະສິດເງິນເດືອນຂອງພະນັກງານລັດຖະກອນປະເພດ B ຈາກຄ່າສໍາປະສິດເງິນເດືອນ 1.86 ເປັນຄ່າສໍາປະສິດເງິນເດືອນ 4.06.

ລາຄາການບໍລິການດ້ານການສຶກສາ

ຖະແຫຼງການສະບັບເລກທີ 14/2024 ວ່າດ້ວຍການຜັນຂະຫຍາຍ, ຕີລາຄາ, ປະກາດໃຊ້ບັນດາມາດຖານເສດຖະກິດ-ເຕັກນິກ ແລະ ວິທີການກຳນົດລາຄາການບໍລິການການສຶກສາ ແລະ ບຳລຸງສ້າງ ເຊິ່ງມີຜົນສັກສິດນັບແຕ່ວັນທີ 16 ທັນວາເປັນຕົ້ນໄປ.

ອີງຕາມການຖະແຫຼງການ, ລາຄາການບໍລິການດ້ານການສຶກສາແມ່ນຄ່າໃຊ້ຈ່າຍຕົວຈິງແລະສົມເຫດສົມຜົນທັງຫມົດທີ່ເກີດຂື້ນເພື່ອເຮັດສໍາເລັດການສຶກສາແລະການຝຶກອົບຮົມໃຫ້ນັກຮຽນໄດ້ຕາມເງື່ອນໄຂແລະມາດຕະຖານທີ່ເຈົ້າຫນ້າທີ່ມີອຳນາດອອກ, ລວມທັງຄ່າເງິນເດືອນ, ຄ່າວັດສະດຸ, ຄ່າບໍລິຫານ, ຄ່າເສື່ອມລາຄາ / ຄ່າຫັກຂອງຊັບສິນຄົງທີ່, ຄ່າໃຊ້ຈ່າຍອື່ນໆແລະສະສົມ (ຖ້າມີ) ຫຼືກໍາໄລ (ຖ້າມີ).

ລາຄາສໍາລັບການບໍລິການການສຶກສາແລະການຝຶກອົບຮົມແມ່ນແຕກຕ່າງກັນໂດຍລະດັບ, ຄຸນສົມບັດ, ພາກສະຫນາມ, ອຸດສາຫະກໍາ, ກຸ່ມອຸດສາຫະກໍາ, ໂຄງການການຝຶກອົບຮົມແລະຮູບແບບຂອງການສຶກສາແລະການຝຶກອົບຮົມ; ດັດປັບປະຈໍາປີເມື່ອປັດໄຈທີ່ສ້າງໃຫ້ລາຄາການບໍລິການການສຶກສາແລະການຝຶກອົບຮົມມີການປ່ຽນແປງ.

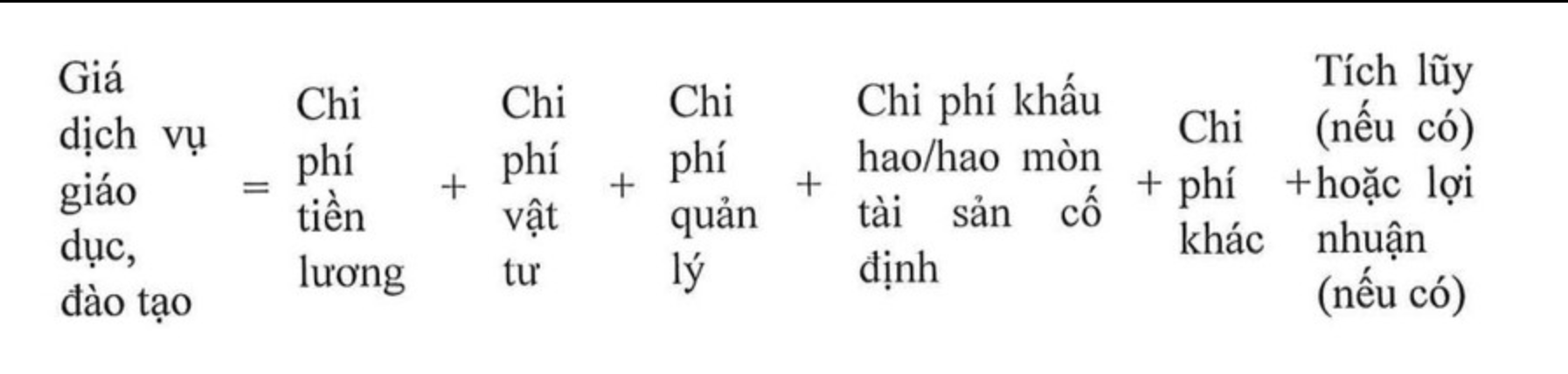

ລາຄາສໍາລັບການບໍລິການການສຶກສາແລະການຝຶກອົບຮົມແມ່ນຖືກກໍານົດຕາມສູດດັ່ງຕໍ່ໄປນີ້:

ໃນນັ້ນ, ເງິນເດືອນ: ລວມມີເງິນຈ່າຍໃຫ້ຄູ, ອາຈານ, ຜູ້ຈັດການ ແລະ ພະນັກງານທີ່ກ່ຽວຂ້ອງໂດຍກົງໃນການໃຫ້ບໍລິການດ້ານການສຶກສາ ແລະ ບຳລຸງສ້າງ ລວມທັງເງິນເດືອນ, ເງິນເດືອນ ແລະ ເງິນອຸດໜູນ, ປະກັນສັງຄົມ, ປະກັນສຸຂະພາບ, ປະກັນໄພຫວ່າງງານ, ຄ່າແຮງງານ ແລະ ຄ່າໃຊ້ຈ່າຍອື່ນໆທີ່ຕ້ອງຈ່າຍຕາມກົດໝາຍປະຈຸບັນ.

ຄ່າໃຊ້ຈ່າຍທາງດ້ານວັດຖຸ: ແມ່ນຄ່າໃຊ້ຈ່າຍສໍາລັບການສອນ, ການຮຽນຮູ້, ການປະຕິບັດ, ການທົດລອງແລະກິດຈະກໍາການຄົ້ນຄວ້າວິທະຍາສາດ; ກິດຈະກຳການໃຫ້ບໍລິການປະກອບມີ: ຄ່າເຄື່ອງຂຽນ, ເຄື່ອງມື, ອຸປະກອນ, ໄຟຟ້າ ແລະ ນ້ຳປະປາ... ແລະ ຄ່າໃຊ້ຈ່າຍອື່ນໆທີ່ກຳນົດໂດຍອີງຕາມລະດັບການບໍລິໂພກວັດສະດຸ ແລະ ລາຄາຫົວໜ່ວຍວັດສະດຸ.

ຄ່າບໍລິຫານ: ແມ່ນຄ່າໃຊ້ຈ່າຍໃນການຮັບໃຊ້ພະແນກ ແລະ ຫ້ອງການຂອງພະແນກຄຸ້ມຄອງໃນສະຖາບັນການສຶກສາ, ລວມທັງຄ່າໃຊ້ຈ່າຍໃນການເຂົ້າຮຽນ; ຄ່າໃຊ້ຈ່າຍໃນການຊື້ແລະນໍາໃຊ້ເອກະສານວິຊາການ, ສິດທິບັດ ...

ຄ່າເສື່ອມລາຄາ ຫຼື ສວມໃສ່ຂອງຊັບສິນຄົງທີ່: ແມ່ນຄ່າເສື່ອມລາຄາ ຫຼື ສວມໃສ່ຂອງອາຄານ, ເຄື່ອງຈັກ, ອຸປະກອນ ແລະ ຊັບສິນຄົງທີ່ອື່ນໆທີ່ນຳໃຊ້ເຂົ້າໃນການບໍລິການດ້ານການສຶກສາ ແລະ ບຳລຸງສ້າງ, ຄິດໄລ່ຕາມລະບຽບການຂອງກະຊວງການເງິນ ແລະ ແຜນທີ່ກຳນົດການຄ່າເສື່ອມລາຄາ ຫຼື ຄ່າສວມໃສ່ຂອງຊັບສິນຄົງທີ່ ມາເປັນລາຄາຂອງການບໍລິການດ້ານການສຶກສາ ແລະ ຝຶກອົບຮົມຕາມການກຳນົດ.

ຄ່າໃຊ້ຈ່າຍອື່ນໆ: ລວມເອົາພາສີອື່ນໆຕາມທີ່ກໍານົດໄວ້, ຄ່າເຊົ່າທີ່ດິນແລະຄ່າທໍານຽມແລະຄ່າທໍານຽມອື່ນໆ.

ທີ່ມາ: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)