SGGPO

ໃນໄລຍະມໍ່ໆມານີ້, MoMo ໄດ້ຜັນຂະຫຍາຍຫຼາຍຮູບແບບການຮ່ວມມືທີ່ມີປະສິດທິຜົນກັບທະນາຄານ ແລະ ສະຖາບັນການເງິນ, ນຳມາເຊິ່ງຜົນການຊຸກຍູ້ດ້ານຈຳນວນລູກຄ້າ, ມູນຄ່າທຸລະກຳ ແລະ ປະສິດທິພາບການເຄື່ອນໄຫວ. ພິເສດແມ່ນຮູບແບບການຮ່ວມມືນີ້ແມ່ນປະກອບສ່ວນນຳການບໍລິການດ້ານການເງິນໃຫ້ແກ່ລູກຄ້າທີ່ມີລາຍຮັບຕ່ຳເປັນຈຳນວນຫຼວງຫຼາຍ.

|

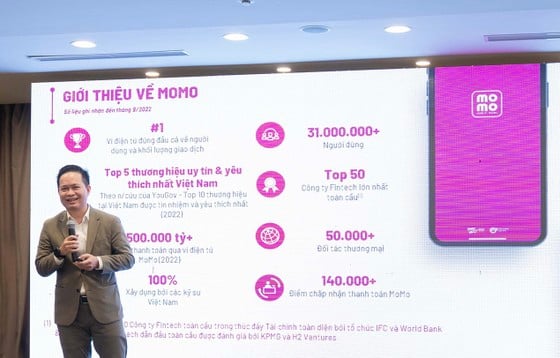

| ທ່ານ Nguyen Ba Diep ໄດ້ແບ່ງປັນທີ່ເວທີປາໄສ |

The "sweet fruits" after the handshake between fintech and banks were just shared by Mr. Nguyen Ba Diep, Co-founder of MoMo, and Member of the Standing Committee of the Vietnam Software and Information Technology Services Association (VINASA) at the workshop "Building a digital finance platform - digital banking, data infrastructure and connecting economic sectors" on May 25, 2023 within the framework of the Vietnam - Asia Digital Transformation Summit 2023 held in Hanoi.

ທ່ານ ຫງວຽນບາດີບ ໃຫ້ຮູ້ວ່າ: “Fintech ຄື MoMo ມີຕົວແບບເພື່ອເຂົ້າຫາລູກຄ້າທຸກມື້ ແລະ ເຂົ້າໃຈຄວາມຕ້ອງການຂອງເຂົາເຈົ້າ. MoMo ສາມາດຊ່ວຍທະນາຄານ ແລະ ສະຖາບັນການເງິນເຂົ້າເຖິງລູກຄ້າໄດ້ງ່າຍໆ, ມີປະສິດທິພາບ ແລະ ຄ່າໃຊ້ຈ່າຍຕໍ່າສຸດ. ການຮ່ວມມືຂອງທະນາຄານແລະຕົວກາງການຈ່າຍເງິນເຊັ່ນ MoMo ຈະສ້າງຮູບແບບການຮ່ວມມືທີ່ມີປະສິດທິພາບທີ່ສຸດ."

ສາມການບໍລິການທີ່ໂດດເດັ່ນທີ່ MoMo ແລະທະນາຄານແລະສະຖາບັນການເງິນກໍາລັງຮ່ວມມືກັນເພື່ອນໍາໄປໃຊ້ໃຫ້ຜົນໄດ້ຮັບທີ່ຊຸກຍູ້:

ທຳອິດ, MoMo ນຳໃຊ້ເທັກໂນໂລຍີ eKYC ກັບທະນາຄານຕ່າງໆ ເພື່ອຊ່ວຍໃຫ້ລູກຄ້າສາມາດລະບຸຕົວຕົນໄດ້ທາງອອນລາຍ, ເຮັດໃຫ້ເອກະສານງ່າຍຂຶ້ນໃນເວລາເປີດບັນຊີທະນາຄານ. ໃນປັດຈຸບັນ, ຫຼາຍກວ່າ 230,000 ບັນຊີທະນາຄານໄດ້ຖືກເປີດໃຫ້ລູກຄ້າຜ່ານ MoMo ຢ່າງສໍາເລັດຜົນ.

ອັນທີສອງ, MoMo ເຮັດຫນ້າທີ່ເປັນເວທີການລົງທຶນທີ່ສາມາດເຂົ້າເຖິງໄດ້, ຊ່ວຍເຊື່ອມຕໍ່ລູກຄ້າກັບຜະລິດຕະພັນແລະການບໍລິການຈໍານວນຫຼາຍຂອງທະນາຄານແລະສະຖາບັນການເງິນ. ດ້ວຍການບໍລິການເຊັ່ນ: ເງິນຝາກປະຢັດອອນໄລນ໌, ຮ້ານຄໍາອອນໄລນ໌, ໃບຢັ້ງຢືນກອງທຶນ, MoMo ຊ່ວຍໃຫ້ລູກຄ້າປະຫຍັດ, ຊື້ແລະຂາຍຄໍາ, ຊື້ໃບຢັ້ງຢືນກອງທຶນໄດ້ທຸກເວລາ, ທຸກບ່ອນ, ອອນໄລນ໌ແລະໃນເວລາຈິງ.

ອັນທີສາມ, MoMo ເປັນແພລະຕະຟອມການກູ້ຢືມເງິນແລະບັດເຄຣດິດຂອງ 20 ທະນາຄານຂະຫນາດໃຫຍ່ແລະບໍລິສັດທາງດ້ານການເງິນ, ສະຫນັບສະຫນູນລູກຄ້າ 5-7 ລ້ານຄົນທີ່ມີຄວາມຕ້ອງການກູ້ຢືມແລະບັດເຄຣດິດ. ຄວາມງ່າຍດາຍແລະຄວາມສະດວກສະບາຍຂອງການບໍລິການບໍ່ພຽງແຕ່ຊ່ວຍປັບປຸງປະສົບການຂອງລູກຄ້າເທົ່ານັ້ນແຕ່ຍັງຊ່ວຍໃຫ້ທະນາຄານແລະບໍລິສັດທາງດ້ານການເງິນປະຫຍັດຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານ.

ທ່ານ ຫງວຽນບ໋າດິ່ງ ເນັ້ນໜັກເຖິງຄວາມໝາຍຄວາມສຳຄັນຂອງການຮ່ວມມືລະຫວ່າງ fintech ກັບທະນາຄານ ໃນການນຳເອົາການບໍລິການດ້ານການເງິນໃຫ້ບັນດາລູກຄ້າຜູ້ມີລາຍຮັບຕ່ຳ ແລະ ຕ່ຳ - ແມ່ນບັນດາກຸ່ມຄົນດ້ອຍໂອກາດ ແລະ ສ່ວນໃຫຍ່ບໍ່ມີໂອກາດຫຼາຍຢ່າງໃນການເຂົ້າເຖິງການບໍລິການທະນາຄານ: “ພວກຂ້າພະເຈົ້າຫວັງວ່າໃນໄລຍະຈະມາເຖິງ, ລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ ຈະມີນະໂຍບາຍເພີ່ມເຕີມເພື່ອໜູນຊ່ວຍການພັດທະນາຮູບແບບການຮ່ວມມືລະຫວ່າງ fintech ກັບທະນາຄານ. ນີ້ແມ່ນຮູບແບບທີ່ຈະສ້າງຜົນປະໂຫຍດໃຫ້ຜູ້ມີລາຍຮັບຕ່ຳ, ສ້າງການປະກອບສ່ວນ ແລະ ຜົນກະທົບທີ່ສຳຄັນໃຫ້ແກ່ການພັດທະນາສັງຄົມ.”

ທີ່ມາ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)