ການອອກພັນທະບັດຂອງບໍລິສັດຈະເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນປີ 2024, ແຕ່ສ່ວນໃຫຍ່ແມ່ນຢູ່ໃນກຸ່ມທະນາຄານ, ໃນຂະນະທີ່ການຜະລິດພັນທະບັດຂອງບໍລິສັດຈະຫາຍໄປ. ພັນທະບັດທີ່ບໍ່ແມ່ນທະນາຄານຄາດວ່າຈະເລັ່ງອີກໃນປີ 2025.

ການອອກພັນທະບັດຂອງບໍລິສັດຈະເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນປີ 2024, ແຕ່ສ່ວນໃຫຍ່ແມ່ນຢູ່ໃນກຸ່ມທະນາຄານ, ໃນຂະນະທີ່ການຜະລິດພັນທະບັດຂອງບໍລິສັດຈະຫາຍໄປ. ພັນທະບັດທີ່ບໍ່ແມ່ນທະນາຄານຄາດວ່າຈະເລັ່ງອີກໃນປີ 2025.

|

ຄວາມໂສກເສົ້າຂອງພັນທະບັດທີ່ບໍ່ແມ່ນທະນາຄານ

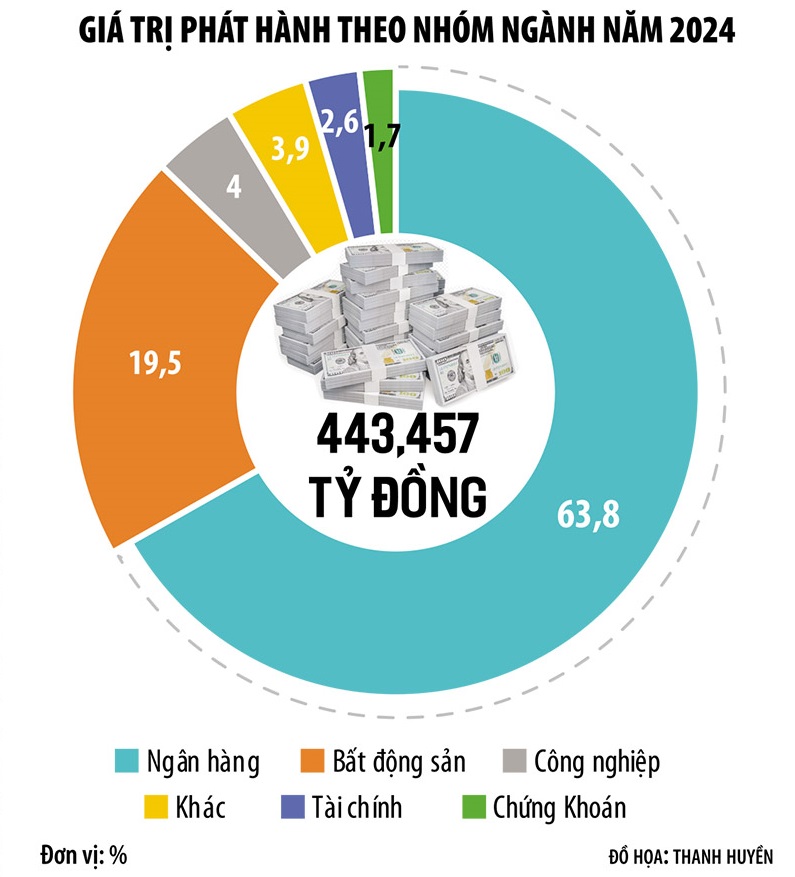

ມາຮອດວັນທີ 3 ມັງກອນ 2025, ຍອດມູນຄ່າການອອກພັນທະບັດວິສາຫະກິດໃນປີ 2024 ບັນລຸ 445.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເກືອບ 30% ເມື່ອທຽບໃສ່ປີ 2023. ນີ້ແມ່ນການເພີ່ມຂຶ້ນຢ່າງແຮງທີ່ສຸດພາຍຫຼັງປີສູງສຸດຂອງປີ 2020-2021, ກ່ອນທີ່ວາງລະເບີດທຳລາຍຕະຫຼາດພັນທະບັດ “Tan Hoang Minh”.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນດ້ານໂຄງສ້າງກຸ່ມອຸດສາຫະກຳ, ພັນທະບັດວິສາຫະກິດໃນປີ 2024 ຍັງມີບັນຫາທີ່ໜ້າເປັນຫ່ວງ, ເນື່ອງຈາກໂຄງສ້າງການອອກຈຳໜ່າຍແມ່ນຫັນໄປສູ່ກຸ່ມທະນາຄານທີ່ມີອັດຕາສ່ວນເພີ່ມຂຶ້ນເຖິງ 68,3%. ເຖິງແມ່ນວ່າຕະຫຼາດເຕີບໂຕເກືອບ 30%, ກຸ່ມທະນາຄານດຽວເພີ່ມຂຶ້ນ 55% ແລະອະສັງຫາລິມະສັບ 15%, ໃນຂະນະທີ່ອຸດສາຫະກໍາອື່ນໆຈໍານວນຫຼາຍຫຼຸດລົງ. ໂດຍສະເພາະ, ພັນທະບັດຂອງບໍລິສັດອຸດສາຫະກໍາການຜະລິດເກືອບຈະຫາຍໄປຈາກຕະຫຼາດ, ໃນຂະນະທີ່ໃນປີ 2023 ເຂົາເຈົ້າກວມເອົາ 8%.

ເວົ້າອີກຢ່າງໜຶ່ງ, ເຖິງວ່າຊ່ອງທາງ TPDN ໃນປີ 2024 ບັນລຸໄດ້ເກືອບເຄິ່ງລ້ານດົ່ງໃຫ້ແກ່ເສດຖະກິດ, ແຕ່ກໍ່ແມ່ນທະນາຄານຕົ້ນຕໍ. ໃນຂະນະນັ້ນ, ວິສາຫະກິດທີ່ບໍ່ແມ່ນທະນາຄານ, ລວມທັງວິສາຫະກິດການຜະລິດ, ການບໍລິການແລະອະສັງຫາລິມະຊັບ, ການເຄື່ອນໄຫວທຶນທີ່ຈໍາກັດ.

ທ່ານ ໂງແທ່ງຮວນ, ຊີອີໂອຂອງບໍລິສັດທີ່ປຶກສາການລົງທຶນ ແລະ ຄຸ້ມຄອງຊັບສິນຮ່ວມຂອງ FIDT ໃຫ້ຮູ້ວ່າ: “ພັນທະບັດວິສາຫະກິດໃນຂະແໜງການຜະລິດ ແລະ ການບໍລິການ, ລວມທັງພັນທະບັດວິສາຫະກິດອະສັງຫາລິມະຊັບແມ່ນຍັງຕໍ່າຍ້ອນເສດຖະກິດຕົກຕໍ່າ. ພວກເຮົາໄດ້ຄາດຄະເນບໍ່ເຖິງຜົນກະທົບຂອງການຖົດຖອຍທາງເສດຖະກິດແລະການຫຼຸດລົງຂອງຄວາມຕ້ອງການທາງເສດຖະກິດ. ເມື່ອຄວາມຕ້ອງການຫຼຸດລົງ, ທຸລະກິດບໍ່ຈໍາເປັນຕ້ອງມີທຶນ. ນີ້ແມ່ນເຫດຜົນຕົ້ນຕໍວ່າເປັນຫຍັງພັນທະບັດຂອງບໍລິສັດທີ່ອອກໃນປີ 2024 ສ່ວນໃຫຍ່ແມ່ນພັນທະບັດທະນາຄານ, ໃນຂະນະທີ່ພັນທະບັດຂອງບໍລິສັດທີ່ບໍ່ແມ່ນທະນາຄານຟື້ນຕົວຊ້າໆ.

ທ່ານ ຫງວຽນກວາງທ້ວນ, ຜູ້ອໍານວຍການໃຫຍ່ FiinRatings, ຄາດວ່າ, ການອອກພັນທະບັດວິສາຫະກິດໂດຍວິສາຫະກິດທີ່ບໍ່ແມ່ນການເງິນໃນປີ 2025 ຈະມີຊີວິດຊີວາກວ່າ, ຍ້ອນການແກ້ໄຂທາງດ້ານກົດໝາຍໃນຂົງເຂດອະສັງຫາລິມະຊັບ, ພະລັງງານ, ພື້ນຖານໂຄງລ່າງ ແລະ ອື່ນໆ.

ໂດຍສະເພາະ, ຄວາມຕ້ອງການທຶນຈະເພີ່ມຂຶ້ນຈາກຫຼາຍຂະແໜງການຫຼັກເຊັ່ນ: ອະສັງຫາລິມະຊັບສວນອຸດສາຫະ ກຳ (ຕາມການຂະຫຍາຍຕົວຂອງທຶນລົງທຶນຈາກຕ່າງປະເທດ), ອະສັງຫາລິມະຊັບທີ່ຢູ່ອາໄສ (ຍ້ອນການປັບປຸງຂະບວນການເກັບກູ້ທາງດ້ານກົດ ໝາຍ ສຳ ລັບໂຄງການ) ແລະໂດຍສະເພາະແມ່ນຂະ ແໜງ ພະລັງງານທົດແທນ (ຍ້ອນການປະຕິສັງຂອນຢ່າງແຂງແຮງຂອງຂະບວນການຈັດຕັ້ງປະຕິບັດແຜນໄຟຟ້າ VI ເພື່ອຮັບມືກັບຄວາມສ່ຽງຈາກການຂາດແຄນໄຟຟ້າໃນປີ 2026). ນອກນີ້, ຄວາມຕ້ອງການສິນເຊື່ອຂອງຜູ້ບໍລິໂພກຍັງມີທ່າອ່ຽງດີຂຶ້ນໃນຂະນະທີ່ເສດຖະກິດເຂົ້າສູ່ໄລຍະເຕີບໂຕໃໝ່...

ເຖິງຢ່າງໃດກໍຕາມ, ສິ່ງກີດຂວາງ ແລະ ຄວາມຫຍຸ້ງຍາກກັບຕະຫຼາດພັນທະບັດຂອງບໍລິສັດຍັງໃຫຍ່ຫຼວງຫຼາຍ. ອີງຕາມ TS. ທ່ານ Le Xuan Nghia, ນັກຊ່ຽວຊານດ້ານເສດຖະກິດ, ຕະຫຼາດພັນທະບັດວິສາຫະກິດສະແດງໃຫ້ເຫັນຢ່າງຈະແຈ້ງໂຄງປະກອບຂອງເສດຖະກິດຫວຽດນາມ. ການເຕີບໂຕ GDP ຂອງຫວຽດນາມ ແມ່ນສູງ, ແຕ່ສ່ວນໃຫຍ່ແມ່ນອີງໃສ່ການສົ່ງອອກ (ຕົ້ນຕໍແມ່ນຢູ່ໃນມືຂອງວິສາຫະກິດລົງທຶນຕ່າງປະເທດ). ໃນຂະນະນັ້ນ, ບັນດາວິສາຫະກິດພາຍໃນປະເທດພຽງແຕ່ປະກອບສ່ວນໜ້ອຍໃຫ້ແກ່ການສົ່ງອອກ ແລະ ຕົ້ນຕໍແມ່ນວິສາຫະກິດໃນຂະແໜງກະສິກຳ, ປ່າໄມ້ ແລະ ການປະມົງ.

ຍອດມູນຄ່າພັນທະບັດຂອງບໍລິສັດໃນວັນທີ 31/12/2024 ແມ່ນ 1,26 ລ້ານຕື້ດົ່ງ, ກວມເອົາ 11,2% GDP ໃນປີ 2024. ເປົ້າໝາຍໜີ້ສິນທີ່ຄົງຄ້າງໃນຕະຫຼາດພັນທະບັດບໍລິສັດບັນລຸຢ່າງໜ້ອຍ 20% GDP ໃນປີ 2025 ແລະ 25% ໃນປີ 2030. ໃນປັດຈຸບັນ, ອັດຕາການຊໍາລະຊ້າຂອງພັນທະບັດຂອງບໍລິສັດຍັງສູງແລະຄວາມກົດດັນຂອງການຄົບຊຸດຍັງມີຂະຫນາດໃຫຍ່.

ຄຽງຂ້າງນັ້ນ, ຈັງຫວະການເຕີບໂຕຂອງ GDP ກໍ່ໄດ້ມາຈາກການລົງທຶນ, ແຕ່ກໍ່ຄືການສົ່ງອອກ, ຂະແໜງການລົງທຶນຂອງ ຫວຽດນາມ ກໍ່ແມ່ນບັນດາວິສາຫະກິດລົງທຶນຕ່າງປະເທດເປັນຕົ້ນຕໍ. ຂະແຫນງການຂາຍຍ່ອຍແມ່ນຢູ່ໃນສະຖານະການທີ່ຄ້າຍຄືກັນ.

“ວິສາຫະກິດຜະລິດຍັງອ່ອນແອ, ເສດຖະກິດອາໄສວິສາຫະກິດການລົງທຶນຂອງຕ່າງປະເທດ, ວິສາຫະກິດອະສັງຫາລິມະຊັບ, ທະນາຄານ. ນີ້ແມ່ນເຫດຜົນທີ່ວ່າພັນທະບັດຂອງບໍລິສັດທີ່ອອກໃນຕະຫຼາດສ່ວນໃຫຍ່ແມ່ນພັນທະບັດທະນາຄານແລະບາງສ່ວນແມ່ນພັນທະບັດອະສັງຫາລິມະສັບ, ໃນຂະນະທີ່ເກືອບບໍ່ມີພັນທະບັດຂອງບໍລິສັດສໍາລັບການຜະລິດ, "Dr. ການວິເຄາະ Le Xuan Nghia.

ຕາມນັກຊ່ຽວຊານຜູ້ນີ້ແລ້ວ, ວິສາຫະກິດຜະລິດຫຼາຍແຫ່ງພວມຂາດເຂີນທຶນຮອນ, ແຕ່ບໍ່ສາມາດເຂົ້າຮ່ວມຕະຫຼາດພັນທະບັດໄດ້ຍ້ອນອັດຕາດອກເບັ້ຍສູງ, ກຳນົດເວລາອອກຈຳໜ່າຍສັ້ນ, ແລະເງື່ອນໄຂອອກຈຳໜ່າຍທີ່ເຄັ່ງຄັດນັບມື້ນັບຫຼາຍຂຶ້ນ. ດັ່ງນັ້ນ, ທະນາຄານແມ່ນ "ຢູ່ຄົນດຽວ" ໃນຕະຫຼາດພັນທະບັດຂອງບໍລິສັດແລະເສດຖະກິດແມ່ນຂຶ້ນກັບສິນເຊື່ອຫຼາຍຂຶ້ນ.

ລໍຖ້າ "ລົມໃຫມ່" ເອີ້ນວ່າພັນທະບັດສີຂຽວ

ນອກເຫນືອຈາກຄວາມຄາດຫວັງສໍາລັບການຟື້ນຕົວຂອງພັນທະບັດທີ່ບໍ່ແມ່ນທະນາຄານ, ໃນປີ 2025, ຜູ້ຊ່ຽວຊານຍັງຄາດຫວັງວ່າການຟື້ນຕົວຂອງພັນທະບັດສີຂຽວ.

ຕາມສະຖິຕິຂອງ FiinRatings, ມີ 18 ສະບັບອອກພັນທະບັດສີຂຽວໄລຍະ 2018-2023 ແລະ ໃນ 11 ເດືອນຕົ້ນປີ 2024 ເທົ່ານັ້ນ, ຕະຫຼາດໄດ້ບັນທຶກ 4 ທຸລະກິດພັນທະບັດສີຂຽວທີ່ອອກດ້ວຍມູນຄ່າທັງໝົດ 6.870 ຕື້ດົ່ງ, ຢືນຢັນໄດ້ມາດຖານສີຂຽວສາກົນ. ບາງພັນທະບັດຖືກປະເມີນໂດຍ FiinRatings ແລະຖືກປະເມີນເພື່ອໃຫ້ໄດ້ມາດຕະຖານສີຂຽວສາກົນ.

ທ່ານ ຫງວຽນກວາງທ້ວນ ຄາດວ່າ, ຕະຫຼາດພັນທະບັດວິສາຫະກິດຈະເປັນສັກຂີພິຍານການພັດທະນາຂອງພັນທະບັດສີຂຽວຢ່າງແຂງແຮງຍ້ອນຄວາມຮຽກຮ້ອງຕ້ອງການຂອງບັນດານັກລົງທຶນສະຖາບັນ ແລະ ຄວາມມຸ່ງມາດປາດຖະໜາຂອງວິສາຫະກິດ, ພ້ອມທັງສ້າງສຳເລັດຂອບເຂດກົດໝາຍ.

ຕາມ FiinRatings ແລ້ວ, ຍອດມູນຄ່າການອອກພັນທະບັດຂຽວໄດ້ບັນລຸພຽງແຕ່ປະມານ 6.870 ຕື້ດົ່ງ, ກວມ 2% ຈຳນວນພັນທະບັດບໍ່ແມ່ນທະນາຄານທັງໝົດທີ່ໄດ້ອອກມາແຕ່ຕົ້ນປີ 2024.

“ພວກຂ້າພະເຈົ້າຄາດວ່າ, ຂອບເຂດການຈັດແບ່ງພັນທະບັດຂຽວ ແລະ ສິນເຊື່ອຂຽວຈະໄດ້ຮັບໂດຍລັດຖະບານໃນປີ 2025 ໂດຍໄວ, ເພື່ອສ້າງພື້ນຖານໃຫ້ແກ່ການພັດທະນາການເງິນແບບຍືນຍົງຢູ່ຫວຽດນາມ, ພ້ອມທັງດຶງດູດທຶນຂຽວໃຫ້ແກ່ວິສາຫະກິດຫວຽດນາມ. ປະຈຸບັນ, ການອອກພັນທະບັດສີຂຽວຕົ້ນຕໍແມ່ນອີງໃສ່ຫຼັກການສະໝັກໃຈ ແລະ ສອດຄ່ອງກັບມາດຖານສາກົນ,” ທ່ານທ້ຽນເຍີນ ກ່າວວ່າ.

ຊຸກຍູ້ການອອກພັນທະບັດສີຂຽວຈະຊ່ວຍຍົກສູງຄຸນນະພາບຂອງສິນຄ້າໃນຕະຫຼາດພັນທະບັດວິສາຫະກິດ ແລະ ດຶງດູດທຶນຈາກນັກລົງທຶນພາຍໃນ ແລະ ຕ່າງປະເທດໃຫ້ດີຂຶ້ນ. ອີງຕາມກົດຫມາຍຫຼັກຊັບ (ສະບັບປັບປຸງ), ຈາກ 2026, ນັກລົງທຶນຫຼັກຊັບມືອາຊີບສ່ວນບຸກຄົນຈະຖືກ "ເຄັ່ງຄັດ" ເມື່ອເຂົ້າຮ່ວມການລົງທຶນພັນທະບັດຂອງບໍລິສັດ.

ບັນດາຜູ້ຊ່ຽວຊານຍັງຄາດວ່າໃນປີ 2025, ຈະມີນະໂຍບາຍທີ່ເໝາະສົມເພື່ອດຶງດູດນັກລົງທຶນສະຖາບັນ, ໂດຍສະເພາະແມ່ນນັກລົງທຶນຕ່າງປະເທດ, ເພື່ອແກ້ໄຂບັນຫາຂາດແຄນນັກລົງທຶນບຸກຄົນ. ອະນຸຍາດໃຫ້ສະຖາບັນການເງິນມີສ່ວນຮ່ວມຢ່າງເລິກເຊິ່ງກວ່າໃນພັນທະບັດຂອງບໍລິສັດໂດຍອີງໃສ່ໂຄງຮ່າງການຄຸ້ມຄອງການລົງທຶນທີ່ອີງໃສ່ຄວາມສ່ຽງ (Risk-Base Capital) ແລະ “ຜ່ອນຜັນ” ລະບຽບການກ່ຽວກັບການລົງທຶນພັນທະບັດຂອງບໍລິສັດໃຫ້ແກ່ສະຖາບັນສິນເຊື່ອ, ບໍລິສັດປະກັນໄພ ແລະ ອື່ນໆ ຈະຊ່ວຍກະຕຸ້ນກະແສເງິນທຶນເຂົ້າສູ່ຕະຫຼາດນີ້.

ທີ່ມາ: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)