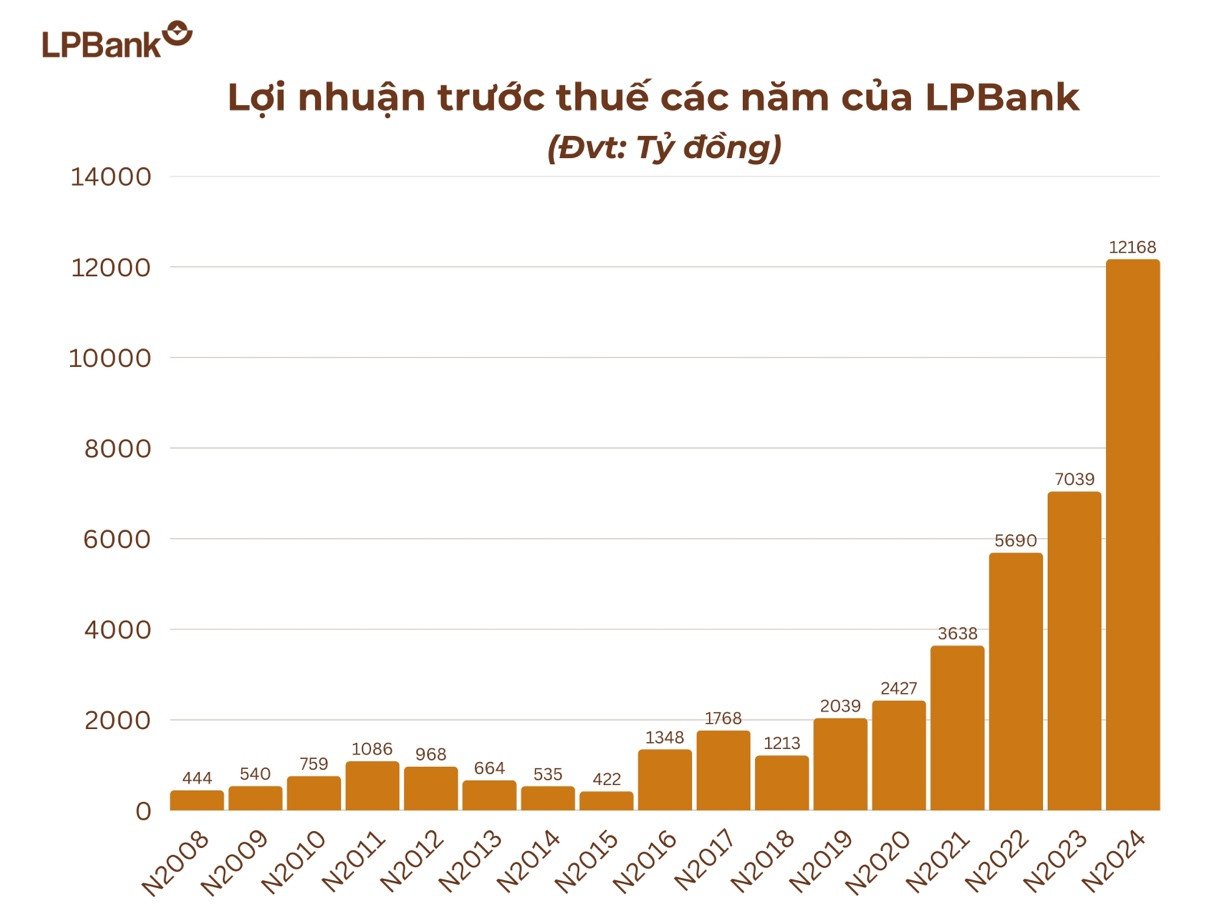

ປີ 2024, ທະນາຄານ Loc Phat ຫວຽດນາມ (LPBank) ໄດ້ສ້າງ “ການຊຸກຍູ້” ທີ່ໜ້າປະທັບໃຈ ເມື່ອໄດ້ເຂົ້າສູ່ສະໂມສອນກຳໄລ 10.000 ຕື້ດົ່ງເປັນຄັ້ງທຳອິດ.

ຜົນໄດ້ຮັບນີ້ບໍ່ພຽງແຕ່ສະແດງໃຫ້ເຫັນເຖິງສຸຂະພາບທາງດ້ານການເງິນຂອງທະນາຄານເທົ່ານັ້ນ, ແຕ່ຍັງສະແດງໃຫ້ເຫັນວິໄສທັດທີ່ຖືກຕ້ອງ, ຍຸດທະສາດທຸລະກິດທີ່ແຫຼມຄົມແລະການປັບຕົວແບບຍືດຫຍຸ່ນໃນສະພາບເສດຖະກິດທີ່ມີການປ່ຽນແປງ.

ທ້າຍປີ 2024, LPBank ປະກາດກຳໄລກ່ອນເສຍພາສີ 12.168 ຕື້ດົ່ງ, ປະຕິບັດສຳເລັດ 116% ແຜນການກຳໄລທີ່ກອງປະຊຸມໃຫຍ່ຜູ້ຖືຫຸ້ນໄດ້ຮັບອະນຸມັດ, ເຂົ້າກຸ່ມວິສາຫະກິດມີກຳໄລກວ່າ 10.000 ຕື້ດົ່ງ.

ຍອດຊັບສິນຂອງທະນາຄານແຫ່ງນີ້ໃນທ້າຍປີ 2024 ຈະບັນລຸກວ່າ 508 ພັນຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 33% ເມື່ອທຽບໃສ່ຮອດທ້າຍປີ 2023, ບໍ່ພຽງແຕ່ໄດ້ຮັບການເຕີບໂຕຢ່າງເດັ່ນຊັດເທົ່ານັ້ນ, ຫາກຍັງຢືນຢັນຖານະທີ່ແຂງແຮງຂອງ LPBank ໃນລະບົບທະນາຄານການຄ້າຫວຽດນາມ.

ຮູບພາບທາງດ້ານການເງິນຂອງ LPBank ໃນປີ 2024 ຍັງຖືກເນັ້ນໃຫ້ເຫັນໂດຍການເຕີບໂຕຂອງສິນເຊື່ອທີ່ຫນ້າປະທັບໃຈ. ຍອດຍອດສິນເຊື່ອມາຮອດວັນທີ 31 ທັນວາ 2024 ບັນລຸໄດ້ 331.606 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 20% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023. LPBank ໄດ້ເບີກຈ່າຍເງິນກູ້ຢ່າງຕັ້ງໜ້ານັບແຕ່ເດືອນຕົ້ນປີ ແທນທີ່ຈະລໍຖ້າ, ທະນາຄານໄດ້ປະຕິບັດບັນດາມາດຕະການແກ້ໄຂສິນເຊື່ອເພື່ອຕອບສະໜອງຄວາມຕ້ອງການກູ້ຢືມຂອງບຸກຄົນ, ພິເສດແມ່ນບັນດາວິສາຫະກິດບຸລິມະສິດ. ຍ້ອນແນວນັ້ນ, ຍອດສິນເຊື່ອທີ່ຍັງຄ້າງຄາຂອງທະນາຄານໄດ້ເຕີບໂຕຢ່າງແຂງແຮງນັບຕັ້ງແຕ່ໄຕມາດທໍາອິດຂອງປີ 2024, ການສ້າງແຮງດັນສໍາລັບກໍາໄລທີ່ເພີ່ມຂຶ້ນໃນໄຕມາດຕໍ່ໄປນີ້.

ໃນປີ 2024, LPBank ໄດ້ບັນທຶກຈຸດສໍາຄັນຫຼາຍຢ່າງໃນກິດຈະກໍາທາງທຸລະກິດຍ້ອນການສືບຕໍ່ປະຕິບັດໂຄງການຍຸດທະສາດເຊັ່ນ: ທະນາຄານດິຈິຕອນ, ການຄຸ້ມຄອງຄວາມສ່ຽງ, ການເປີດຕົວຜະລິດຕະພັນດິຈິຕອນສໍາລັບລູກຄ້າຂອງບໍລິສັດແລະຜະລິດຕະພັນທາງດ້ານການເງິນສ່ວນບຸກຄົນທີ່ສຸມໃສ່ການຂາຍຍ່ອຍ ... ດ້ວຍເຫດນີ້, ການລະດົມທຶນຂອງ LPBank ໃນຕະຫຼາດ 14,230 ຕື້ດົ່ງໃນເດືອນທັນວາ 1,623 ຕື້ດົ່ງ ND 53.319 ຕື້ເມື່ອທຽບໃສ່ປີກ່ອນ, ເທົ່າກັບການເຕີບໂຕ 18,69%.

ກ່ຽວກັບຄຸນນະພາບຊັບສິນ, ອັດຕາສ່ວນໜີ້ເສຍຂອງທະນາຄານ LPBank ໃນທ້າຍປີ 2024 ບັນລຸ 1,51%, ເຖິງແມ່ນວ່າຈະເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ທ້າຍປີ 2023 ຢູ່ທີ່ 1,34%, ແຕ່ຍັງຕໍ່າກວ່າອັດຕາໜີ້ສິນຂອງທະນາຄານແຫ່ງລັດທີ່ກຳນົດໄວ້ <3% ແລະ ຢູ່ໃນບັນດາທະນາຄານທີ່ມີອັດຕາສ່ວນໜີ້ເສຍຕໍ່າສຸດໃນລະບົບ. ນອກຈາກນັ້ນ, ອັດຕາສ່ວນຄວາມປອດໄພຂອງ LPBank, ໂດຍສະເພາະແມ່ນອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນຕໍ່າສຸດ (CAR) ໃນທ້າຍປີ 2024, ບັນລຸ 13,38%, ສູງກວ່າໃນປີ 2023 (12,24%) ແລະສູງກວ່າລະດັບທີ່ກໍານົດໄວ້ 8%.

ການເຕີບໂຕຂອງກໍາໄລຂອງ LPBank ຍັງຍ້ອນການສົ່ງເສີມແຫຼ່ງລາຍຮັບທີ່ຫຼາກຫຼາຍ, ໂດຍສະເພາະລາຍຮັບຈາກຄ່າບໍລິການປະກອບສ່ວນຫຼາຍກວ່າ 16% ຂອງລາຍໄດ້ທັງຫມົດ, ໃນຂະນະທີ່ອັດຕາສ່ວນຄ່າໃຊ້ຈ່າຍຕໍ່ລາຍໄດ້ (CIR) ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເຖິງ 29%. ຜົນໄດ້ຮັບນີ້ສະແດງໃຫ້ເຫັນເຖິງຜົນສໍາເລັດຂອງຂະບວນການປັບປຸງອຸປະກອນ, ຂະບວນການງ່າຍດາຍ, ນໍາໃຊ້ເຕັກໂນໂລຢີເຂົ້າໃນການດໍາເນີນງານ, ແລະປະຕິບັດໄດ້ດີ. ຍ້ອນຄວາມມານະພະຍາຍາມດັ່ງກ່າວ, LPBank ໄດ້ເຂົ້າໃນອັນດັບ 4 ໃນ 50 ວິສາຫະກິດທີ່ມີປະສິດທິຜົນທີ່ສຸດຢູ່ຫວຽດນາມ.

ທ່ານ Nguyen Duc Thuy, ປະທານສະພາບໍລິຫານຂອງທະນາຄານ LPBank ແບ່ງປັນວ່າ: “ທະນາຄານ LPBank ຍາມໃດກໍ່ຕັ້ງໜ້າປະຕິບັດຕາມທິດຊີ້ນຳຂອງພັກ, ລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ ຢ່າງເດັດດ່ຽວ, ຕັ້ງໜ້າແກ້ໄຂບັນດາເປົ້າໝາຍດຳເນີນທຸລະກິດຢ່າງຮອບດ້ານ ແລະ ປະຕິບັດຕາມອັດຕາສ່ວນຄວາມປອດໄພໃນການເຄື່ອນໄຫວທະນາຄານ. ໂດຍສະເພາະ, ດ້ວຍການປະຕິວັດອຸປະກອນທີ່ຄ່ອງແຄ້ວ, LPBank ໄດ້ປັບປຸງຈາກ 17 Business Blocks ມາເປັນ 8 Business Blocks ແລະໄດ້ນຳໃຊ້ຢ່າງເປັນທາງການຕາມຮູບແບບໃໝ່ນັບແຕ່ວັນທີ 16 ທັນວາ 2024 ເປັນຕົ້ນໄປ. ການຂະຫຍາຍຕົວທີ່ຫນ້າປະທັບໃຈໃນກໍາໄລແລະຊັບສິນທັງຫມົດທີ່ LPBank ບັນລຸໄດ້ໃນສະພາບການຂອງການຫັນປ່ຽນທີ່ສົມບູນແບບສະແດງໃຫ້ເຫັນການກໍານົດທິດທາງຍຸດທະສາດທີ່ຊັດເຈນ, ສອດຄ່ອງ, ລູກຄ້າເປັນສູນກາງ.

ຜົນໄດ້ຮັບທີ່ໂດດເດັ່ນນີ້ແມ່ນບັນລຸໄດ້ຍ້ອນການກໍານົດທິດທາງຍຸດທະສາດຂອງການສຸມໃສ່ການຂາຍຍ່ອຍ - ເຊິ່ງຖືກປະເມີນວ່າມີທ່າແຮງໃນການເຕີບໂຕສູງແລະຄວາມສ່ຽງຕ່ໍາ. ຜົນຕອບແທນຂອງຮຸ້ນ (ROE) ບັນລຸ 25.1%, ສະແດງໃຫ້ເຫັນເຖິງຜົນກໍາໄລທີ່ໂດດເດັ່ນຂອງທະນາຄານແລະປະສິດທິພາບຂອງທຶນ. ໃນປີກາຍນີ້, LPBank ຍັງເປັນທະນາຄານຊັ້ນນໍາໃນ 10 ທະນາຄານອັນດັບຕົ້ນທີ່ມີ ROE ສູງສຸດໃນ 9 ເດືອນທໍາອິດຂອງປີ 2024.

ເລແທ່ງ

ທີ່ມາ: https://vietnamnet.vn/lpbank-gia-nhap-cau-lac-bo-loi-nhuan-10-nghin-ty-2362740.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)