ຮຸ້ນເພີ່ມຂຶ້ນ

ໃນການຊື້ຂາຍໃນວັນທີ 16 ຕຸລານີ້, ຫຸ້ນ PVS ຂອງວິສາຫະກິດບໍລິການເຕັກນິກນ້ຳມັນ ແລະ ອາຍແກັສຫວຽດນາມ (PTSC) ໄດ້ເພີ່ມຂຶ້ນກວ່າ 2%, ບັນລຸລະດັບສູງສຸດປະຫວັດສາດໃໝ່ 40.700 ດົ່ງ/ຫຸ້ນ. ວົງເງິນທຶນຂອງ PTSC ເພີ່ມຂຶ້ນປະມານ 30% ໃນ 2 ເດືອນຜ່ານມາ ແລະ ເພີ່ມຂຶ້ນເກືອບ 2 ເທົ່າໃນປີຜ່ານມາ, ບັນລຸເກືອບ 20.000 ຕື້ດົ່ງ.

ວິສາຫະກິດນີ້ໄດ້ຮັບການປະມູນໃນຫຼາຍໂຄງການໃຫຍ່, ລວມທັງສັນຍາສະຫນອງສະຖານີຫັນນອກຝັ່ງທະເລສໍາລັບໂຄງການພະລັງງານລົມນອກ Fengmiao ຂອງກຸ່ມ Copenhagen Infrastructure Partners.

PTSC ເປັນທີ່ຮູ້ກັນວ່າເປັນໜຶ່ງໃນວິສາຫະກິດຈຳນວນໜຶ່ງໃນຂະແໜງພະລັງງານທົດແທນ ແລະ ກໍ່ສ້າງ M&C ໃນພາກພື້ນ. PTSC ມີສັນຍາທີ່ມີປະລິມານການເຮັດວຽກພຽງພໍສໍາລັບການ 3-4 ປີຂ້າງຫນ້າ, ມີໂຄງການເຊັ່ນ: Hai Long 2&3, Greater Changhua ແລະ Baltica 2 ...

ພາຍໃນປະເທດ, PTSC ຍັງຊະນະຊຸດ EPCI 1 ດ້ວຍມູນຄ່າ 1,08 ຕື້ USD, ຂຶ້ນກັບໂຄງການ Block B – O Mon super.

ຮຸ້ນ PVD ຂອງບໍລິສັດຂຸດເຈາະ ແລະ ບໍລິການຂຸດເຈາະ PetroVietnam (PV Drilling) ຍັງໄດ້ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 1.9% ຂຶ້ນເປັນ 29.000 ດົ່ງ/ຮຸ້ນ (ຕອນຄ່ຳວັນທີ 16 ຕຸລາ), ເປັນລະດັບສູງສຸດໃນຮອບເກືອບ 10 ປີ.

ໃນການຄາດຄະເນ, ຫຼັກຊັບ Dragon Capital (VDSC) ຄາດຄະເນວ່າຜົນກໍາໄລໃນໄຕມາດ 3 ປີ 2023 ຂອງ PV Drilling ສາມາດເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ (ໄລຍະດຽວກັນໄດ້ສູນເສຍ 34 ຕື້ດົ່ງ) ຍ້ອນການສືບຕໍ່ບັນທຶກສ່ວນທີ່ຍັງເຫຼືອຂອງຄ່າຊົດເຊີຍສັນຍາຂອງ Valeura, ເທົ່າກັບ 70 ຕື້ດົ່ງ. ຄາດວ່າກຳໄລແມ່ນ 160 ຕື້ດົ່ງ, ເທົ່າກັບໄຕມາດທີ 2 ຂອງປີ 2023.

VDSC ຄາດຄະເນວ່າ PV Drilling ສາມາດຮັກສາລາຄາໃຫ້ເຊົ່າບ່ອນຂຸດເຈາະສູງຈົນຮອດປີ 2024 ແລະຈໍານວນມື້ປະຕິບັດການຂອງເຄື່ອງເຈາະຈະສູງຂຶ້ນເຊັ່ນກັນ.

ຮຸ້ນ PVT ຂອງບໍລິສັດຂົນສົ່ງ PetroVietnam ເພີ່ມຂຶ້ນຢ່າງປະທັບໃຈໃນຮອບທີ 4 ຕິດຕໍ່ກັນ, ບັນລຸລາຄາສູງໃນປະຫວັດສາດທີ່ 30,100 ດົ່ງ/ຮຸ້ນ (ລາຄາປັບ).

ຮຸ້ນນ້ໍາມັນແລະອາຍແກັສອື່ນໆຈໍານວນຫຼາຍເພີ່ມຂຶ້ນເຊັ່ນ GAS, BSR, PVB, OIL, PLX, PVC ...

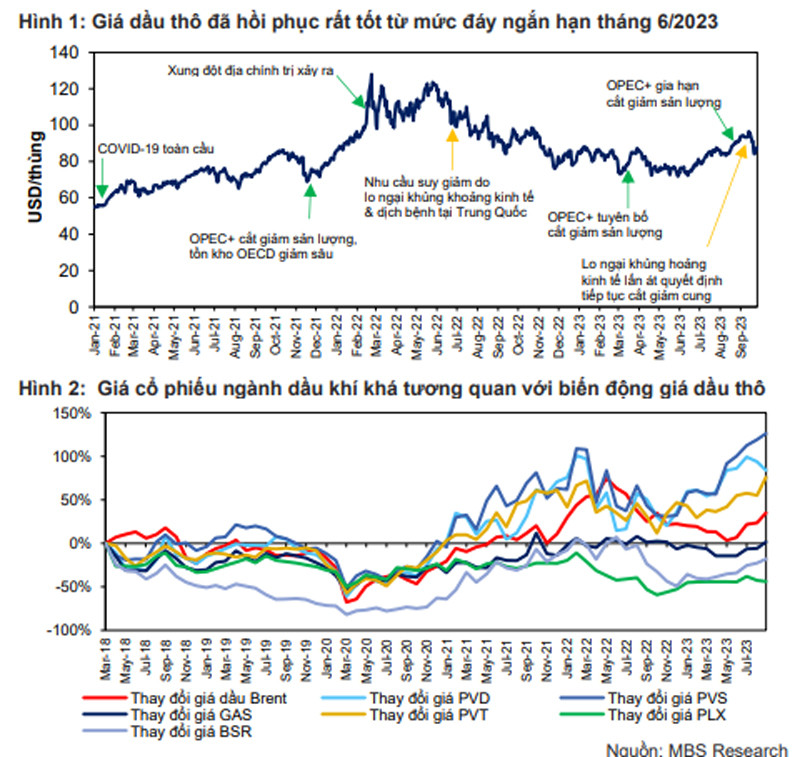

ຮຸ້ນທີ່ກ່ຽວຂ້ອງກັບນ້ໍາມັນແລະອາຍແກັສໄດ້ສືບຕໍ່ເພີ່ມຂຶ້ນແລະເປັນຈຸດສູງສຸດໃນຮອບຫນຶ່ງປີຫຼືປະຫວັດສາດທ່າມກາງການເພີ່ມຂຶ້ນຂອງລາຄານ້ໍາມັນດິບແລະຢູ່ໃນລະດັບສູງສຸດໃນຮອບຫນຶ່ງປີ.

ອີງຕາມການ Mirae Asset, ກົດໝາຍວ່າດ້ວຍນ້ຳມັນ ສະບັບປັບປຸງ, ມີຜົນບັງຄັບໃຊ້ແຕ່ວັນທີ 1 ກໍລະກົດ 2023, ສ້າງຈຸດຫັນປ່ຽນທີ່ສຳຄັນໃຫ້ແກ່ອຸດສາຫະກຳນ້ຳມັນ ແລະ ອາຍແກັສ, ຊ່ວຍກຳຈັດສິ່ງກີດຂວາງໃນການເຄື່ອນໄຫວຢູ່ແມ່ນ້ຳເທິງ, ເມື່ອສະຫງວນທຳມະຊາດ ຄ່ອຍໆຫຼຸດລົງຕາມເວລາ.

ໃນຂະນະດຽວກັນ, ໂຄງການໃຫຍ່ Lot B - O Mon ເອົາຂໍ້ມູນສະຫນັບສະຫນູນໃນທາງບວກ. ນີ້ແມ່ນໂຄງການສົມທົບບັນດາເຂດອາຍແກັສຕົ້ນນ້ຳ, ທໍ່ສົ່ງນ້ຳກາງ ແລະ ບັນດາໂຮງງານໄຟຟ້າຢູ່ລຸ່ມນ້ຳ ດ້ວຍຍອດຈຳນວນເງິນລົງທຶນນັບສິບຕື້ USD.

ບໍລິສັດຫຼັກຊັບ SSI ເຊື່ອວ່າທຸລະກິດທີ່ໄດ້ຮັບຜົນປະໂຫຍດສູງສຸດຈາກໂຄງການຊຸບເປີ້ນີ້ປະກອບມີ: PVS (ການກໍ່ສ້າງເວທີປະມວນຜົນກາງ, ພື້ນທີ່ດໍາລົງຊີວິດ, ສາງເລື່ອນ), PVB (ສະຫນອງການເຄືອບສໍາລັບໂຄງການ), PVD (ຂຸມນ້ໍາມັນ), GAS (ຊື້ອາຍແກັສຈາກໂຄງການຫຼາຍຕື້ແມັດກ້ອນ, ເຂົ້າຮ່ວມໃນລະບົບທໍ່) ...

VNDirect ກໍ່ຕີລາຄາວ່າ, ໂຄງການ Block B – O Mon ຈະແມ່ນກຳລັງຊຸກຍູ້ການເຕີບໂຕຕົ້ນຕໍຂອງອຸດສາຫະກຳນ້ຳມັນ ແລະ ອາຍແກັສໃນໄລຍະຈະມາເຖິງ.

ເພີ່ມຂຶ້ນຈາກລາຄານ້ຳມັນດິບໂລກ ແລະ ໂຄງການຂະໜາດໃຫຍ່ Lot B-O Mon

ອີງຕາມ MBS Securities, ຫຼັກຊັບນ້ໍາມັນແລະອາຍແກັສຈະມີຄວາມສົດໃສດ້ານໃນປີ 2024 ຍ້ອນການສະຫນັບສະຫນູນການເພີ່ມຂຶ້ນຂອງລາຄານ້ໍາມັນ Brent ແລະຂໍ້ມູນກ່ຽວກັບຄວາມຄືບຫນ້າໃນໂຄງການ mega Block B - O Mon.

ລາຄານໍ້າມັນຄາດວ່າຈະຍັງຄົງຢູ່ໃນລະດັບສູງທ່າມກາງການສະຫນອງທີ່ເຄັ່ງຄັດແລະຄວາມຕ້ອງການຟື້ນຕົວ. ໃນໄຕມາດທີ 3 ຂອງປີ 2023, ລາຄານ້ຳມັນ Brent ໄດ້ເພີ່ມຂຶ້ນ 10,5% ເມື່ອທຽບໃສ່ໄຕມາດຜ່ານມາ ໂດຍສະເລ່ຍ 85,9 USD/ບາເຣນ ຍ້ອນການສະໜອງທີ່ເຄັ່ງຕຶງໃນຂະນະທີ່ຄວາມຕ້ອງການຄ່ອຍໆຟື້ນຕົວ. ຫວ່າງມໍ່ໆມານີ້, ລາຄານ້ຳມັນເພີ່ມຂຶ້ນອີກຍ້ອນຂ່າວກ່ຽວກັບການປະທະກັນລະຫວ່າງອິສຣາແອນກັບກຸ່ມ Hamas.

ລາຄານ້ຳມັນດິບໂລກແມ່ນປັດໄຈສຳຄັນທີ່ສົ່ງຜົນສະທ້ອນເຖິງຜົນການດຳເນີນທຸລະກິດຂອງວິສາຫະກິດນ້ຳມັນອາຍແກັສ. ແນວໃດກໍດີ, ລາຄານ້ຳມັນດິບຂອງໂລກອາດຈະບໍ່ເພີ່ມຂຶ້ນຫຼາຍເກີນໄປ.

ອີງຕາມ MBS, ຄວາມຕ້ອງການນ້ໍາມັນຂອງໂລກໄດ້ຟື້ນຕົວຂ້ອນຂ້າງດີແຕ່ໃນຄວາມເປັນຈິງມັນບໍ່ໄດ້ສູງດັ່ງທີ່ຄາດຫວັງ. ຕາມຂໍ້ມູນຈາກ Bloomberg, ໃນ 9 ເດືອນຕົ້ນປີ 2023, ຄວາມຕ້ອງການນ້ຳມັນດິບ ແລະ ນ້ຳມັນເຊື້ອໄຟທົ່ວໂລກບັນລຸເຖິງ 100,7 ລ້ານບາເຣນ/ວັນ, ເພີ່ມຂຶ້ນ 1,7% ເມື່ອທຽບໃສ່ລະດັບຕ່ຳສຸດຂອງໄລຍະດຽວກັນຂອງປີ 2022.

Bloomberg ຄາດຄະເນຄວາມຕ້ອງການສະເລ່ຍທົ່ວໂລກໃນປີ 2023-2024 ຈະບັນລຸ 101 ລ້ານບາເຣນ/ມື້ ແລະ 102.34 ລ້ານບາເຣນ/ວັນ ຕາມລໍາດັບ.

ການເຕີບໂຕຂອງຄວາມຕ້ອງການນ້ຳມັນດິບຂອງຈີນຈະເປັນໜຶ່ງໃນປັດໄຈສຳຄັນທີ່ມີອິດທິພົນຕໍ່ຄວາມຕ້ອງການນ້ຳມັນດິບຂອງໂລກໃນປີ 2023-2024. ການເປີດຄືນໃໝ່ເທື່ອລະກ້າວຂອງປະເທດແຕ່ຕົ້ນປີ 2023 ເປັນການຊຸກຍູ້ການເພີ່ມຄວາມສາມາດຂອງໂຮງກັ່ນນ້ຳມັນບາງແຫ່ງເຊັ່ນ Shenghong ຫຼື PetroChina Jieyang, ເຮັດໃຫ້ຄວາມຕ້ອງການນ້ຳມັນດິບຂອງຈີນເພີ່ມຂຶ້ນ.

ຢ່າງໃດກໍຕາມ, ໃນທ້າຍເດືອນກັນຍາ 2023, ຄວາມກັງວົນກ່ຽວກັບຄວາມຕ້ອງການນ້ໍາມັນດິບໃນປະເທດຈີນໄດ້ຟື້ນຕົວຄືນໃຫມ່ຍ້ອນວ່າວິກິດການທາງດ້ານການເງິນຂອງກຸ່ມບໍລິສັດອະສັງຫາລິມະສັບ Evergrande ຮ້າຍແຮງຂຶ້ນ, ເຊິ່ງເຮັດໃຫ້ເກີດຄວາມກັງວົນກ່ຽວກັບການຟື້ນຕົວຂອງອຸດສາຫະກໍາອະສັງຫາລິມະສັບໂດຍສະເພາະແລະເສດຖະກິດໂດຍທົ່ວໄປໃນປະເທດນີ້.

ໂດຍລວມແລ້ວ, ຈີນຈະສືບຕໍ່ເຕີບໂຕຄວາມຕ້ອງການນ້ໍາມັນດິບໃນໄຕມາດສຸດທ້າຍຂອງປີ 2023 ແລະ 2024, ແຕ່ອັດຕາການເຕີບໂຕໃນປີ 2024 ອາດຈະຊ້າລົງຍ້ອນຜົນກະທົບຂອງການຟື້ນຕົວຂອງເສດຖະກິດ.

ບັນດາຜູ້ຊ່ຽວຊານ MBS ຄາດວ່າລາຄານ້ຳມັນດິບ Brent ໃນໂລກຈະສະເລ່ຍ 93 ໂດລາຕໍ່ບາເຣນໃນໄຕມາດທີ 4 ຂອງປີ 2023 ແລະ ບັນລຸ 92 ໂດລາຕໍ່ບາເຣນໃນປີ 2024.

ປະຫວັດສາດສະແດງໃຫ້ເຫັນວ່າ, ລາຄາສະສົມນ້ໍາມັນແລະອາຍແກັສພາຍໃນປະເທດສ່ວນຫຼາຍມີການເຫນັງຕີງໃນໄລຍະແລະຂ້ອນຂ້າງກ່ຽວຂ້ອງກັບການຜັນແປຂອງລາຄານ້ໍາມັນດິບຂອງໂລກ.

ອີງຕາມການຄາດຄະເນໃນແງ່ດີຕໍ່ລາຄານ້ຳມັນໃນໄລຍະຈະມາເຖິງ, ລາຄາຫຸ້ນຂອງອຸດສາຫະກຳນ້ຳມັນ ແລະ ອາຍແກັສຍັງຄາດວ່າຈະມີຄວາມສົດໃສດ້ານໃນປີ 2024.

ທີ່ມາ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)