ກະຊວງການເງິນສະເໜີຍົກເວັ້ນພາສີລາຍຮັບຈາກການໂອນເງິນທີ່ກ່ຽວຂ້ອງກັບໃບຢັ້ງຢືນການຫຼຸດການປ່ອຍອາຍພິດ, ເງິນກູ້ຄາບອນ, ລາຍຮັບຈາກດອກເບ້ຍພັນທະບັດສີຂຽວ...

ກະຊວງການເງິນ ຫາກໍ່ສະເໜີຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ທົດແທນ). ໃນນັ້ນ, ໄດ້ກ່າວເຖິງການປັບປຸງ ແລະ ເພີ່ມເຕີມລະບຽບການກ່ຽວກັບບັນຫາພາສີລາຍຮັບຈາກການໂອນໃບຢັ້ງຢືນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ, ການໂອນສິນເຊື່ອກາກບອນຄັ້ງທໍາອິດພາຍຫຼັງການອອກໂດຍບຸກຄົນທີ່ໄດ້ຮັບໃບຢັ້ງຢືນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ, ສິນເຊື່ອຄາບອນ; ລາຍຮັບຈາກດອກເບ້ຍພັນທະບັດສີຂຽວ ແລະລາຍຮັບຈາກການໂອນພັນທະບັດສີຂຽວຄັ້ງທຳອິດຫຼັງຈາກການອອກ.

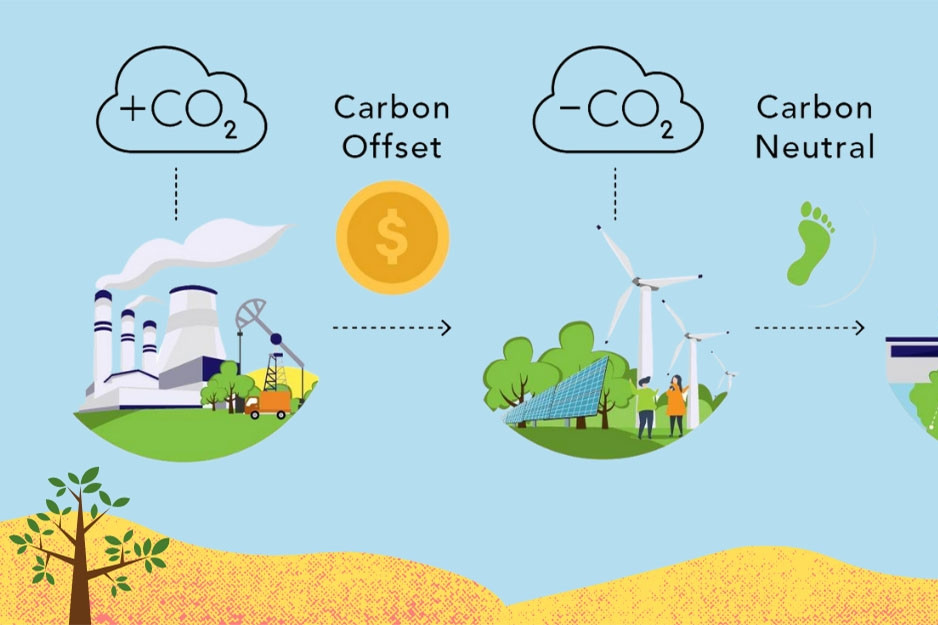

ກະຊວງການເງິນເຊື່ອໝັ້ນວ່າ ທ່າອ່ຽງສາກົນຊຸກຍູ້ການພັດທະນາໂຄງການລົງທຶນຕາມກົນໄກພັດທະນາສະອາດ (CDM). ເພາະວ່ານີ້ແມ່ນໂຄງການລົງທຶນໃນການຜະລິດໂດຍນຳໃຊ້ເຕັກໂນໂລຢີທີ່ກ້າວໜ້າ, ເປັນມິດກັບສິ່ງແວດລ້ອມ, ເຮັດໃຫ້ການລະບາຍອາຍພິດເຮືອນແກ້ວຫຼຸດລົງ.

ຄະນະບໍລິຫານງານ CDM ສາກົນ ຕິດຕາມ, ອະນຸມັດການລົງທະບຽນ ແລະ ອອກໃບຢັ້ງຢືນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ. ອົງການຈັດຕັ້ງ, ບຸກຄົນມີສິດທີ່ຈະໂອນໃບຢັ້ງຢືນໃຫ້ແກ່ຜູ້ທີ່ຕ້ອງການແລະມີທຶນເພີ່ມເຕີມເພື່ອລົງທຶນໃນເຕັກໂນໂລຢີການຜະລິດສະອາດ.

ກະຊວງການເງິນເນັ້ນໜັກວ່າ: ການພັດທະນາຕະຫຼາດສິນເຊື່ອກາກບອນແມ່ນທາງອອກທີ່ສຳຄັນເພື່ອບັນລຸເປົ້າໝາຍປົກປັກຮັກສາສິ່ງແວດລ້ອມ. ກະຊວງດັ່ງກ່າວຍັງໄດ້ຍົກໃຫ້ເຫັນກົດໝາຍວ່າດ້ວຍການປົກປັກຮັກສາສິ່ງແວດລ້ອມທີ່ສະພາແຫ່ງຊາດຮັບຮອງເອົາໃນປີ 2020 (ມີຜົນສັກສິດແຕ່ວັນທີ 1 ມັງກອນ 2022) ເຊິ່ງມີບັນດາລະບຽບການກ່ຽວກັບການປ່ອຍສິນເຊື່ອກາກບອນ, ກົນໄກການປ່ອຍສິນເຊື່ອກາກບອນ, ພ້ອມທັງສະເໜີວ່າ ລັດຕ້ອງມີກົນໄກໜູນຊ່ວຍ, ນະໂຍບາຍຊຸກຍູ້ການພັດທະນາ.

ນອກຈາກນັ້ນ, ກົດໝາຍວ່າດ້ວຍການປົກປັກຮັກສາສິ່ງແວດລ້ອມ ຍັງມີລະບຽບການກ່ຽວກັບພັນທະບັດສີຂຽວຂອງລັດຖະບານ, ອຳນາດການປົກຄອງທ້ອງຖິ່ນ, ວິສາຫະກິດ ເພື່ອລະດົມທຶນເຂົ້າໃນການເຄື່ອນໄຫວປົກປັກຮັກສາສິ່ງແວດລ້ອມ ແລະ ບັນດາໂຄງການລົງທຶນທີ່ນຳມາເຊິ່ງຜົນປະໂຫຍດດ້ານສິ່ງແວດລ້ອມ; ຜູ້ອອກ ແລະ ນັກລົງທຶນທີ່ຊື້ພັນທະບັດສີຂຽວໄດ້ຮັບແຮງຈູງໃຈຕາມລະບຽບການ ແລະ ລະບຽບການລະອຽດທີ່ລັດຖະບານມອບໝາຍໃຫ້.

ຕົວຈິງແລ້ວ, ໃນຊຸມປີມໍ່ໆມານີ້, ຫຼາຍປະເທດທົ່ວໂລກໄດ້ພັດທະນາ ແລະ ປະຕິບັດນະໂຍບາຍສົ່ງເສີມຕະຫຼາດໃບຮັບຮອງການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດກາກບອນ, ສິນເຊື່ອກາກບອນ, ພັນທະບັດສີຂຽວເພື່ອຊຸກຍູ້ການປົກປັກຮັກສາສິ່ງແວດລ້ອມໂດຍຜ່ານການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດກາກບອນ. ຜ່ານນັ້ນ, ຍົກສູງຄວາມຮັບຮູ້ຂອງປະຊາຄົມສັງຄົມກ່ຽວກັບການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດເຮືອນແກ້ວ, ມຸ່ງໄປເຖິງການເຕີບໂຕສີຂຽວ ແລະ ພັດທະນາແບບຍືນຍົງ.

ການຄົ້ນຄວ້າກ່ຽວກັບປະສົບການສາກົນສະແດງໃຫ້ເຫັນວ່າບາງປະເທດເຊັ່ນ: ໄທ, ມາເລເຊຍ, ຈີນ ... ມີກົດລະບຽບການຍົກເວັ້ນພາສີສໍາລັບລາຍຮັບຈາກການໂອນໃບຢັ້ງຢືນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ. ໃນຂະນະນັ້ນ, ເມັກຊິໂກ, ອິນເດຍ ແລະ ອາເມລິກາ ນຳໃຊ້ຫຼາຍນະໂຍບາຍພາສີລາຍຮັບບຸລິມະສິດເພື່ອຊຸກຍູ້ຕະຫຼາດພັນທະບັດສີຂຽວ.

ໂດຍສະເພາະ, ໃນສະຫະລັດ, ລາຍໄດ້ຈາກພັນທະບັດສີຂຽວທີ່ອອກໂດຍລັດຖະບານທ້ອງຖິ່ນແມ່ນໄດ້ຮັບການຍົກເວັ້ນພາສີລາຍໄດ້. ຫຼືເຊັ່ນດຽວກັບປະເທດໄທແລະບາງປະເທດ, ມີນະໂຍບາຍຍົກເວັ້ນແລະຫຼຸດຜ່ອນພາສີລາຍໄດ້ຈາກການໂອນສິນເຊື່ອກາກບອນ, ກະຊວງການເງິນອ້າງ.

ສືບຕໍ່ຊຸກຍູ້ບັນດາການເຄື່ອນໄຫວມຸ່ງໄປເຖິງເປົ້າໝາຍການພັດທະນາແບບຍືນຍົງຢູ່ ຫວຽດນາມ, ພິເສດແມ່ນການປະຕິບັດບັນດາຄຳໝັ້ນສັນຍາຂອງ ຫວຽດນາມ ທີ່ COP26, ກະຊວງການເງິນສະເໜີໃຫ້ຄົ້ນຄວ້າ ແລະ ເພີ່ມເຕີມເຂົ້າໃນບັນຊີລາຍຊື່ຍົກເວັ້ນພາສີລາຍຮັບຈາກການໂອນໃບຢັ້ງຢືນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ ແລະ ການໂອນສິນເຊື່ອກາກບອນຄັ້ງທຳອິດພາຍຫຼັງການມອບໃຫ້ບັນດາບຸກຄົນທີ່ໄດ້ຮັບໃບຢັ້ງຢືນຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ ແລະ ສິນເຊື່ອຄາບອນ.

ລາຍຮັບຈາກດອກເບ້ຍພັນທະບັດສີຂຽວ; ລາຍໄດ້ຈາກການໂອນເງິນເບື້ອງຕົ້ນຂອງພັນທະບັດສີຂຽວຫຼັງຈາກການອອກຍັງຄວນໄດ້ຮັບການພິຈາລະນາສໍາລັບການຍົກເວັ້ນພາສີ.

ນີ້ສາມາດເຮັດໄດ້ຄືກັນກັບປະສົບການຂອງບັນດາປະເທດທົ່ວໂລກ.

ປະຈຸບັນ, ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ວິສາຫະກິດ (ສະບັບປັບປຸງ) ຍັງໄດ້ສະເໜີເພີ່ມເຕີມລະບຽບການຍົກເວັ້ນພາສີລາຍຮັບວິສາຫະກິດສຳລັບລາຍຮັບຈາກການເຄື່ອນໄຫວດັ່ງກ່າວ. ພ້ອມກັນນັ້ນ, ກໍໄດ້ມອບໝາຍໃຫ້ລັດຖະບານລົງລາຍລະອຽດ ແລະ ຊີ້ນຳການປະຕິບັດລາຍຮັບທີ່ໄດ້ຮັບການຍົກເວັ້ນພາສີໃຫ້ເໝາະສົມກັບສະພາບຕົວຈິງ.

ທີ່ມາ: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)