ໃນຕອນທ້າຍຂອງໄຕມາດທີສາມຂອງປີ 2024, ACB ໄດ້ບັນລຸຜົນໄດ້ຮັບທາງທຸລະກິດດ້ວຍຕົວຊີ້ວັດດ້ານການເງິນທີ່ຮັກສາໄວ້ໄດ້ດີ, ຢືນຢັນຕໍາແຫນ່ງຂອງຕົນເປັນຫນຶ່ງໃນທະນາຄານການຄ້າຫຼັກຊັບຮ່ວມກັນທີ່ມີປະສິດທິພາບທີ່ສຸດໃນຕະຫຼາດ.

ຮັກສາຄວາມເດັ່ນໃນຂະແໜງຂາຍຍ່ອຍ - ພາບ: ACB

ຮັກສາຄວາມເດັ່ນໃນການຂາຍຍ່ອຍ

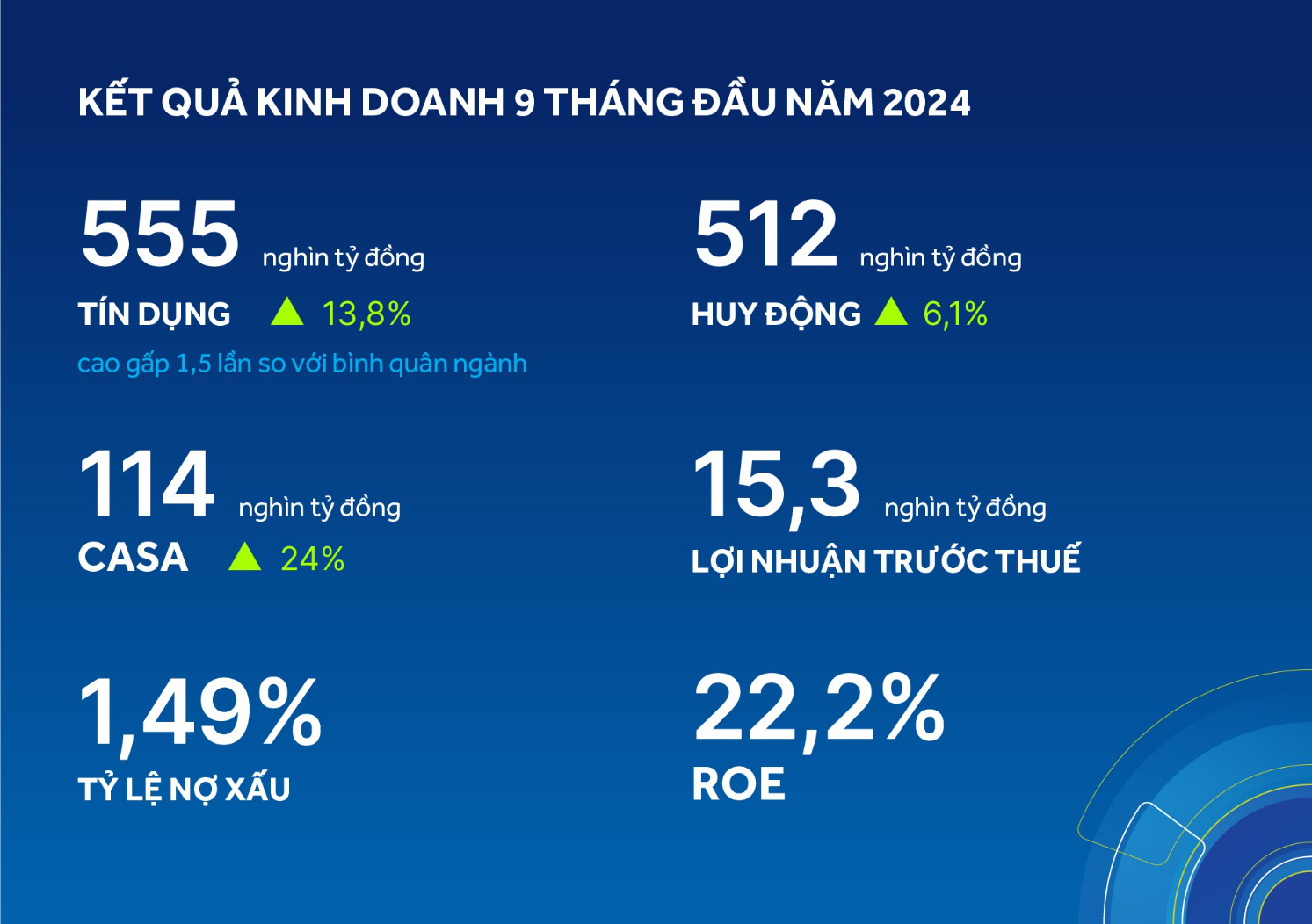

ມາຮອດວັນທີ 30 ກັນຍານີ້, ວົງເງິນສິນເຊື່ອຂອງ ACB ບັນລຸ 555 ຕື້ດົ່ງ, ການລະດົມທຶນບັນລຸ 512 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນເມື່ອທຽບໃສ່ຕົ້ນປີບັນລຸ 13,8% ແລະ 6,1% ຕາມລຳດັບ. ເປັນທີ່ຫນ້າສັງເກດ, ອັດຕາການເຕີບໂຕຂອງສິນເຊື່ອແມ່ນສູງກວ່າ 1.5 ເທົ່າຂອງອຸດສາຫະກໍາສະເລ່ຍແລະເປັນການເພີ່ມຂຶ້ນຂອງສຸດທິທີ່ສູງທີ່ສຸດໃນຮອບ 10 ປີຜ່ານມາ.

ນີ້ຍັງສະແດງໃຫ້ເຫັນວ່າ ACB ສືບຕໍ່ຮັກສາຄວາມໄດ້ປຽບຂອງຕົນໃນສ່ວນຂາຍຍ່ອຍແລະປະຕິບັດຍຸດທະສາດການເຕີບໂຕທີ່ສົມດູນລະຫວ່າງບຸກຄົນແລະທຸລະກິດຂ້ອນຂ້າງດີເມື່ອບັນທຶກອັດຕາການເຕີບໂຕຂອງສິນເຊື່ອສະສົມຫຼາຍກວ່າ 15% ໃນພາກທຸລະກິດໃນ 9 ເດືອນຜ່ານມາ.

ກ່ຽວກັບ CASA, ທະນາຄານໄດ້ສົ່ງເສີມການແກ້ໄຂເພື່ອດຶງດູດເງິນຝາກໂດຍຜ່ານການເພີ່ມຜົນປະໂຫຍດຂອງລູກຄ້າເຊັ່ນ: ການປະຕິບັດແຄມເປນ Smart Ally - ສະຫນອງການແກ້ໄຂແລະຜົນປະໂຫຍດການຄຸ້ມຄອງຮ້ານສໍາລັບຄົວເຮືອນທຸລະກິດ; ຍົກລະດັບການບໍລິການດ້ານການເງິນແບບພິເສດສຳລັບລູກຄ້າທີ່ມີບູລິມະສິດ.

ຍ້ອນເຫດນັ້ນ, ຍອດເງິນຝາກຄວາມຕ້ອງການບັນລຸ 114 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 24% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2023, ສືບຕໍ່ແມ່ນໜຶ່ງໃນບັນດາທະນາຄານຂາຍຍ່ອຍທີ່ມີອັດຕາສ່ວນ CASA ສູງສຸດຢູ່ຕະຫຼາດແມ່ນ 22,2%.

ກໍາໄລກ່ອນອາກອນອາກອນໃນ 9 ເດືອນຕົ້ນປີແມ່ນ 15,300 ຕື້ດົງ, ເພີ່ມຂຶ້ນເລັກນ້ອຍ 2% ເມື່ອທຽບໃສ່ປີ, ສ່ວນໃຫຍ່ແມ່ນການເຕີບໂຕສິນເຊື່ອ, ຄ່າບໍລິການ ແລະ ການຄຸ້ມຄອງຕົ້ນທຶນຢ່າງມີປະສິດທິຜົນ.

ອັດຕາສ່ວນຫນີ້ສິນທີ່ບໍ່ດີໃນໄຕມາດທີສາມແມ່ນຢູ່ທີ່ 1.49%, ໃນບັນດາທະນາຄານທີ່ມີຫນີ້ສິນຕ່ໍາສຸດໃນຕະຫຼາດ. ຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງໃນໄຕມາດທີສາມແມ່ນຕໍ່າກວ່າການສະຫນອງສະເລ່ຍໃນສອງໄຕມາດທໍາອິດຂອງປີ.

ROE ຂອງ ACB ຍັງຄົງຢູ່ໃນລະດັບສູງຢູ່ທີ່ 22.2%, ສືບຕໍ່ຢູ່ໃນກຸ່ມອຸດສາຫະກໍາຊັ້ນນໍາ - ຮູບພາບ: ACB

ລະບຽບການກ່ຽວກັບອັດຕາຄວາມປອດໄພດ້ານສະພາບຄ່ອງຕາມທີ່ທະນາຄານແຫ່ງລັດກໍານົດແມ່ນປະຕິບັດຕາມຢ່າງເຂັ້ມງວດດ້ວຍອັດຕາສ່ວນ LDR 82,4%, ອັດຕາສ່ວນຂອງທຶນໄລຍະສັ້ນສໍາລັບເງິນກູ້ໄລຍະກາງແລະໄລຍະຍາວກວມເອົາ 20,7%. ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ (ສ່ວນບຸກຄົນ) ໃນຕອນທ້າຍຂອງ Q3 ແມ່ນຢູ່ທີ່ 11.3%, ເກີນກວ່າລະດັບທີ່ທະນາຄານຂອງລັດກໍານົດ. ຄຽງຂ້າງນັ້ນ, ທະນາຄານໄດ້ມານະພະຍາຍາມຄວບຄຸມ ແລະ ປັບປຸງຕົ້ນທຶນດຳເນີນງານໃຫ້ໄດ້ 8,200 ຕື້ດົງ, ເພີ່ມຂຶ້ນ 3,8% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ອັດຕາສ່ວນ CIR ໄດ້ຖືກຮັກສາໄວ້ໃນລະດັບຕໍ່າ 32.7%. ROE ຂອງ ACB ຍັງຄົງຢູ່ໃນລະດັບສູງຢູ່ທີ່ 22.2%, ສືບຕໍ່ຢູ່ໃນກຸ່ມຊັ້ນນໍາຂອງອຸດສາຫະກໍາ.

ກ່ຽວກັບ ACBS, ໃນໄຕມາດທີສາມ, ມັນໄດ້ສືບຕໍ່ບັນທຶກຜົນໄດ້ຮັບທາງທຸລະກິດທີ່ດີໂດຍມີກໍາໄລກ່ອນພາສີເພີ່ມຂຶ້ນຫຼາຍກວ່າ 44% ໃນໄລຍະດຽວກັນ.

ສະສົມໃນ 9 ເດືອນຕົ້ນປີ, ກໍາໄລກ່ອນເສຍອາກອນເພີ່ມຂຶ້ນ 67% ຍ້ອນລາຍຮັບຈາກການເຄື່ອນໄຫວທຸລະກິດຫຼັກຂອງ ACBS ເພີ່ມຂຶ້ນ 3 ເທົ່າ, ລາຍຮັບຈາກກິດຈະກໍາການຊື້ຂາຍທີ່ເປັນເຈົ້າຂອງເພີ່ມຂຶ້ນ 44% ແລະ ລາຍຮັບຈາກກິດຈະກໍານາຍຫນ້າເພີ່ມຂຶ້ນ 14% ໃນໄລຍະດຽວກັນ ສ່ວນແບ່ງຕະຫຼາດເພີ່ມຂຶ້ນ 2.64%.

ສົ່ງເສີມການທະນາຄານດິຈິຕອນ

ປະຕິບັດຕາມແນວທາງຂອງລັດຖະບານກ່ຽວກັບການເຕີບໂຕສີຂຽວ 2021-2030, ທະນາຄານພວມປະຕິບັດບັນດາການເຄື່ອນໄຫວດຳເນີນທຸລະກິດຕາມແຜນການເຄື່ອນໄຫວພັດທະນາແບບຍືນຍົງຂອງຂະແໜງທະນາຄານ, ປະກອບສ່ວນສຳຄັນເຂົ້າໃນການດຳເນີນທຸລະກິດໃນ 9 ເດືອນຕົ້ນປີ.

ຜະລິດຕະພັນແລະການບໍລິການຂອງທະນາຄານດິຈິຕອນ ACB ONE ໄດ້ຖືກສົ່ງເສີມໃນທ້າຍໄຕມາດທີສາມ, ການເຮັດທຸລະກໍາແລະຈໍານວນການເຮັດທຸລະກໍາອອນໄລນ໌ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ເພີ່ມຂຶ້ນ 32% ແລະ 57% ຕາມລໍາດັບເມື່ອທຽບໃສ່ກັບປີ 2023. ACB ONE ໄດ້ຮັບການຍົກຍ້ອງຈາກລູກຄ້າສໍາລັບປະສົບການທີ່ສະດວກສະບາຍ, ໂຄງການສະສົມຈຸດທຸລະກໍາເພື່ອແລກປ່ຽນຂອງຂວັນທີ່ຫຼາກຫຼາຍແລະຄວາມຕ້ອງການຂອງລູກຄ້າຫຼາຍ.

ການບໍລິການທະນາຄານດິຈິຕອລຂອງ ACB ONE ພວມໄດ້ຮັບການສົ່ງເສີມ - ພາບ: ACB

ໃນໄຕມາດທີ 3, ທະນາຄານໄດ້ເພີ່ມຂອບເຂດຂອບເຂດສິນເຊື່ອຂຽວ/ສັງຄົມຈາກ 2.000 ຕື້ດົ່ງເປັນ 4.000 ຕື້ດົ່ງ ດ້ວຍອັດຕາດອກເບ້ຍພຽງ 6%/ປີ, ໂດຍມີໄລຍະບຸລິມະສິດສູງເຖິງ 24 ເດືອນ. ມາຮອດທ້າຍເດືອນກັນຍາ, ACB ໄດ້ເບີກຈ່າຍ 73% ຂອງຊຸດສິນເຊື່ອຂຽວ/ສັງຄົມ, ກວມເອົາ 2,9 ຕື້ດົ່ງ. ກ່ອນໜ້ານີ້, ທະນາຄານໄດ້ເປີດຕົວກອບການເງິນແບບຍືນຍົງ, ເຊິ່ງໄດ້ກໍານົດມາດຕະຖານການດໍາເນີນທຸລະກິດດ້ານການເງິນສີຂຽວ.

ຫວ່າງມໍ່ໆມານີ້, ຢູ່ທີ່ເຫດການ “ບໍ່ສະກັດກັ້ນທຶນຮອນ, ກາລະໂອກາດຕ້ອນຮັບ” ເຊື່ອມຕໍ່ບັນດາທະນາຄານ ແລະ ວິສາຫະກິດ ໂດຍທະນາຄານແຫ່ງລັດ ຈັດຕັ້ງ, ທ່ານ ຕູ່ເຕີນຟາດ, ຜູ້ອຳນວຍການໃຫຍ່ ACB ໃຫ້ຮູ້ວ່າ: ປະຈຸບັນ, ທະນາຄານໄດ້ຈັດສັນປະມານ 5.000 ຕື້ດົ່ງ ເພື່ອສະໜອງທຶນໃຫ້ວິສາຫະກິດຂະໜາດກາງ ແລະ ນ້ອຍ, ຕອບສະໜອງຄວາມຕ້ອງການດ້ານການຜະລິດ, ດຳເນີນທຸລະກິດ ແລະ ນຳເຂົ້າ ແລະ ສົ່ງອອກ. ຊຸດສິນເຊື່ອນີ້ສາມາດເພີ່ມຂຶ້ນເປັນ 10.000 ຕື້ດົ່ງ ຫຼື 20.000 ຕື້ດົ່ງ ຖ້າບັນດາວິສາຫະກິດມີຄວາມຕ້ອງການທຶນສິນເຊື່ອສີຂຽວເພື່ອຕອບສະໜອງຄວາມຮຽກຮ້ອງຕ້ອງການຂອງຄູ່ຮ່ວມມືຕ່າງປະເທດ.

ປະຕິບັດໜ້າທີ່ຮັບຜິດຊອບຕໍ່ສັງຄົມຢ່າງຕັ້ງໜ້າ

ໃນໄຕມາດທີ 3, ທະນາຄານໄດ້ສົມທົບກັບບັນດາທ້ອງຖິ່ນ, ສູນກາງໃນການເຄື່ອນໄຫວປະກັນສັງຄົມເພື່ອປັບປຸງ, ຍົກສູງຄຸນນະພາບຊີວິດຂອງປະຊາຊົນ, ເຊັ່ນ: ມອບເງິນ 80 ຕື້ດົ່ງເພື່ອໜູນຊ່ວຍໂຄງການລຶບລ້າງເຮືອນຊົ່ວຄາວ ແລະ ເສຍຫາຍໃນທົ່ວປະເທດໂດຍລັດຖະບານວາງອອກ; ປະກອບສ່ວນ 2,2 ຕື້ດົ່ງເພື່ອສົມທົບກັບລະບົບທະນາຄານໜູນຊ່ວຍປະຊາຊົນຢູ່ບາງແຂວງພາກເໜືອທີ່ໄດ້ຮັບຜົນກະທົບຈາກພະຍຸ ແລະ ໄພນ້ຳຖ້ວມ; ໄດ້ໃຊ້ງົບປະມານເກືອບ 4 ຕື້ດົ່ງເພື່ອໜູນຊ່ວຍບັນດາການເຄື່ອນໄຫວສຶກສາ ແລະ ເບິ່ງແຍງດູແລຜູ້ປະສົບກັບຄວາມຫຍຸ້ງຍາກ ໂດຍຜ່ານບັນດາການເຄື່ອນໄຫວຂອງຊຸມຊົນທີ່ມີຊື່ວ່າ “Journey of I Love Life” ຢູ່ຫຼາຍທ້ອງຖິ່ນໃນທົ່ວປະເທດ.

ວັນທີ 19 ຕຸລານີ້, ທະນາຄານໄດ້ມອບເງິນ 10 ຕື້ດົ່ງໃຫ້ຄະນະກຳມະການປະຊາຊົນນະຄອນໂຮ່ຈິມິນ ເພື່ອໜູນຊ່ວຍບັນດາໂຄງການປະກັນສັງຄົມຢູ່ນະຄອນໂຮ່ຈິມິນ.

ປະທານ ACB ໃຫ້ການສະໜັບສະໜູນ ແຂວງ ດັກລັກ - ພາບ: ACB

ຜ່ານການເຄື່ອນໄຫວສະໜັບສະໜູນຊຸມຊົນ, ທະນາຄານປະກອບສ່ວນສ້າງຄຸນຄ່າສັງຄົມແບບຍືນຍົງ ພາຍໃຕ້ຈົດໝາຍ “S” (ສັງຄົມ) ໃນຍຸດທະສາດການພັດທະນາແບບຍືນຍົງ ESG (ສິ່ງແວດລ້ອມ-ສັງຄົມ-ການປົກຄອງ) ກໍ່ຄືໃນບົດບາດບຸກເບີກໃນການສ້າງລະບົບການເງິນແບບຍືນຍົງ ແລະ ມີຄວາມຮັບຜິດຊອບ. ປີ 2023, ທະນາຄານໄດ້ປະກອບສ່ວນ 5.214 ຕື້ດົ່ງເຂົ້າງົບປະມານແຫ່ງລັດ.

ທີ່ມາ: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມລັດຖະບານກັບທ້ອງຖິ່ນກ່ຽວກັບການເຕີບໂຕເສດຖະກິດ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

(0)