금융 다단계 사업 모델을 구축하면서 GFDI 회사는 법을 회피하고 당국의 감시를 피하기 위해 어떤 수법을 사용합니까?

GFDI 직원(흰 셔츠)이 회사가 파산하기 전 커피숍에서 고객에게 투자 조언을 제공하고 있다 - 사진: TRUONG TRUNG

높은 이자율을 부과받지 않도록 하세요

GFDI Investment Consulting LLC는 2018년에 설립되어 나중 사람에게서 돈을 빌려서 먼저 온 사람에게 이자를 지급하는 사업 모델을 구축하고 있으며, 발각을 피하기 위해 많은 수법을 사용해 왔습니다.

자본 조달의 "피크" 기간 동안 이 회사는 연 48%에 해당하는 이자를 지급했던 적이 있었습니다. 시간이 지나 고객이 회사에 애착을 갖게 되면 계약 만기가 연장되고 이자율도 적극적으로 인하되는 경우가 많습니다.

회사가 파산하기 전에 이 회사에 2억 원을 예치한 고객인 T 씨는 일부 계약에서는 회사가 이자율을 제공하지 않고 대신 계약 만료 시 고객이 받을 금액을 명시했다고 말했습니다.

이런 식으로 많은 고객은 많은 돈을 받기 위해 만기일을 인내심 있게 기다립니다.

특히, 붕괴 전에 돈을 내야 했던 고객들에게 돈을 갚기 위해 "자본에 목말라" 있을 때, 이 회사는 계속해서 자본을 동원해 엄청난 이자율을 지불하는 동시에 초기 투자자들에게 새로운 아이폰 모델을 선물로 주었습니다.

Tuoi Tre Online 과의 인터뷰에서 다낭 시 변호사 협회의 응우옌 안 투안 변호사는 GFDI가 여러 형태의 은폐 계약을 통해 자본을 조달하는 회사의 관리 및 감독에 있어 매우 정교하게 법적 허점을 합법화했다고 말했습니다.

투안 씨에 따르면, 현재 상업은행 예금의 평균 이자율은 연 3.5~7%이며, 그 이전 몇 년 동안에도 두 자릿수에 달했는데, 이는 2015년 민법 제468조에 따라 대출 이자율이 20%를 초과할 수 없다는 규정 범위 내에 있습니다.

높은 이자율로 자본을 조달하는 것을 피하기 위해 원금에 대한 이자도 기록하므로 대출자는 더 큰 확신을 가질 수 있습니다.

변호사인 안 투안은 "비록 이례적인 일이기는 하지만, 투자자들이 너무 탐욕스럽다는 점을 비난해야 합니다."라고 말했습니다.

GFDI, 고객과 대출 계약 체결 - 사진: TRUONG TRUNG

통제 및 조기 경보 역할이 필요하신가요?

법률적인 관점에서 볼 때, 변호사인 안 투안은 GFDI의 유사한 자산 대출 계약을 통해 자본을 조달하는 것은 많은 잠재적 위험을 안고 있다고 말했습니다.

대출이자에 대한 규정은 2015년 민법 제468조에 명시되어 있습니다. 한편, 2020년 기업법의 규정에 따르면 기업은 투자를 요청할 수 있지만 정보 투명성을 보장하고 재정적으로 실행 가능한 계획을 세워야 합니다.

GFDI가 기업의 지불 능력을 초과하는 이자율로 자본을 동원하는 경우, 이 모델은 안전한 투자로 간주되지 않으며, 특히 사람들의 신뢰를 남용하는 징후가 나타날 경우 많은 잠재적 위험이 있습니다.

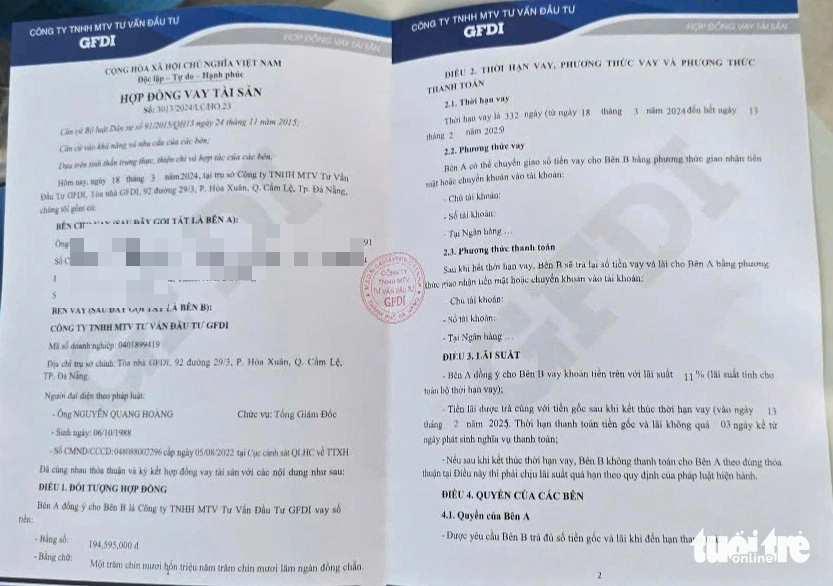

일부 회사는 2015년 민법 제468조의 규정을 우회하기 위해 자본 조달의 한 형태로 '자산 대출 계약'을 사용합니다. 이로 인해 비정상적인 이자율을 제공하는 회사를 통제하는 것이 어렵습니다.

또 다른 격차는 금융 사업 모델의 합법성에 대한 감독이 부족하다는 것입니다.

예를 들어, 회사는 "투자 컨설턴트"로 사업을 등록하면서도 당국의 통제 없이 높은 이자율을 약속하며 자본 조달 활동을 수행할 수 있습니다.

다낭 캄레구 호아쑤언구에 위치한 GFDI의 웅장한 본사 - 사진: TRUONG TRUNG

GFDI는 "자산 대출 계약"과 적시 지불을 통해 고객과 당국을 성공적으로 속여 3조 7,000억 동이 넘는 부채를 상환하지 못했는데, 회사의 정관 자본금은 800억 동에 불과했습니다.

고금리 자본 투자 시 함정에 빠지지 않도록 주의하세요

고금리 자본 투자 시 함정에 빠지지 않도록 주의하세요[광고_2]

출처: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[사진] 제43회 난단신문 전국탁구선수권대회 개막식 전경](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[사진] 루옹 꾸엉 주석이 레 칸 하이 국가주석실장에게 40주년 당원 배지를 수여하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[사진] 토람 서기장이 정치국 지시 제05호 시행 10년을 검토하고 중앙공안당위원회 규정 제09호 시행 성과를 평가하는 회의에 참석했다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[사진] 투덕시 당롱교 궤적 수리 후 클로즈업](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[사진] 팜민친 총리, 국립전시박람회센터 사업 진행 상황 점검](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[영상] - 무역 연계를 통한 광남 OCOP 제품의 가치 향상](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

댓글 (0)