현재 NCB은행의 은행별 최고 이자율은 연 6.15%이며, 기간은 18~60개월입니다.

일부 다른 은행에서는 예금 이자율을 6% 이상으로 책정하고 있습니다. 동아은행은 13개월 기간에 대해 연 6%, 18~36개월 기간에 대해 연 6.1%의 이자율을 제시했습니다. HDBank는 15개월 및 18개월 만기 예금에 대해 최대 6%, 연 6.1%의 이자율을 제공합니다. OceanBank는 18~36개월 정기예금에 대해 연 최대 6%의 이자율을 제공합니다.

SHB은행은 36~60개월 기간의 온라인 예금에 대해 연 6.1%의 예금 이자율을 적용하고 있습니다. 이는 또한 사이공은행이 36개월 기간으로 제시한 저축 이자율입니다. 사이공뱅크는 또한 13~24개월 정기예금에 대해 연 6%의 이자율을 적용한다고 밝혔습니다.

BVBank는 18~24개월 정기예금에 대해 연 6%의 이자율을 유지하고 있습니다. 이 이자율은 BaoViet Bank에서 18~36개월 기간으로 제시하고 있습니다.

그러나 예금금리 상승은 9월 초부터 전반적으로 둔화되고 있습니다.

10월 현재, 이달 초부터 예금 금리를 인상한 은행은 LPBank, Bac A Bank, Eximbank 등 3개 은행뿐입니다. 이자율을 인하한 은행 중 하나는 테크콤뱅크입니다.

또한 일부 은행은 공개적으로 높은 이자율을 공표하지는 않지만 예금자에게는 공표된 이자율보다 높은 이자율을 제공합니다.

이 은행 그룹은 다음과 같이 언급할 수 있습니다. Bac A Bank는 예금을 유치하고 있으며, 최고 이자율은 연 6.05%입니다. 한편, Bac A Bank가 공식적으로 공시한 최고 동원 이자율은 연 5.85%에 불과하며, 18~36개월 기간의 예금에 적용됩니다.

마찬가지로 GPBank는 현재 가장 높은 금리인 연 6.25%의 예금 이자율을 제공합니다. 가장 높은 온라인 이자율은 연 5.85%에 불과하며, 13~36개월 정기예금에 적용됩니다.

이와 같은 상황은 9월에 글로벌 석유 상업 합자 은행(GPBank)과 베트남 공공 합자 상업 은행(PVCombank)에서도 발생했습니다.

GPBank의 현재 최고 이자율은 연 5.75%이지만, 표지판에는 연 6.25%라고 적혀 있습니다.

PGBank는 최대 연 6%의 예금 이자율을 제공하며, 24~36개월 정기예금에 적용되는 최고 연 5.9%가 발표되었습니다. PGBank의 실제 이자율과 발표된 이자율의 차이는 크지 않습니다.

PVCombank에서는 예금자에게 연 6%의 이자율을 제공합니다. 공표된 최고 이자율은 연 5.8%에 불과하며, 18~36개월 기간의 예금에 적용됩니다. PVCombank 직원은 금액과 우선 고객 등급에 따라 각 지점마다 우대 정책이 다르기 때문에 실제 이자율은 연 6%에 달할 수 있다고 말했습니다.

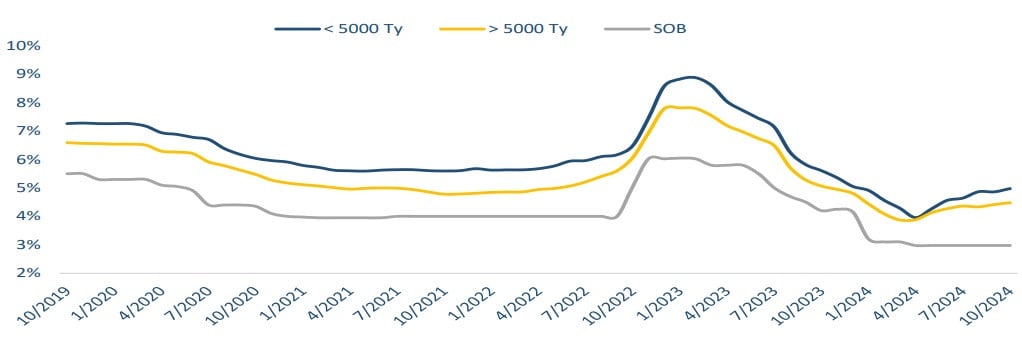

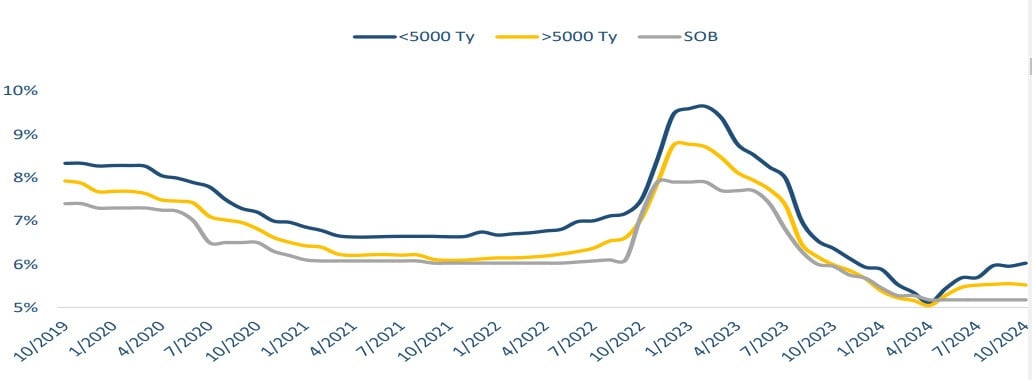

통계에 따르면 10월 평균 6개월 예금 금리는 연 4.45%로 2024년 9월 대비 연 0.07% 상승했습니다. 10월 평균 12개월 예금 금리는 5.14%로 9월 대비 연 0.01% 상승했습니다.

예금 이자율의 상승은 주로 여러 소규모 은행에서 비롯됩니다. 한편, 국유상업은행들은 안정적인 예금금리를 유지했습니다.

따라서 최근 몇 달 동안 예금금리의 상승률은 2분기에 비해 상당히 둔화되었습니다. 2023년 말과 비교했을 때 예금금리는 여전히 12베이시스포인트 낮습니다.

연초 이후 평균 동원 이자율은 연 4.94%로, 코로나19 팬데믹이 발생한 해(5.85%)를 포함한 이전 연도보다 훨씬 낮습니다.

바오비엣증권(BVSC)에 따르면, 낮은 예금 금리로 인해 상업은행들이 낮은 대출 금리를 유지할 수 있는 여건이 조성되고 있습니다. 9월 17일 현재, 대출 금리는 2023년 말 대비 86베이시스 포인트 하락했습니다. 이러한 요인은 앞으로도 신용 성장을 촉진할 것입니다.

통계청에 따르면, 9월 27일 현재 경제의 신용 성장률은 8.53%에 달했습니다(작년 동기는 6.24%). 앞서 베트남 국가은행은 8월 26일 신용 성장률이 6.63%에 달했다고 밝혔습니다. 따라서 1개월 이내에 신용이 1.9% 증가하여 비교적 긍정적인 성장률을 보였습니다. 2024년 말까지 신용 성장률은 14-15%에 도달할 수 있습니다.

| 2024년 10월 9일 기준 은행 최고 예금 금리(%/년) | ||||||

| 은행 | 1개월 | 3개월 | 6개월 | 9개월 | 12개월 | 18개월 |

| 아그리뱅크 | 2 | 2.5 | 3.3 | 3.3 | 4.7 | 4.7 |

| BIDV | 2 | 2.3 | 3.3 | 3.3 | 4.7 | 4.7 |

| 비에틴뱅크 | 2 | 2.3 | 3.3 | 3.3 | 4.7 | 4.7 |

| 비엣콤뱅크 | 1.6 | 1.9 | 2.9 | 2.9 | 4.6 | 4.6 |

| 아방크 | 3.2 | 3.7 | 5 | 5.2 | 5.6 | 5.7 |

| ACB | 3.1 | 3.5 | 4.2 | 4.3 | 4.9 | |

| 은행에 투자하다 | 3.8 | 4.1 | 5.25 | 5시 35분 | 5.7 | 5.85 |

| 바오비엣뱅크 | 3.3 | 4 | 5.2 | 5.4 | 5.8 | 6 |

| BV뱅크 | 3.8 | 4 | 5.2 | 5.5 | 5.8 | 6 |

| 시비뱅크 | 3.8 | 4 | 5.55 | 5.5 | 5.7 | 5.85 |

| 동아은행 | 3.9 | 4.1 | 5.55 | 5.7 | 5.8 | 6.1 |

| 수출입은행 | 3.9 | 4.3 | 5.2 | 4.5 | 5.2 | 5.8 |

| 지피뱅크 | 3.2 | 3.72 | 5.05 | 5.4 | 5.75 | 5.85 |

| HD뱅크 | 3.85 | 3.95 | 5.1 | 4.7 | 5.5 | 6.1 |

| 킬롱뱅크 | 3.7 | 3.7 | 5.2 | 5.3 | 5.6 | 5.7 |

| 엘피뱅크 | 3.9 | 4.1 | 5.2 | 5.2 | 5.6 | 5.9 |

| 엠비 | 3.3 | 3.7 | 4.4 | 4.4 | 5.1 | 5 |

| 엠에스비 | 3.7 | 3.7 | 4.6 | 4.6 | 5.4 | 5.4 |

| 남아은행 | 3.8 | 4.1 | 5 | 5.2 | 5.6 | 5.7 |

| 엔씨비(NCB) | 3.8 | 4.1 | 5.45 | 5.65 | 5.8 | 6.15 |

| 오씨비 | 3.9 | 4.1 | 5.1 | 5.1 | 5.2 | 5.4 |

| 오션뱅크 | 4.1 | 4.4 | 5.4 | 5.5 | 5.8 | 6.1 |

| 피지뱅크 | 3.4 | 3.8 | 5 | 5 | 5.5 | 5.8 |

| PVCOMBANK | 3.3 | 3.6 | 4.5 | 4.7 | 5.1 | 5.8 |

| 사콤뱅크 | 3.3 | 3.6 | 4.9 | 4.9 | 5.4 | 5.6 |

| 사이공뱅크 | 3.3 | 3.6 | 4.8 | 4.9 | 5.8 | 6 |

| 에스씨비 | 1.6 | 1.9 | 2.9 | 2.9 | 3.7 | 3.9 |

| 씨뱅크 | 2.95 | 3.45 | 3.75 | 3.95 | 4.5 | 5.45 |

| SHB | 3.5 | 3.8 | 5 | 5.1 | 5.5 | 5.8 |

| 테크콤뱅크 | 3.25 | 3.45 | 4.55 | 4.55 | 4.85 | 4.85 |

| 티피뱅크 | 3.5 | 3.8 | 4.7 | 5.2 | 5.4 | |

| 비비 | 3.2 | 3.6 | 4.6 | 4.6 | 5.1 | |

| 비엣타은행 | 3.4 | 3.7 | 4.8 | 4.8 | 5.4 | 5.7 |

| 비엣뱅크 | 3.8 | 4 | 5.2 | 5 | 5.6 | 5.9 |

| VP뱅크 | 3.6 | 3.8 | 5 | 5 | 5.5 | 5.5 |

[광고_2]

출처: https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-9-10-2024-da-tang-chung-lai-gui-tien-dau-lai-nhat-2330154.html

![[사진] 파시즘에 대한 승리 80주년 기념 퍼레이드에서 과시된 러시아 군사력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

![[사진] 토람 사무총장과 국제 지도자들, 러시아 파시즘 승리 80주년 기념 퍼레이드 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/4ec77ed7629a45c79d6e8aa952f20dd3)

![[사진] 팜 민 찐 총리가 모든 수준의 행정 단위 배치에 관한 특별 정부 회의를 주재하고 있습니다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[사진] 부처님 사리행렬 당일 바덴산에 나타난 오색 구름의 신비로운 순간](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

댓글 (0)