우드 맥켄지의 에너지 시장 조사 및 컨설팅에 따르면, 베트남의 가스 수요는 연평균 12%씩 증가할 것으로 예상되며, 2030년대 중반까지는 3배까지 늘어날 것으로 예상됩니다.

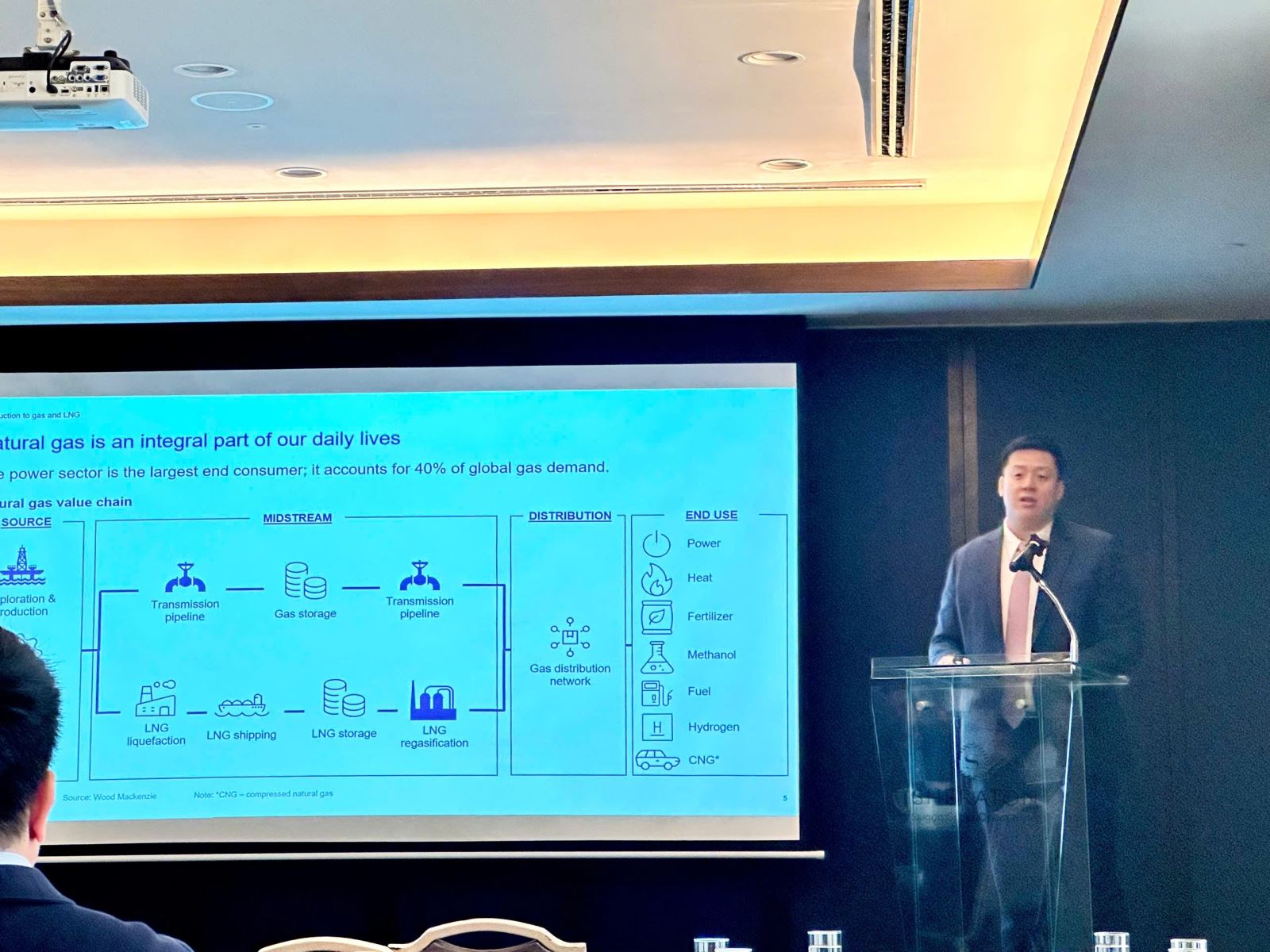

9월 5일 오전, "액화천연가스(LNG): 베트남의 지속 가능한 개발 촉진" 워크숍에서 우드 맥켄지 아시아 태평양 지역 부사장인 조슈아 응우(Joshua Ngu)는 베트남의 가스 수요가 증가하는 이유는 베트남 정부가 COP26에서 약속한 대로 2050년까지 탄소 순배출량을 제로로 줄이려는 과정에 있기 때문이라고 말했습니다.

그러나 이러한 공약을 달성하려면 베트남은 점진적인 에너지 전환 전략을 갖춰야 합니다. 따라서 베트남의 경제 성장은 인프라 확충, LNG 계약, 중요한 정책 개혁과 같은 전략적 투자에 달려 있습니다.

조슈아 응우(Joshua Ngu)에 따르면 베트남의 가스 소비량은 2020년 800만 톤 석유환산량(Mtoe)에서 2035년 20Mtoe로 증가할 것으로 예상됩니다. 이러한 전환기에 석탄 소비 비중은 2050년에 7Mtoe 감소할 것입니다. 특히 전력 부문은 가스 소비를 계속 주도할 것이며, 이 연료는 2030년 전체 전력 생산량의 최대 14%를 차지할 것으로 예상됩니다.

예상되는 가스 수요 증가 외에도 베트남은 국내 생산 측면에서 많은 어려움에 직면해 있습니다. 주로 동남부 지역에 위치한 기존 가스전은 고갈 단계에 접어들었고, 이로 인해 지난 5년간 국내 가스 공급이 25% 감소했습니다.

최근의 개발 사항으로는 2030년까지 하루 4억 입방 피트(1,130만 m3)의 가스 생산이 추가될 것으로 예상되는 말레이 분지의 B 블록에 대한 투자 결정(FID)이나 참치 석유 및 가스 생산 공유 계약 블록(인도네시아)과 나투나 해에서 가스 파이프라인이 건설되는 것 등이 있으며, 이에 따라 2030년대부터 베트남으로 가스가 수송될 것으로 예상됩니다. 이에 따라 우드 맥켄지는 2030년 이후 아직 찾지 못한(YTF) 가스의 양이 베트남 북부와 남부 모두에 분포될 것으로 예측했습니다.

하지만 이러한 장점 외에도 베트남은 안정적인 LNG 공급 부족으로 인해 가스 시장의 가격 변동 위험에 직면해 있습니다. 우드 맥켄지의 조사에 따르면, 베트남은 현물 LNG 시장에만 완전히 노출되어 있으며 장기 LNG 매매 계약을 체결한 적이 없습니다.

라가브 마투르 씨에 따르면, LNG로 생산된 전기 가격의 차이, 전력 구매 계약, 그리고 별다른 진전이 없는 LNG 발전 프로젝트 간의 차이가 베트남에서 LNG 계약을 체결하는 데 큰 장애물이 되고 있습니다.

이러한 상황을 해결하기 위해 우드 맥켄지는 새로운 가스 인프라를 개발하면 가스 부족에 대한 우려가 완화될 것으로 생각합니다. 이것이 가능한 이유는 현재 베트남의 주요 파이프라인 네트워크가 호치민시의 경제 중심지가 위치한 남부 지역에 집중되어 있기 때문입니다.

또한, 남부에 두 개의 LNG 터미널이 건설되었으며, 티바이 LNG 터미널은 이미 가동 중이고 하이린 터미널은 2024년 9월에 가동될 예정입니다. 다른 여러 LNG 터미널 프로젝트도 타당성 조사 단계에 있으며, 2030년대 초에 가동될 것으로 예상됩니다.

우드 맥켄지의 분석에 따르면, 베트남은 해당 국가의 요구 사항을 충족할 수 있는 솔루션 공급업체와 보다 협력적인 관계를 발전시켜야 합니다. 현재 베트남에는 명망 있는 공급업체가 많이 있는데, 그중에는 세계 최대 규모의 통합 LNG 생산업체 중 하나인 페트로나스가 있습니다. 페트로나스는 빈툴루, 호주, 이집트에 시설을 갖추고 있으며, 조만간 캐나다에도 시설을 확장할 예정입니다.

틴툭신문에 따르면

[광고_2]

출처: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[사진] 부처님 사리행렬 당일 바덴산에 나타난 오색 구름의 신비로운 순간](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

![[사진] 팜 민 찐 총리가 모든 수준의 행정 단위 배치에 관한 특별 정부 회의를 주재하고 있습니다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

댓글 (0)