(NLDO) - 재무부는 조직 개편 과정에서 직원을 위한 정책과 제도를 시행하기 위한 자금원을 안내하는 회람문을 마무리하고 있습니다.

재무부는 정치 체제의 조직 배치를 이행하는 간부, 공무원, 공공 직원 및 근로자를 위한 정책 및 제도를 이행하기 위한 자금원 결정, 예산안 작성, 관리, 사용 및 정산에 대한 지침을 제공하는 초안 통지문에 대한 의견을 구하고 있습니다.

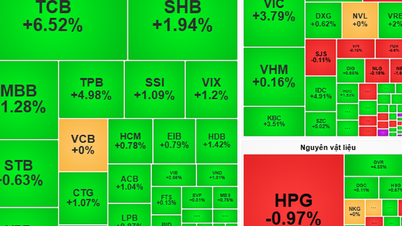

기구를 정비하는 데는 정책과 제도 개선에 13조 VND가 필요할 것으로 추산됩니다.

본 회람안은 정치제도의 조직 편성 시행에 있어서 간부, 공무원, 공공근로자 및 근로자를 위한 정책 및 제도 시행을 위한 자금원 결정, 예산안 작성, 관리, 사용 및 정산에 관한 사항을 규정합니다. 이는 법령 제178/2024/ND-CP호에 규정된 바와 같습니다.

따라서 제2항에 명시된 정책을 이행하기 위해 배정된 국가 예산 외에 연간 정기 지출 예산을 사용하는 기관 및 단위는 다음의 특정 제도에 대한 비용을 지불해야 합니다.

첫째, 예산은 규정에 따라 조직 개편으로 인해 지도자 또는 관리직을 맡지 않게 되거나 더 낮은 지도자 또는 관리직에 선출 또는 임명된 간부, 공무원 및 공공 직원에 대해 선거기간 종료 또는 임명기간 종료 시까지 구직급여 또는 구지도직 수당을 보류한다.

둘째, 규정에 따라 기관이나 조직 또는 단위에서 기초 수준에서 일하도록 파견되기 전까지 해당 직위에 따른 현재 급여(급여 수당 포함)를 계속 지급해야 합니다.

셋째, 급여인상 정책을 시행한다.

넷째, 규정에 따라 대상자에게 보너스를 지급한다.

또한 초안 통지문에는 국가 예산에서 나머지 정권을 이행하기 위한 금액을 할당한다는 내용이 명시되어 있습니다. 구체적으로, 중앙예산은 각 부처, 부처급기관, 정부기관 및 기타 중앙기관(이하 각 부처 및 중앙기관이라 한다)에 소속되거나 직속하는 간부, 공무원 및 직원에 대하여 각 부처 및 중앙기관에 배정된 연간 예산안에서 배정을 확보한다.

공무원 및 공무원을 위해 지방자치단체의 관리 단위에 속하거나 직속하는 면 단위 간부, 공무원 및 직원에 대해서는 현행 국가예산 분권화 규정에 따라 지방예산으로 제도를 이행하는 데 필요한 자금을 확보하여야 한다.

합병 또는 통합된 기관, 조직 및 단위에 대해서는 간부 및 공무원의 직무에 적합한 전문적 자격 및 기술을 향상시키기 위한 교육 및 육성은 법령 제178호의 규정과 내무부 지시에 따라 시행한다.

또한, 통지문 초안에서는 공무원 및 공공 서비스 기관 직원을 위한 정책과 제도를 해결하기 위한 자금 조달 방안도 규정하고 있습니다.

따라서 정기적 및 투자적 지출을 자체적으로 보험하는 공공 서비스 단위의 경우, 공공 서비스 단위는 정부 규정에 따라 정기적인 비용을 자체적으로 보험에 가입합니다. 정책과 제도를 해결하는 데 필요한 자금은 규정에 따라 단위의 서비스 활동에서 발생하는 수입과 기타 합법적인 수입원에서 나옵니다.

정기적인 비용을 부분적으로 자체 보험으로 충당하는 공공 서비스 단위의 경우: 정책 및 체제 정착을 위한 자금은 단위의 서비스 활동 수익, 주 예산 배정 및 기타 합법적인 수입원에서 나옵니다. 국가예산은 관련기관이 규정에 따라 배정한 국가예산에서 급여를 받는 직원 수를 기준으로 정책 및 제도를 결정하는 데 필요한 자금을 배정합니다.

정기적인 지출이 국가 예산으로 보장되는 공공 서비스 기관의 경우, 정책 및 제도 정착을 위한 자금은 법령 제178호의 규정에 따라 국가 예산에서 지원됩니다.

이전에 내무부의 추산에 따르면, 위에 언급된 공무원들의 정책과 제도를 시행하는 데 13조 VND가 필요했습니다. 공무원 정책 및 제도 운영에 111조동이 포함됨. 직원 정책 및 제도에 4조 VND의 비용이 지출되었습니다. 지방 공무원 및 공무원을 위한 정책 및 제도에 9조 VND의 비용이 지출되었습니다. 사회보험료 4조동, 교육훈련비 2조동을 지출했다.

[광고_2]

출처: https://nld.com.vn/dung-nguon-kinh-phi-nao-de-chi-tra-chinh-sach-che-do-khi-tinh-gon-bo-may-196250104192003005.htm

![[사진] 팜민친 총리, 타이빈성 당위원회 상임위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[사진] 팜민친 총리, 타이빈·남딘 고속도로 건설 착수](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

![[사진] 팜 민 찐 총리, 스웨덴 국제개발협력·대외무역부 장관 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

댓글 (0)