중앙 환율이 24동 상승했고, VN 지수가 전 주말 대비 18.02포인트 상승했으며, 베트남 국립은행이 시장에서 69조 6,999억 동을 순 인출한 것은 3월 18-22일 주간의 주목할 만한 경제 정보입니다.

| 3월 20일 경제 뉴스 리뷰 3월 21일 경제 뉴스 리뷰 |

|

| 경제 뉴스 리뷰 |

개요

3월에 전 세계 주요 중앙은행 몇몇이 중요한 통화 정책 회의를 갖습니다. 각 국가와 경제 지역의 구체적인 상황에 따라 이들 중앙은행의 정책 움직임은 엇갈리는데, 가장 두드러지는 것은 미국 연방준비제도(Fed)와 일본은행(BoJ)의 회의입니다. 그럼에도 불구하고 2024년에는 정책 금리 인하가 전 세계적으로 지배적인 추세가 될 가능성이 높습니다.

연준은 2024년 경제 및 인플레이션 전망을 상향 조정했지만, 정책 금리 인하 전망은 그대로 유지했습니다. 구체적으로, 3월 19-20일 이틀간 회의에서 연준은 2024년 미국 경제 전망치를 2.1%로 상향 조정했는데, 이는 2023년 12월에 제시했던 1.4%보다 훨씬 긍정적인 수치입니다. 또한, 2024년 말 핵심 개인소비지출(PCE) 물가지수도 기존 전망치인 2.4%에서 2.6%로 상향 조정했습니다.

게다가 미국 노동 시장은 최근 몇 달 동안 꾸준히 새로운 비농업 일자리를 창출해 왔습니다. 연방준비제도이사회(Fed)는 연말 미국 실업률이 4.0%에 그칠 것으로 전망했는데, 이는 이전 예측치인 4.1%보다 약간 낮은 수치다. 위의 예측은 미국 경제가 고금리 환경의 압력을 잘 견뎌내고 있으며, 인플레이션이 목표치에 접근하고 연준이 정책 금리를 다시 인하함에 따라 경제가 부드럽게 착륙할 가능성이 높다는 것을 보여줍니다.

통화 정책과 관련하여, 최근 회의에서 연준은 2024년 말 정책 금리가 현재 수준인 5.25%~5.50%에서 0.75%p 하락한 4.6%(4.5%~4.75% 범위)에 머무를 것이라는 전망을 유지했으며, 이는 기존 전망과 동일합니다.

연방준비제도이사회 의장 제롬 파월은 회의 후 연방준비제도이사회가 인플레이션을 통제하는 데 큰 진전을 이루었지만 앞으로의 길은 여전히 "험난하다"고 말했습니다. 더 중요한 점은 정책 금리가 정점에 도달했을 가능성이 높으며 올해 정책 금리를 인하하는 것이 합리적이라는 것입니다.

연방준비제도의 움직임과는 반대로 일본은행은 17년 만에 처음으로 정책 금리를 인상했습니다. 일본은행은 지난주 3월 19일 회의에서 일본의 인플레이션이 2024년에 2.0% 이상으로 꾸준히 상승할 수 있다고 밝혔습니다. 데이터에 따르면 일본의 주요 CPI는 실제로 1년 이상 2.0% 한계를 넘어섰습니다. 또한 최근 임금 협상에서 일본 대기업들은 33년 만에 최고 수준으로 근로자 임금을 인상하기로 합의했습니다.

위의 요인들은 일본은행이 2016년 초부터 적용해 온 -0.1%에서 0.1%로 정책 금리를 인상하기로 결정한 주요 이유입니다. 또한, 일본은행이 17년 만에 정책 금리를 다시 인상하는 것은 이번이 처음입니다.

또한 일본은행은 규모를 축소하고 내년 안에 양적완화(QE)를 종료하는 쪽으로 움직였다. 일본 정부는 3월 22일 보고서에서 2023년 4분기에 일본의 GDP가 0.1% 소폭 증가할 것이라고 밝혔는데, 이는 0.1% 소폭 감소할 것이라는 예측과 상반됩니다.

관계자들은 경제가 적당한 속도로 성장하고 있으며, 일본은행의 이자율 소폭 인상에도 불구하고 임금 상승으로 인해 소비자 수요(GDP의 50% 차지)가 개선될 것으로 기대하고 있습니다.

유럽중앙은행(ECB), 영국은행(BoE), 호주중앙은행(RBA)은 모두 일시적으로 신중한 입장을 유지했습니다. 이들 중앙은행은 3월에 통화정책 회의를 열고, 향후 인플레이션과 경제에 대한 추가 데이터를 기다려 다음 움직임을 취하면서 정책 금리를 각각 4.75%, 5.25%, 4.35%로 유지했습니다.

세 지역 모두의 GDP는 2023년 4분기에 매우 약한 징후를 보였으며, 각각 이전 분기 대비 -0.3% 감소, 0.2% 소폭 증가했습니다. 인플레이션도 더 빨리 냉각되는 조짐을 보였으며, 2월에는 전년 대비 각각 2.6%, 3.3%, 3.4%로 증가했는데, 이는 3개 중앙은행이 모두 추구한 2.0%의 인플레이션 목표와 크게 다르지 않습니다.

일반적으로 미국과 일본을 제외한 다른 선진국 경제는 모두 약한 성장과 인플레이션이라는 동일한 맥락을 공유하고 있으며, 시간이 지남에 따라 점차 냉각되고 있습니다. ECB, BoE, RBA는 모두 경제 회복을 뒷받침하고자 정책 금리를 인하하라는 압박을 받고 있습니다. 지금 중앙은행들이 직면한 문제는 인플레이션 압력이 다시 상승하는 위험을 피하기 위해 조치를 취해야 할 적절한 시점이 언제인가 하는 것입니다. 따라서 연준이 정책 금리를 인하하기로 결정하는 시점(아마도 2024년 6월)은 매우 중요할 것입니다(물론 ECB, BoE, RBA보다 나중에 이루어질 수도 있습니다). 이는 세계 통화 정책이 광범위한 역전 단계에 접어들었음을 의미합니다.

국내 시장 요약 18-22/3주차

3월 18일~22일 주간 외환시장에서 중앙은행은 환율을 상승 추세로 조정했습니다. 3월 22일 마감 기준, 중앙 환율은 24,003 VND/USD로 기록되었으며, 이는 이전 주말 거래 대비 24 VND 상승한 수치입니다.

베트남 국립은행 거래 사무소는 매수 가격을 1달러당 23,400동으로 계속 표시했고, 주말 기준 달러 매도 가격은 1달러당 25,153동으로 상한 환율보다 50동 낮게 표시했습니다.

3월 18일~22일 주간의 은행 간 USD-VND 환율은 대부분 거래일 동안 점진적으로 상승세를 이어갔습니다. 3월 22일 거래 종료 시, 은행 간 환율은 24,770 VND/USD로 마감했는데, 이는 이전 주말 거래 대비 50 VND 상승한 수치입니다.

지난주 자유시장에서 달러-동 환율은 상승과 하락을 반복했습니다. 3월 22일 세션 종료 시, 자유 환율은 이전 주말 세션 대비 매수 및 매도 방향 모두 103 VND 하락하여 25,457 VND/USD와 25,537 VND/USD로 거래되었습니다.

3월 18일~22일 주간 은행간 통화시장에서 은행간 VND 금리는 모든 측면에서 급격히 하락했습니다. 3월 22일 마감 시, 은행간 VND 금리는 다음과 같이 거래되었습니다. 당일 0.20% (-0.66퍼센트 포인트); 1주일 0.48% (-0.61퍼센트 포인트) 2주 1.20% (-0.24퍼센트 포인트) 1개월 1.76% (-0.28퍼센트 포인트).

은행 간 USD 금리는 모든 조건에서 거의 변동이 없었습니다. 22/3 세션, 은행간 USD 금리는 다음과 같이 마감되었습니다: 당일 5.21% (+0.01퍼센트 포인트); 1주일 5.30% (변동 없음) 2주 5.38%(+0.01퍼센트 포인트) 및 1개월 5.40%(변동 없음).

3월 18일~22일 공개시장 주간에 주택담보대출 채널에서 국립은행은 7일 만기 15조 VND 규모, 이자율 4.0%의 상품을 제공했습니다. 이 채널에서는 낙찰도 없고, 유통량도 더 이상 없습니다.

지난주 베트남 국립은행은 28일 만기 SBV 국채를 제안하고 모든 회기에서 입찰 금리를 제시했습니다. 주말에는 총 69조 6,999억 VND의 입찰이 이루어졌고, 이자율은 연 1.4%에서 1.35%로 낮아졌고, 이후 세션에서는 1.32%로 높아졌으며, 주말에는 1.7%로 상승했습니다.

따라서 베트남 국립은행은 지난주 공개시장 채널을 통해 69조 6,999억 동을 시장에서 순인출했으며, 유통 중인 베트남 국립은행 지폐 규모는 144조 6,988억 동이었습니다.

3월 20일 채권 시장에서 국고부는 입찰을 통해 6조 950억 동/13조 5000억 동 규모의 국채를 성공적으로 조달했으며, 이는 45%의 낙찰률에 해당합니다. 그 중 10년 임기는 3조 950억 동/5조 동에 달하는 입찰을 성공적으로 유치하였고, 15년 임기는 3조 동/5조 동에 달하는 입찰을 성공적으로 유치하였습니다. 5년 및 30년 계약에는 각각 3조 동과 5천억 동 규모의 입찰이 요구되었지만, 입찰은 실패했습니다. 10년 만기 낙찰 이자율은 2.39%(+0.03%포인트)이고, 15년 만기 낙찰 이자율은 2.59%(+0.03%포인트)입니다.

이번 주 3월 27일, 국가 재무부는 13조 VND 규모의 국채를 발행했는데, 이 중 1조 VND는 5년 만기, 2조 VND는 7년 만기, 5조 VND는 10년 만기, 4조 5천억 VND는 15년 만기, 5천억 VND는 30년 만기입니다.

지난주 2차 시장에서의 아웃라이트 및 레포 거래의 평균 금액은 세션당 9조 620억 동에 달했으며, 이는 전주 세션당 8조 8,150억 동에서 증가한 수치입니다. 지난주에도 모든 만기 국채 수익률이 계속 상승세를 보였습니다.

3월 22일 거래 마감 시, 1년 국채 수익률은 약 1.39%(전 거래일 대비 +0.06% 포인트)로 거래되었습니다. 2년 1.41% (+0.05퍼센트 포인트) 3년 1.46% (+0.06퍼센트 포인트) 5년 1.67% (+0.03퍼센트 포인트) 7년 2.05% (+0.04퍼센트 포인트) 10년 2.54% (+0.01퍼센트 포인트) 15년 2.74% (+0.03퍼센트 포인트) 30년 3.04% (+0.02퍼센트 포인트).

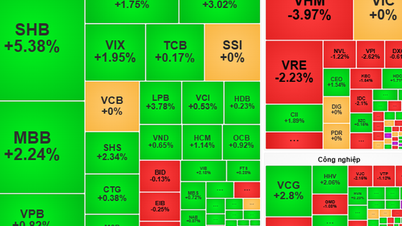

3월 18일~22일 주간 주식 시장은 전주와 비슷하게 주 첫 거래일에 강한 조정을 보였지만 그 후 긍정적으로 회복되었습니다. 3월 22일 마감 세션에서 VN-Index는 1,281.80포인트로, 이전 주말에 비해 18.02포인트(+1.43%) 상승했습니다. HNX 지수는 1.14포인트(+0.89%) 상승해 241.68포인트에 도달했습니다. UPCoM 지수는 0.40포인트(-0.44%) 감소하여 90.95포인트를 기록했습니다.

시장 유동성은 매우 높아 세션당 평균 33조 VND로, 전주 세션당 27조 5,000억 VND에 비해 긍정적으로 증가했습니다. 외국인 투자자들은 3개 거래소 모두에서 약 2조 6,000억 VND를 순매도했습니다.

국제 뉴스

미국은 몇 가지 주목할 만한 경제 뉴스를 기록했습니다. 먼저 건설 부문에서 미국의 2월 주택 허가 건수와 주택 착공 건수는 각각 152만 호와 152만 호를 기록했는데, 이는 1월의 149만 호와 137만 호보다 높았고, 예상치인 150만 호와 143만 호보다 높았습니다.

또한, 이 시장의 2월 노후주택 판매량은 438만호로 1월의 400만호에 비해 크게 늘었고, 예상치인 395만호보다 높았습니다. 이는 2023년 3월 이후 가장 높은 매출을 기록한 달입니다.

다음으로, S&P 글로벌 조사에 따르면 미국 제조업 PMI는 3월에 52.5포인트를 기록했는데, 이는 2월의 52.2포인트보다 약간 상승한 수치이며, 동시에 예상치인 51.8포인트보다 높은 수치입니다. 반면, 이번 달 서비스 부문 PMI는 2월 52.3포인트에서 51.7포인트로 하락해 예상치인 52.0포인트보다 낮았습니다.

미국의 노동 시장에서 3월 16일로 끝난 주에 신규 실업수당 신청 건수는 21만 건으로, 전주 통계에서 예측했던 21만 2천 건과 달랐습니다. 4주간 신규 실업수당 청구 평균은 211,250건으로, 이전 4주 평균보다 2,500건이 약간 증가했습니다.

미국의 경상수지 적자는 2023년 4분기에 1,950억 달러로 예상됩니다. 이는 이전 분기의 1,960억 달러 적자와 거의 같지만, 2,090억 달러 적자 예측보다는 약간 낮습니다. 이번 주에도 시장은 2023년 4분기 미국 GDP 공식 보고서와 2024년 2월 핵심 개인 소비 지출(PCE) 소비자 물가 지수를 기다리고 있습니다. 두 보고서는 각각 베트남 시간으로 3월 28일과 29일 저녁에 발표될 예정입니다.

BoE는 3월 회의에서 정책 금리를 그대로 유지했고, 영국 경제에 대한 몇 가지 중요한 지표도 나왔습니다. BoE는 3월 21일 회의에서 2024년 2분기에 기본 CPI가 2.0% 목표치보다 약간 낮아질 것으로 예상한 후, 3분기와 4분기에 약간 상승할 것으로 전망했습니다.

MPC는 인플레이션이 2.0% 목표를 초과할 위험이 없어질 때까지 충분한 기간 동안 긴축 통화 정책을 유지해야 한다는 견해를 유지하면서도 정책 금리를 기존과 동일한 5.25%로 유지하기로 결정했습니다. MPC는 인플레이션 압박 징후와 경제 회복력을 계속 면밀히 모니터링하여 추가적인 결정을 내릴 것입니다.

영국 경제와 관련하여, 2월의 주요 CPI와 핵심 CPI는 전년 대비 각각 3.4%와 4.5% 증가했으며, 이는 전월의 각각 4.0%와 5.1%에 비해 상당히 감소한 수치로, 예상치인 3.5%와 4.6%와 거의 일치합니다.

다음으로, 영국의 소매 판매는 1월에 3.6% 전월 대비 증가한 후 2월에는 변동이 없었습니다(0.0% 전월 대비). 이는 0.4% 감소할 것이라는 예측과 상반됩니다. 2023년 같은 기간과 비교했을 때 영국의 소매 매출은 전년 대비 0.4% 감소했습니다.

마지막으로 S&P 글로벌은 3월 미국의 제조업 PMI가 전월 47.5에서 상승한 49.9를 기록했으며 예상치인 47.9를 뛰어넘었다고 밝혔습니다. 영국의 서비스 PMI는 이번 달 53.4포인트를 기록했는데, 이는 2월에 53.8포인트를 유지할 것이라는 예측과 상반됩니다.

[광고_2]

소스 링크

![[사진] 팜 민 찐 총리, 세계은행 베트남·라오스·캄보디아 지역사무소장 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/2c7898852fa74a67a7d39e601e287d48)

![[사진] 쩐탄만 국회의장, 파에통탄 친나왓 태국 총리와 회동](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/e71160b1572a457395f2816d84a18b45)

댓글 (0)