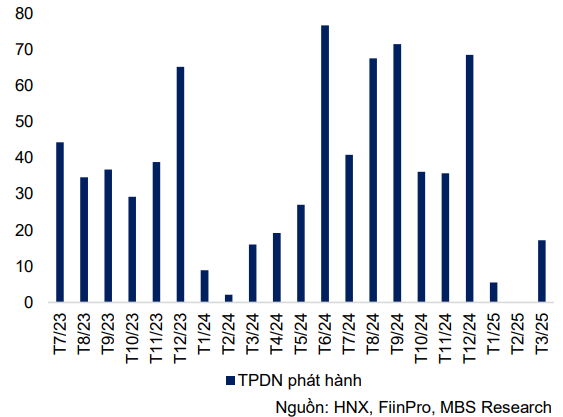

MBS 증권 보고서에 따르면, 3월 기업채 발행 활동은 전월보다 활발해졌으며, 신규 발행이 8건 기록되었고, 그 달에 성공적으로 발행된 기업채의 총 가치는 약 17조 2,000억 VND로 추산됩니다. 이는 전월보다 7배 이상 높고, 같은 기간 동안 7.3% 증가했습니다. 그러나 발행의 100%는 은행 그룹(총 발행 가치의 68% 차지)과 증권 그룹에서 발생했고, 부동산 그룹은 올해 첫 3개월 동안 발행을 기록하지 않았습니다.

3월에 발행된 주요 채권은 다음과 같습니다: HDB(5조 VND, 기간 84~96개월, 이자율 7.38%~7.58%), LPB(3조 VND, 기간 84~120개월, 이자율 7.58%~7.88%), MBB(2조 2,000억 VND, 기간 72개월, 이자율 6.18%).

상업은행들이 채권 채널을 통해 자본 조달을 늘리고 있다는 사실은 자본 수요가 급속히 회복되는 상황에서 대출 활동을 촉진하기 위해 자본 규모가 커질 것으로 여겨진다. 베트남 국립은행에 따르면, 1분기 말까지 신용 성장률은 3.9%에 달했는데, 이는 작년 같은 기간의 1.42%보다 2.5배 높은 수치입니다.

올해 초부터 누적된 기업채 발행액은 25조1,000억 동(VND)을 넘어섰으며, 같은 기간 대비 2.7% 감소했습니다. 올해 첫 3개월 동안 기업채 가중 평균 금리는 7.2%로 추산되며, 이는 2024년 평균 수준과 같습니다. 특히, 1분기에는 공모 발행 활동이 크게 증가하여 11건의 신규 발행이 이루어졌으며, 추정 금액은 23조 1,000억 동(VND)이 넘었습니다. 이는 같은 기간 동안 116% 증가한 수치입니다.

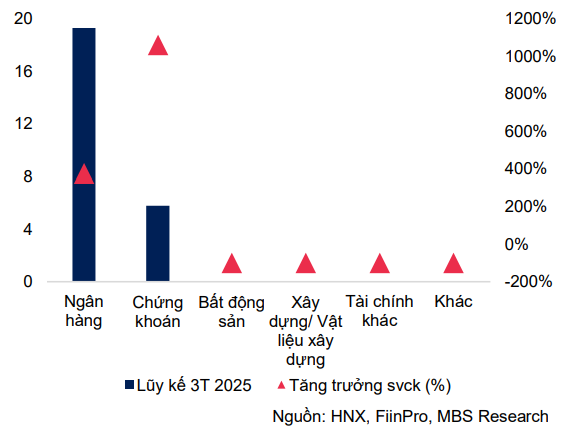

은행업은 19조 3천억 원 이상(+377% 증가)으로 발행액이 가장 많은 산업군으로, 전체의 77%를 차지하며, 평균 가중 이자율은 연 6.9%, 평균 기간은 6.9년이다. 올해 초 이래 가장 큰 규모를 발행한 은행은 HDB(5조 VND), Vietinbank (4조 VND), LPB(3조 VND)입니다.

증권 그룹의 총 발행 가치는 5조 8,000억 VND에 달했습니다. 이는 같은 기간보다 11배 이상 증가한 수치로, 전체의 23%를 차지합니다. 증권그룹 채권의 가중평균이자율은 연 8.3%이며, 평균기간은 1.9년입니다. 가장 큰 가치를 발행하는 기업으로는 VPS증권(5조 VND), Rong Viet증권(5,000억 VND), DNSE증권(3,000억 VND)이 있습니다.

활발한 거래시장은 증권사들이 이 시기에 채권 발행을 추진하는 주된 이유입니다. 2025년 3월 3개 층의 거래 금액은 모두 22조 7,320억 VND에 달했습니다. 주문 매칭만 기준으로 보면 세션당 평균 거래 금액은 19조 8,580억 VND로 전월 대비 22.5% 증가했습니다.

개인 및 외국인 투자자는 2025년 3월에 거래를 지속적으로 늘렸으며, 개인 및 외국인 투자자의 평균 거래 가치는 각각 약 34% 증가했지만 거래 포지션은 반전되었습니다. 구체적으로 외국인 투자자들은 6개월 연속 순매도를 이어갔으며, 1분기 누적 순매도 금액은 약 24조 3,000억 VND로 2024년 전체 순매도 규모의 33%에 해당합니다. 해당 순매수자는 주로 개인으로, 1분기 누적 순매수 금액은 18조 2,000억 VND에 달했고, 국내 기관들이 나머지 6조원 이상을 "균형"을 이루었습니다.

통계에 따르면 2025년 1분기 말까지 증권사의 미지급 대출금은 약 28조 VND(약 110억 달러)로 추산되는데, 이는 2024년 말 대비 35조 VND 증가한 수치로 역대 최고치를 경신할 것으로 예상됩니다. 주식 및 채권 발행 후 자본금이 증가함에 따라 증권회사의 대출 가능 여력이 확대되었으며, 특히 비사전자금조달 방식을 적용할 경우 외국 기관투자자의 차입 수요에 대응하기 위한 준비가 강화되었습니다.

3월 만기 전에 매입한 기업채권의 가치는 약 9조 6,000억 동으로 추산됐는데, 이는 전월 대비 147% 증가한 반면, 같은 기간 대비 2.3% 감소한 수치입니다. 그 중 부동산그룹이 11.7%를 차지하고, 은행그룹이 0.3%를 차지합니다. 1분기에는 약 27조 VND 이상의 기업채가 만기 전에 재매입되었습니다(전년 동기 대비 26.8% 증가). 이는 주로 부동산 업계에서 재매입한 기업채의 가치가 전년 동기 대비 21.2% 증가한 데 기인합니다. 이번 달에 두 개의 새로운 사업체가 원금과 이자 지불이 늦어진 것으로 기록되었습니다.

3월에는 원리금 연체 신고 기업이 2개 신규 등록되었으며, 연체 금액은 약 5,160억 VND에 달합니다. 3월말 현재, 지급이 지연된 기업채의 총 가치는 209조 3,000억 동으로 추산되며, 이는 전체 시장 기업채 부채의 약 20%를 차지합니다. 그 중 부동산 부문이 여전히 가장 큰 비중을 차지하며, 지급이 지연된 가치의 약 69%를 차지합니다.

FiinGroup은 2025년 기업채권 시장 전망을 통해 미지급 채무 가치가 15~20% 증가할 것으로 예상했습니다. 그 이유는 현재 상황에서는 상업은행들이 정부 방향에 따라 신용 증가 수요를 충족시키는 동시에 안정적인 예금 금리를 유지하기 위해 기업채 발행을 확대하여 2등급 자본을 늘려야 하기 때문입니다.

이는 LDR 비율(총 미지급 대출/예금) 및 장기 대출을 위한 단기 자금 사용 등 자본 적정성 비율을 보장하는 데 어려움을 야기합니다. 많은 은행들이 주식 발행을 통해 1등급 자본을 늘리는 것을 계획하고 있지만, 이 과정은 시간이 걸리고 주식 시장 상황에 따라 달라집니다.

또한, 2025년 하반기에는 사채 발행 및 공모에 대한 새로운 규정이 적용될 것으로 예상됩니다. 이러한 변화는 채권의 질을 향상시키고, 특히 저축 금리가 낮은 상황에서 더 많은 투자자가 회사채 시장에 참여하도록 유도할 것입니다.

향후 몇 분기에는 부동산, 에너지, 건설, 자재 등 자본 집약적 부문을 중심으로 재자금 조달 및 구조 조정에 대한 수요가 증가할 것으로 예상됩니다. 은행은 여전히 기업채권의 주요 매수자이며, 높은 신용 성장 목표를 통해 은행은 기업채권에 대한 투자 비중을 늘리도록 장려될 것입니다.

출처: https://baodaknong.vn/cong-ty-chung-khoan-tang-cuong-phat-hanh-trai-phieu-250352.html

![[사진] 팜민친 총리와 파에통탄 친나왓 태국 총리가 2025년 베트남-태국 비즈니스 포럼에 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/1cdfce54d25c48a68ae6fb9204f2171a)

![[사진] 루옹 꾸엉 대통령, 태국 파에통탄 시나왓 총리 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/52c73b27198a4e12bd6a903d1c218846)

댓글 (0)