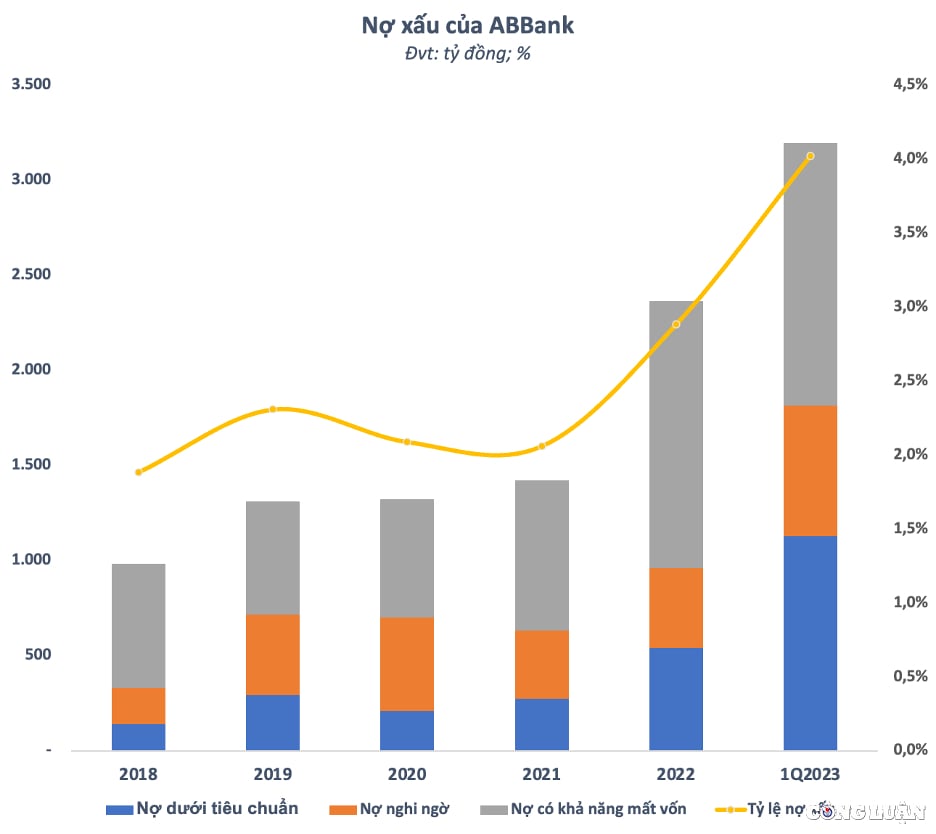

ABBank의 총 부실채권은 올해 1분기 이후 35% 증가해 약 3조 2,000억 동에 달했으며, 부실채권 비율은 약 3%에서 4% 이상으로 폭등하여 베트남 국립은행(SBV)의 규정을 초과했습니다.

2022년 이익 감소, 계획에 미치지 못해

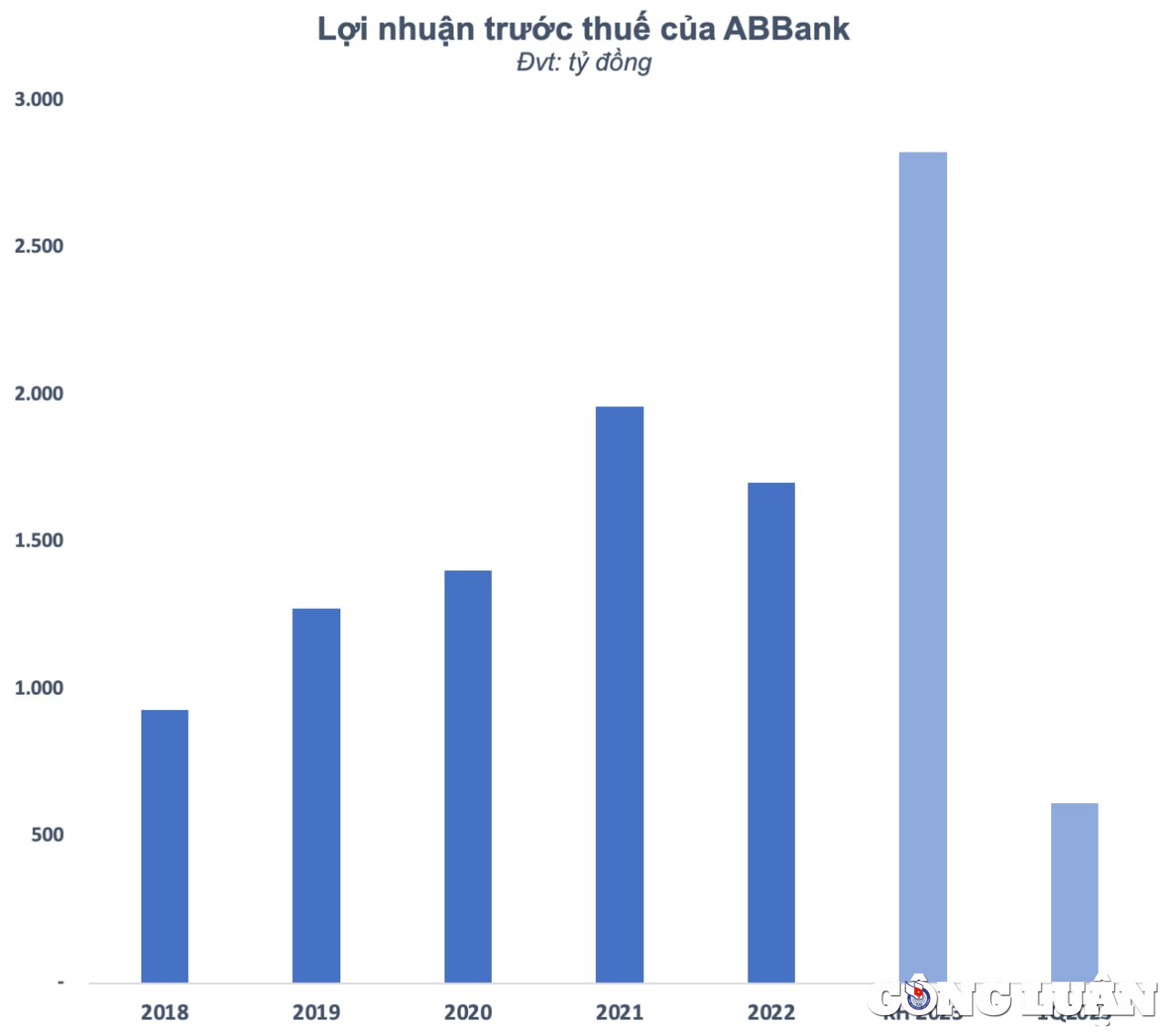

2023년 주주총회에서 안빈상업은행(ABBank - 코드 ABB)은 2022년 대비 68% 증가한 2조 8,260억 VND의 세전 이익을 목표로 설정했습니다. 이 야심찬 계획은 1년간의 사업 침체와 목표 달성 실패 이후 은행에서 세운 것입니다.

2022년 ABBank의 순이자수입은 3조 7,350억 VND에 달해 전년 대비 22% 증가했습니다. 비이자수입은 감소하였는데, 서비스수입은 34% 감소(2,320억 동), 외환수입은 53% 감소(1,930억 동)하였습니다. 특히, 기타 활동에서 4,150억 VND 이상의 이익을 냈는데, 이는 62% 증가한 수치입니다.

반면, 영업비용은 전년 대비 8%만 증가해 약 2조 430억 VND에 달했습니다. ABBank는 당해연도에 신용위험에 대비해 약 7,770억 VND를 준비금으로 따로 마련했습니다. 그 결과, 이 은행의 세전 이익은 1조 7,020억 VND에 그쳤는데, 이는 작년 대비 13% 감소한 수치입니다. ABBank는 2022년 전체 연도에 세전이익 3,079억 VND를 달성하겠다는 계획과 비교했을 때, 목표의 절반만 달성했습니다.

ABBank는 인플레이션의 영향으로 2021년 및 제안된 계획에 비해 많은 비용이 증가했다고 설명했습니다. 또한 작년에는 금리 상승과 환율 변동으로 인해 국채 거래가 어려움을 겪어 악영향을 미쳤습니다. 연말에 ABBank는 국가은행 규정을 준수하기 위해 외화 거래 계좌 잔액을 이체했으며, 투자 포트폴리오를 조정했는데, 이는 연간 수익에 영향을 미쳤습니다. 따라서 ABBank는 주주총회에서 승인한 2022년 계획에 비해 기대에 부응하지 못했습니다.

작년에 성장세가 꺾이자 투자자들은 ABBank가 2023년에 야심찬 계획을 달성할 수 있을지 의문을 품게 되었습니다. 올해 1분기에 은행의 세전 이익은 같은 기간 대비 6.3%만 증가하여 6,110억 VND에 달했는데, 이는 주로 비이자 수입 덕분이었습니다. 그러나 외환, 증권거래, 금융투자 등에서 발생하는 소득은 모두 지속 불가능한 소득이며, 시장 변동에 크게 의존하고 많은 위험을 안고 있다는 점을 강조해야 합니다. 신용 품질은 하락하고 부실채권은 급증 사업이 침체되는 상황에서 ABBank의 신용 품질도 확연히 하락했습니다. 2018년 말 1조 VND 미만이었던 부실채권(불량채권, 의심채권, 자본손실 가능성이 있는 채권) 규모는 수년간 꾸준히 증가하여 2022년 말에는 2조 4,000억 VND에 육박했는데, 4년 만에 2.4배 증가한 수치입니다. 부실채권과 미지급신용채권의 비율도 2018년 말 2% 미만에서 작년 말에는 3% 가까이 증가했습니다. 특히, 이러한 상황은 올해 첫 몇 달 동안에도 개선되지 않았으며, 부실채권 비율이 국가은행 규정을 초과하여 4% 이상으로 급증하면서 더욱 심각해졌습니다. 2023년 1분기에 ABBank의 총 부실채권은 1분기 이후 35% 증가하여 약 3조 2,000억 VND에 달했습니다. 이 중 1분기 말 기준 부실채권은 연초 대비 두 배로 늘어나 1조 1,280억 동에 달했습니다. 불확실채권도 2,650억 VND가 늘어났는데, 이는 연초 대비 63%가 넘는 수준이다. 반면 부실채권은 1조 3,840억 동으로 소폭 감소했지만, 여전히 전체 부실채권에서 43%가 넘는 가장 큰 비중을 차지했습니다. 부실채권은 증가한 반면 ABBank의 신용 규모는 좁아졌습니다. 1분기 말 현재 미지급 고객 대출액은 3.1% 감소해 79조 4,530억 VND에 달했습니다. 3월 31일 현재 ABBank의 총 자산은 134조 2,820억 VND로 연초 대비 3.2% 증가했습니다. 이 중 국립은행 예금은 47% 감소해 1조4,220억 동이 되었고, 기타 신용기관 예금은 38% 증가해 28조250억 동이 되었습니다. 고객 예금은 10.3% 감소해 75조 4,290억 VND를 기록했습니다.

![[사진] 제43회 난단신문 전국탁구선수권대회 개막식 전경](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[사진] 투덕시 당롱교 궤적 수리 후 클로즈업](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[사진] 루옹 꾸엉 주석이 레 칸 하이 국가주석실장에게 40주년 당원 배지를 수여하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[영상] - 무역 연계를 통한 광남 OCOP 제품의 가치 향상](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

댓글 (0)