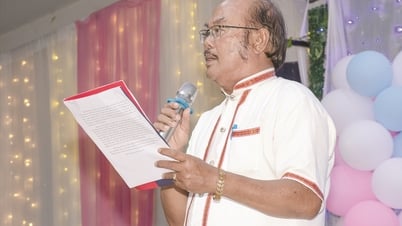

លោក Mai Son - អនុប្រធាននាយកដ្ឋានពន្ធដារ (ក្រសួងហិរញ្ញវត្ថុ) បានផ្លាស់ប្តូរព័ត៌មាននៅក្នុងសន្និសីទសារព័ត៌មាន - រូបថត៖ VGP/HT

ក្នុងសន្និសីទសារព័ត៌មានទៀងទាត់សម្រាប់ត្រីមាសទី១ ឆ្នាំ២០២៥ ដែលរៀបចំឡើងដោយក្រសួងហិរញ្ញវត្ថុនារសៀលថ្ងៃទី៣ ខែមេសា នៅទីក្រុងហាណូយ លោក Mai Son - អនុប្រធាននាយកដ្ឋានពន្ធដារ (ក្រសួងហិរញ្ញវត្ថុ) បានមានប្រសាសន៍ថា៖ នាពេលកន្លងមក វិស័យពន្ធដារបានអនុវត្តបច្ចេកវិទ្យាព័ត៌មាន និងធ្វើឌីជីថលនូវការងារដោះស្រាយឯកសារបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ ដូច្នោះហើយ ដំណើរការ និងកម្មវិធីសម្រាប់ការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិសម្រាប់អ្នកជាប់ពន្ធត្រូវបានសាងសង់ និងបញ្ចប់។

យោងតាមដំណើរការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិ អ្នកជាប់ពន្ធអាចបំពេញគ្រប់នីតិវិធីនៃការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនតាមរយៈឧបករណ៍ចល័តជាមួយនឹងកម្មវិធី eTax Mobile ដែលបានដំឡើង។ អ្នកជាប់ពន្ធគ្រាន់តែត្រូវការធ្វើប្រតិបត្តិការដ៏សាមញ្ញបំផុតជាមួយនឹងមុខងារ "សេចក្តីប្រកាសស្តីពីការបញ្ចប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានណែនាំ" ដែលត្រូវបានចងក្រងពីមូលដ្ឋានទិន្នន័យនៃអង្គការដែលបង់ប្រាក់ចំណូល និងទិន្នន័យប្រកាសប្រចាំឆ្នាំរបស់បុគ្គល។ អ្នកជាប់ពន្ធពិនិត្យមើលព័ត៌មាននៅលើការប្រកាសបញ្ជាក់វាហើយផ្ញើវាទៅអាជ្ញាធរពន្ធដារ។ ដំណើរការទាំងមូលនៃការដោះស្រាយការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននៅអាជ្ញាធរពន្ធដារនឹងត្រូវបានអនុវត្តដោយស្វ័យប្រវត្តិ ហើយព័ត៌មាននឹងត្រូវបានបញ្ជូនទៅរតនាគាររដ្ឋដើម្បីធ្វើការទូទាត់សងដល់អ្នកជាប់ពន្ធក្នុងរយៈពេលដ៏លឿនបំផុត។

លោក Mai Son បានបន្ថែមថា "បច្ចុប្បន្ន អាជ្ញាធរពន្ធដារបានធ្វើបច្ចុប្បន្នភាពព័ត៌មានអត្តសញ្ញាណផ្ទាល់ខ្លួនយ៉ាងពេញលេញ រួមទាំងព័ត៌មាននៃអ្នកនៅក្នុងបន្ទុក។ ការធ្វើបច្ចុប្បន្នភាពនេះជួយឱ្យប្រព័ន្ធទិន្នន័យរបស់វិស័យពន្ធដារធ្វើសមកាលកម្មទិន្នន័យជាមួយមូលដ្ឋានទិន្នន័យប្រជាជនជាតិ ដោយហេតុនេះកាត់បន្ថយកំហុសក្នុងការសំយោគទិន្នន័យ និងបង្កើនប្រសិទ្ធភាពដំណើរការការដកប្រាក់ពន្ធដោយស្វ័យប្រវត្តិ" ។

ប្រធាននាយកដ្ឋានពន្ធដារ (ក្រសួងហិរញ្ញវត្ថុ) បាននិយាយថា៖ ដើម្បីធានាបាននូវការអនុវត្តការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិ អាជ្ញាធរពន្ធដារសូមណែនាំឱ្យអ្នកជាប់ពន្ធដំឡើង និងប្រើប្រាស់កម្មវិធី eTaxMobile ដើម្បីធ្វើបច្ចុប្បន្នភាពព័ត៌មានអំពីកាតព្វកិច្ចពន្ធរបស់ពួកគេភ្លាមៗ (ព័ត៌មានអំពីប្រភពចំណូល ពន្ធកាត់ទុក ប្រកាសពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន និងព័ត៌មានការទូទាត់កាតព្វកិច្ចពន្ធលើការប្រើប្រាស់ដីមិនជាប់ពន្ធ។ កាតព្វកិច្ច។ល។)

ក្នុងករណីអ្នកជាប់ពន្ធផ្លាស់ប្តូរព័ត៌មាននៅលើ "សេចក្តីប្រកាសចុងក្រោយនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានណែនាំ" ប្រព័ន្ធនឹងពិនិត្យដោយស្វ័យប្រវត្តិ និងប្រៀបធៀបភាពខុសគ្នារវាងទិន្នន័យដែលបានប្រកាសដោយខ្លួនឯងរបស់អ្នកជាប់ពន្ធ និងទិន្នន័យដែលបានចងក្រងដោយអាជ្ញាធរពន្ធដារ ដើម្បីគាំទ្រដល់ការត្រួតពិនិត្យ ត្រួតពិនិត្យ និងដំណើរការរហ័សនៃកំណត់ត្រាក្នុងករណីនេះ ដោយហេតុនេះធានាបាននូវពេលវេលាដើម្បីដំណើរការពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឡើងវិញ។

ផ្អែកលើទិន្នន័យដែលមានផ្តល់ដោយប្រព័ន្ធពន្ធដារ អាជ្ញាធរពន្ធដារក៏ផ្តល់អនុសាសន៍ថាអ្នកជាប់ពន្ធគ្រប់គ្រងព័ត៌មានយ៉ាងសកម្ម និងស្នើសុំការបង្វិលសងពន្ធដោយស្មោះត្រង់ ដើម្បីធានាសិទ្ធិផ្ទាល់ខ្លួនរបស់ពួកគេ និងជៀសវាងការបំពានច្បាប់ពន្ធ (ប្រសិនបើមាន)។

ទន្ទឹមនឹងនោះ ប្រព័ន្ធបច្ចេកវិទ្យាព័ត៌មាននៃឧស្សាហកម្មពន្ធនឹងត្រួតពិនិត្យ និងគាំទ្រដល់អាជ្ញាធរពន្ធដារក្នុងការធ្វើសវនកម្មក្រោយសវនកម្ម ការប្រមូលមកវិញនូវចំនួនពន្ធដែលបានបង្វិលសង និងការដោះស្រាយការបំពានស្របតាមបទប្បញ្ញត្តិសម្រាប់អ្នកជាប់ពន្ធដែលប្រព្រឹត្តអំពើក្លែងបន្លំដើម្បីបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។

តំណាងនាយកដ្ឋានពន្ធដារបានកត់សម្គាល់ថា "ក្នុងអំឡុងពេលដំណើរការប្រសិនបើមានបញ្ហាណាមួយកើតឡើង អ្នកជាប់ពន្ធអាចទាក់ទងទៅអាជ្ញាធរពន្ធដារភ្លាមៗ ដើម្បីទទួលបានការគាំទ្រទាន់ពេលវេលា។

កម្មវិធី eTax Mobile មានប្រសិទ្ធភាពគាំទ្រការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន

កាលពីមុន អគ្គនាយកដ្ឋានពន្ធដារ (ពីមុន) បានចេញសេចក្តីសម្រេចលេខ 108/QD-TCT ចុះថ្ងៃទី 24 ខែមករា ឆ្នាំ 2025 ស្តីពីដំណើរការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិ (PIT)។

ដំណើរការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិមានពីរជំហានសំខាន់ៗ។

ជំហានទី 1៖ ដំណើរការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយស្វ័យប្រវត្តិចាប់ផ្តើមជាមួយប្រព័ន្ធពន្ធដារដោយប្រើបច្ចេកវិទ្យាព័ត៌មានដើម្បីសំយោគទិន្នន័យពីអង្គការបង់ពន្ធ ទិន្នន័យចុះបញ្ជីពន្ធ ព័ត៌មានពឹងផ្អែក និងកាតព្វកិច្ចពន្ធរបស់អ្នកជាប់ពន្ធ។ ពីទីនោះ ប្រព័ន្ធនឹងបង្កើតសេចក្តីប្រកាសចុងក្រោយនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានស្នើដោយស្វ័យប្រវត្តិ។

អ្នកបង់ពន្ធអាចពិនិត្យមើលការប្រកាសនេះនៅលើ eTax Mobile ឬកម្មវិធី e-Tax ។ ពួកគេមានជម្រើសពីរ។ ជាដំបូង យល់ព្រមលើសេចក្តីប្រកាសដែលបានស្នើ បញ្ជាក់ និងបញ្ជូនពាក្យសុំតាមអ៊ីនធឺណិត។ ទីពីរ កែសម្រួលព័ត៌មាន និងបន្ថែមឯកសារគាំទ្រប្រសិនបើមានភាពមិនស្របគ្នាណាមួយបើប្រៀបធៀបទៅនឹងទិន្នន័យដែលបានស្នើ។

បន្ទាប់ពីដាក់ស្នើកម្មវិធី ប្រព័ន្ធនឹងផ្ញើការជូនដំណឹងអំពីការបញ្ជាក់បង្កាន់ដៃដោយស្វ័យប្រវត្តិ និងបង្កើតឯកសារស្នើសុំការបង្វិលសងពន្ធ។

ជំហានទី 2៖ ប្រព័ន្ធនឹងពិនិត្យ និងដំណើរការការបង្វិលសងពន្ធដោយស្វ័យប្រវត្តិ ប្រសិនបើកម្មវិធីបំពេញតាមលក្ខខណ្ឌទាំង 3។

ទីមួយ នៅពេលដំណើរការឯកសារបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនរបស់អ្នកជាប់ពន្ធ អង្គការបង់ពន្ធបានបំពេញកាតព្វកិច្ចរបស់ខ្លួនក្នុងការបង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលត្រូវបានកាត់ចោល ឬចំនួនពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសរុបដែលអ្នកជាប់ពន្ធបុគ្គលបានបង់ពេញទៅក្នុងថវិការដ្ឋ (NSNN) ក្នុងរយៈពេលទូទាត់ដែលអ្នកជាប់ពន្ធបានស្នើសុំការបង្វិលសងពន្ធ។

ទីពីរ ឯកសារបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនមានសន្ទស្សន៍ "ប្រាក់ចំណូលជាប់ពន្ធសរុប" ដែលផ្គូផ្គងទិន្នន័យសរុបនៅក្នុងរយៈពេលទូទាត់ពន្ធ យោងទៅតាមមូលដ្ឋានទិន្នន័យគ្រប់គ្រងពន្ធនៃវិស័យពន្ធដារនៅពេលទូទាត់ឯកសារ និងមានសន្ទស្សន៍ "ចំនួនពន្ធសរុបដែលបានស្នើសម្រាប់ការសងប្រាក់វិញ" ដែលតិចជាង ឬស្មើនឹងទិន្នន័យសរុបនៅក្នុងរយៈពេលនៃការគ្រប់គ្រងពន្ធដារ។ ការតាំងទីលំនៅ។

ទីបី ព័ត៌មានគណនីសងប្រាក់របស់អ្នកជាប់ពន្ធត្រូវបានផ្ទៀងផ្ទាត់ និងភ្ជាប់ទៅមូលដ្ឋានទិន្នន័យរដ្ឋបាលពន្ធនៃវិស័យពន្ធដារ។

ក្នុងករណីដែលឯកសារបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនរបស់អ្នកជាប់ពន្ធត្រូវតាមលក្ខខណ្ឌទាំងអស់ ប្រព័ន្ធរងការបង្វិលសងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបង្កើតសំណើបង្វិលសងពន្ធដោយស្វ័យប្រវត្តិ បង្កើតការសម្រេចចិត្តបង្វិលសងពន្ធ (ឬការសម្រេចចិត្តសងប្រាក់វិញ និងទូទាត់ចំណូលថវិការដ្ឋ) និងបញ្ជាឱ្យបង្វិលសងចំណូលថវិការដ្ឋ (ឬបញ្ជាឱ្យសងប្រាក់វិញ និងទូទាត់ចំណូលថវិការដ្ឋ) ដើម្បីផ្ញើទៅអាជ្ញាធរពន្ធដារ។ កិច្ចការខាងលើត្រូវបានអនុវត្តដោយស្វ័យប្រវត្តិដោយប្រព័ន្ធកម្មវិធី IT នៃវិស័យពន្ធដារ ចាប់ពីពេលដែលការជូនដំណឹងអំពីការទទួលពាក្យសុំបង្វិលសងពន្ធត្រូវបានផ្ញើទៅអ្នកជាប់ពន្ធ។

ក្នុងករណីដែលឯកសារបង្វិលសងពន្ធត្រូវបានកំណត់ថាមិនមានសិទ្ធិសម្រាប់ការបង្វិលសងពន្ធ អង្គភាពដំណើរការឯកសារបង្វិលសងប្រាក់ពន្ធត្រូវព្រាងសេចក្តីជូនដំណឹងស្តីពីឯកសារដែលមិនបំពេញលក្ខខណ្ឌសម្រាប់ការសងប្រាក់ពន្ធ និងមិនត្រូវបានបង្វិលសងវិញទេ (ទម្រង់លេខ 04/TB-HT ដែលចេញដោយសារាចរលេខ 80/2021 ដាក់ជូនប្រធានផ្នែកពន្ធលើ TMS) និង TT ចេញ ហើយផ្ញើទៅអ្នកជាប់ពន្ធ។

លោក មិញ

ប្រភព៖ https://baochinhphu.vn/ung-dung-etax-mobile-ho-tro-hieu-qua-viec-hoan-thue-thu-nhap-ca-nhan-102250403185344762.htm

![[រូបថត] អគ្គលេខាធិការចូលរួមក្បួនដង្ហែដើម្បីអបអរសាទរខួបលើកទី 80 នៃជ័យជំនះលើហ្វាស៊ីសនិយមនៅកាហ្សាក់ស្ថាន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/dff91c3c47f74a2da459e316831988ad)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលគណៈប្រតិភូមកពីគណៈកម្មការត្រួតពិនិត្យសេដ្ឋកិច្ច និងសន្តិសុខអាមេរិក-ចិន នៃសភាអាមេរិក](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/ff6eff0ccbbd4b1796724cb05110feb0)

![[រូបថត] បង្ហោះគោម ដើម្បីអបអរពិធីបុណ្យវិសាខបូជា ឆ្នាំ២០២៥](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/a6c8ff3bef964a2f90c6fab80ae197c3)

Kommentar (0)