តួលេខនៃការសន្សំរយៈពេល 26 ឆ្នាំដែលត្រូវការដើម្បីទិញផ្ទះល្វែងទំហំ 60 ម៉ែត្រការ៉េ ដូចដែលបានគណនាដោយគេហទំព័រអចលនទ្រព្យគឺគ្រាន់តែជាទ្រឹស្តីប៉ុណ្ណោះ។

រូបថត៖ Money.com

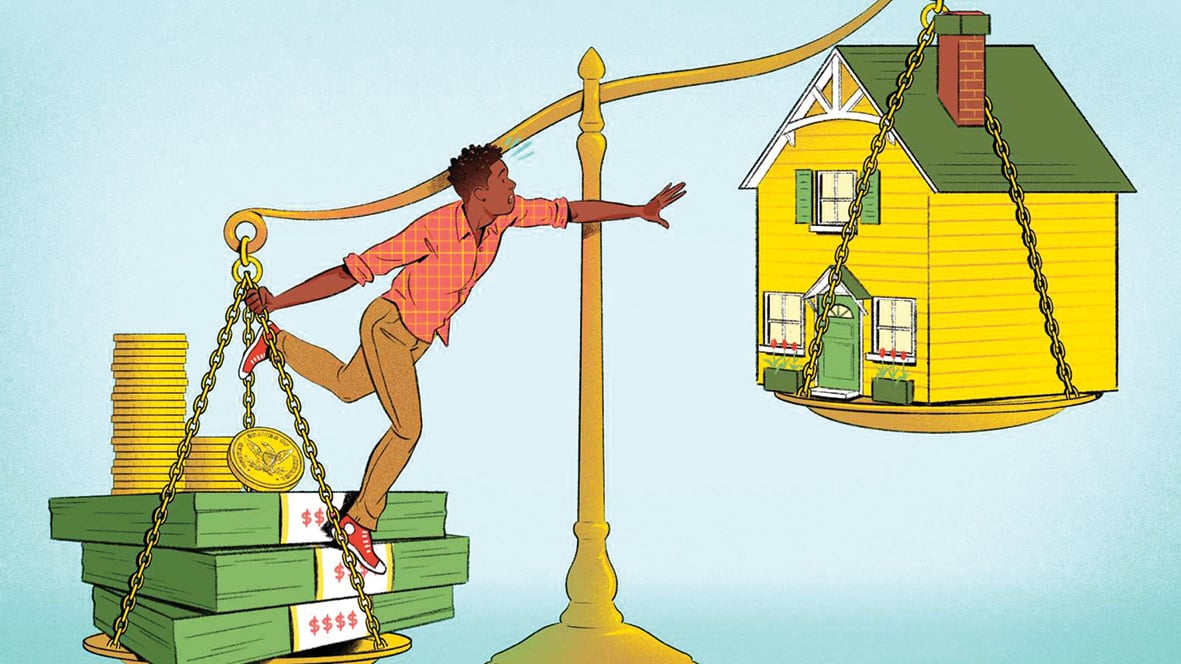

ការមានផ្ទះនៅ ទីក្រុងហាណូយ ទីក្រុងហូជីមិញ ឬទីក្រុងធំៗផ្សេងទៀត គឺមិនសាមញ្ញទេនាពេលបច្ចុប្បន្ននេះ ដោយសារហេតុផលផ្សេងៗគ្នាជាច្រើន។

យោងតាមលទ្ធផលស្ទង់មតិរបស់គេហទំព័រ batdongsan.com.vn ចេញផ្សាយនាពេលថ្មីៗនេះ បានឲ្យដឹងថា យុវជនសម័យឥឡូវប្រឈមនឹងការលំបាកជាច្រើនក្នុងការទិញផ្ទះដោយខ្លួនឯង។

នៅឆ្នាំ 2024 ជាមួយនឹងផលិតផលក្នុងស្រុកសរុបជាមធ្យមសម្រាប់មនុស្សម្នាក់ប្រហែល 9.5 លានដុង/ខែ យុវជនម្នាក់កើតក្នុងទសវត្សរ៍ទី 90 ត្រូវការធ្វើការ និងសន្សំរយៈពេល 25.8 ឆ្នាំដើម្បីទិញអាផាតមិនទំហំ 60 ម៉ែត្រការ៉េ តម្លៃប្រហែល 3 ពាន់លានដុង ក្រោមលក្ខខណ្ឌនៃអត្រាការប្រាក់កៀរគរ 4.5% ។

ការប្រកួតប្រជែងដ៏ធំសម្រាប់គ្រប់ជំនាន់៖ ការទិញផ្ទះ

ជាដំបូង អត្រានៃការកើនឡើងតម្លៃអចលនទ្រព្យតែងតែលើសពីការកើនឡើងប្រាក់ចំណូលជាមធ្យម បានក្លាយជានិន្នាការអស់រយៈពេលជាច្រើនឆ្នាំ។ ក្នុងរយៈពេល 20 ឆ្នាំចាប់ពីឆ្នាំ 2004 ដល់ឆ្នាំ 2024 តម្លៃផ្ទះនៅប្រទេសវៀតណាមបានកើនឡើងច្រើនជាង 5 ដង ខណៈដែលប្រាក់ចំណូលបានកើនឡើងត្រឹមតែ 3 ដងប៉ុណ្ណោះ។

នៅទីក្រុងហូជីមិញ តម្លៃផ្ទះល្វែងបច្ចុប្បន្នមានចាប់ពី 40 ទៅ 60 សូម្បីតែ 100 លានដុង/ម៉ែតការ៉េ។ នោះមានន័យថា អាផាតមិនដែលមានផ្ទៃដីអប្បបរមាប្រហែល 60 ម៉ែត្រការ៉េ មានតម្លៃ 2.5 ពាន់លានដុង ឬច្រើនជាងនេះ។

ប៉ុន្តែតាមពិត អាផាតមិនដែលមានតម្លៃ ៤០លានដុងក្នុងមួយម៉ែត្រការ៉េ កំពុងក្លាយជាផ្ទះកម្រ។

ជាមួយនឹងប្រាក់បៀវត្សរ៍ជាមធ្យម 9.5 លានដុង/ខែ ដូចដែលបានរាយការណ៍ដោយ GDP ជាមធ្យម ការមានផ្ទះមួយពិតជាមិនអាចនឹកស្មានដល់សម្រាប់កម្មករជាច្រើន។

ការទិញផ្ទះបានក្លាយជាបញ្ហាប្រឈមដ៏ធំមួយសម្រាប់មនុស្សគ្រប់ជំនាន់ ជាពិសេសនៅក្នុងទីក្រុងធំៗ ដែលការចំណាយលើការរស់នៅតែងតែយកចំណូលរបស់មនុស្សមួយផ្នែកធំ។

ការចំណាយថេរដូចជា ថ្លៃជួល អាហារ ការអប់រំ និងការដឹកជញ្ជូនប្រើប្រាស់ 70-80% នៃប្រាក់ចំណូលប្រចាំខែរបស់មនុស្សជាច្រើន។ ទន្ទឹមនឹងនោះ ការចំណាយផ្សេងទៀតដូចជា ការថែទាំ សុខភាព កាត់បន្ថយលទ្ធភាពក្នុងការកកកុញ។

ទន្ទឹមនឹងនេះ គោលនយោបាយគាំទ្រប្រាក់កម្ចីទិញផ្ទះនៅតែមិនទាក់ទាញគ្រប់គ្រាន់។ អត្រាការប្រាក់កម្ចីបច្ចុប្បន្ននៅតែជាបន្ទុកធ្ងន់សម្រាប់កម្មករ។

មនុស្សជាច្រើនបោះបង់ក្តីស្រមៃចង់ទិញផ្ទះ ព្រោះវាស្ទើរតែមិនអាចសន្សំបានគ្រប់គ្រាន់ដើម្បីទិញផ្ទះ ឬសងប្រាក់ដើម និងការប្រាក់លើកម្ចីធនាគារ។

ការរំពឹងទុកអចលនទ្រព្យជំរុញឱ្យតម្លៃផ្ទះឡើងថ្លៃ ក៏ជាមូលហេតុដែលនាំឱ្យកម្មករពិបាកសម្រេចក្តីសុបិនចង់មានផ្ទះ ជាពិសេសនៅតាមទីក្រុងធំៗ ហើយជាហេតុផលមួយដែលធ្វើឱ្យទីផ្សារមានការបង្ខូចទ្រង់ទ្រាយ។

ជាងនេះទៅទៀត រចនាសម្ព័ននៃការផ្គត់ផ្គង់អចលនវត្ថុក៏មិនមានតុល្យភាពយ៉ាងធ្ងន់ធ្ងរដែរ នៅពេលដែលអាផាតមិនតម្លៃសមរម្យ អាផាតមិនតម្លៃទាប និងលំនៅឋានសង្គមស្ទើរតែរលាយបាត់ ដែលផ្តល់ផ្លូវដល់ការរីកសាយនៃគម្រោងលំដាប់ខ្ពស់ដែលបម្រើដល់ថ្នាក់ចំណូលខ្ពស់ ឬអ្នកវិនិយោគ។

តើថ្ងៃនៃការ«តាំងលំនៅនិងការចិញ្ចឹមជីវិត»កន្លងផុតទៅហើយឬនៅ?

សម្រាប់មនុស្សជាច្រើន ការមានផ្ទះគឺជានិមិត្តរូបនៃស្ថេរភាព និងភាពជោគជ័យតាំងពីយូរយារណាស់មកហើយ ជាមួយនឹងគំនិតនៃការតាំងលំនៅ។ ប៉ុន្តែតើគំនិតនេះលែងសមស្របហើយនៅពេលដែលតម្លៃលំនៅឋានខ្ពស់ពេកបើធៀបនឹងប្រាក់ចំណូល?

ការជួលរយៈពេលវែងកំពុងក្លាយជាជម្រើសដ៏សមហេតុផលសម្រាប់មនុស្សមួយចំនួន ជាពិសេសមនុស្សវ័យក្មេង នៅពេលពិចារណាលើគុណសម្បត្តិ និងគុណវិបត្តិក្នុងបរិបទបច្ចុប្បន្ន។

ទីមួយ តម្លៃជួលប្រចាំខែគឺទាបជាងការបង់រំលោះនៅពេលទិញផ្ទះ។

នេះជួយកម្មកររក្សាកម្រិតជីវភាពកាន់តែប្រសើរឡើង ដោយអនុញ្ញាតឱ្យពួកគេចំណាយប្រាក់លើការវិនិយោគជាមូលដ្ឋានបន្ថែមទៀត ដូចជាការអប់រំ និងការអភិវឌ្ឍន៍ផ្ទាល់ខ្លួន។

ទីពីរ ការជួលផ្តល់ភាពបត់បែនក្នុងយុគសម័យដែលការផ្លាស់ប្តូរការងារ ឬលំនៅដ្ឋានកាន់តែញឹកញាប់។

យោងតាម គេហទំព័រ Euronews ស្វីស និងអាល្លឺម៉ង់មានអត្រាជួលខ្ពស់គួរសម ដែលស្មើនឹងជាងពាក់កណ្តាលនៃចំនួនប្រជាជន ដោយសារការគាំទ្រទីផ្សារជួល និងគោលនយោបាយគ្រប់គ្រងប្រកបដោយតម្លាភាព និងស្ថិរភាព។

រដ្ឋាភិបាល អាឡឺម៉ង់ផ្តល់ប្រព័ន្ធច្បាប់ដើម្បីការពារអ្នកជួល រួមទាំងបទប្បញ្ញត្តិដ៏តឹងរឹងលើការជួល រយៈពេលកិច្ចសន្យា និងលក្ខខណ្ឌរស់នៅ ផ្តល់ឱ្យអ្នកជួលនូវសន្តិភាពនៃចិត្តអំពីការស្នាក់នៅរយៈពេលវែងរបស់ពួកគេ។

បន្ថែមពីលើការកែលម្អប្រព័ន្ធជួល គោលការណ៍ជាក់លាក់គឺត្រូវការជាចាំបាច់ ដើម្បីជួយពង្រីកលទ្ធភាពទទួលបានលំនៅដ្ឋានប្រកបដោយសមធម៌។

ជាដំបូង មនុស្សគ្រប់គ្នាមើលឃើញពីតម្រូវការក្នុងការគ្រប់គ្រងការរំពឹងទុកយ៉ាងតឹងរ៉ឹង និងបង្កើនតម្លាភាពក្នុងប្រតិបត្តិការអចលនទ្រព្យ។

ការអនុវត្តពន្ធអចលនទ្រព្យបែបវិទ្យាសាស្ត្រ និងសមហេតុផលមិនត្រឹមតែជួយកាត់បន្ថយការរំពឹងទុកប៉ុណ្ណោះទេ ថែមទាំងបង្កើនចំណូលថវិកា ដើម្បីមានប្រភពនៃការវិនិយោគលើលំនៅដ្ឋានសង្គម។

ការអភិវឌ្ឍន៍ផ្នែកអាផាតមិនដែលមានតម្លៃទាបចាំបាច់ត្រូវលើកទឹកចិត្តតាមរយៈកញ្ចប់ជំនួយកម្ចីអនុគ្រោះសម្រាប់អ្នកអភិវឌ្ឍន៍អចលនទ្រព្យ។ នេះនឹងជួយបង្កើនការផ្គត់ផ្គង់លំនៅឋានដែលបំពេញតាមតម្រូវការ និងលទ្ធភាពសមរម្យរបស់កម្មករភាគច្រើន។

លើសពីនេះទៀត ចាំបាច់ត្រូវបង្កើតកម្មវិធីគាំទ្រសម្រាប់អ្នកទិញផ្ទះលើកដំបូង។ សហរដ្ឋអាមេរិកមានរដ្ឋបាលលំនៅឋានសហព័ន្ធ (FHA) ដែលអនុញ្ញាតឱ្យអ្នកទិញផ្ទះលើកដំបូងខ្ចីក្នុងអត្រាការប្រាក់ទាប ហើយទាមទារភាគហ៊ុនត្រឹមតែ 3-5% នៃតម្លៃផ្ទះ។

កម្មវិធីស្រដៀងគ្នានេះនៅក្នុងប្រទេសរបស់យើងពិតជានឹងកាត់បន្ថយសម្ពាធផ្នែកហិរញ្ញវត្ថុលើមនុស្សវ័យក្មេង និងជំរុញឱ្យពួកគេខិតទៅជិតក្តីសុបិននៃការកាន់កាប់ផ្ទះរបស់ពួកគេ។

ហើយដូចដែលបានរៀបរាប់រួចហើយ ការផ្លាស់ប្តូរគំនិតនៃភាពជាម្ចាស់ផ្ទះគឺជាកត្តាសំខាន់មួយ។ នៅក្នុងប្រទេសដែលមានសេដ្ឋកិច្ចអភិវឌ្ឍន៍ ការជួលមិនត្រូវបានចាត់ទុកថាជាជម្រើសបន្ទាប់បន្សំទៀតទេ ប៉ុន្តែបានក្លាយជាផ្នែកមួយនៃរបៀបរស់នៅទំនើប។

តើវៀតណាមអាចបង្កើតទីផ្សារលំនៅឋានដែលមានតុល្យភាព ដែលមនុស្សគ្រប់គ្នាអាចជ្រើសរើសបានយ៉ាងងាយស្រួលរវាងការជួល និងការទិញ អាស្រ័យលើតម្រូវការ ស្ថានភាពផ្ទាល់ខ្លួន និងសមត្ថភាពហិរញ្ញវត្ថុរបស់ពួកគេដែរឬទេ?

ដោះស្រាយបញ្ហាលំនៅឋានឲ្យអ្នករាល់គ្នាមានឱកាស ដើម្បីឲ្យអ្នករាល់គ្នាមានឱកាសបានលំនៅឋានសមរម្យ....

កំណែទម្រង់យ៉ាងដិតដល់ចំពោះគោលនយោបាយលំនៅដ្ឋាន ដើម្បីឱ្យមនុស្សគ្រប់ជំនាន់អាចទទួលបាននូវក្តីសុបិននៃកម្មសិទ្ធិលំនៅដ្ឋាន ដោយមិនប៉ះពាល់ដល់ហានិភ័យហិរញ្ញវត្ថុ ឬគុណភាពនៃជីវិត។

ប្រភព៖ https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីកិច្ចប្រជុំស្ដីពីការអនុវត្តគម្រោងផ្លូវដែក Lao Cai-Hanoi-Hai Phong។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

Kommentar (0)