កប.អនឡាញ - នាព្រឹកថ្ងៃទី ២២ សីហា ក្នុងសិក្ខាសាលា “លើកកំពស់លទ្ធភាពទទួលបាន និងស្រូបយកទុននៃវិស័យធុរកិច្ច៖ ការលំបាក បញ្ហាប្រឈម និងការប្តេជ្ញាចិត្ត” នាព្រឹកថ្ងៃទី ២២ ខែសីហា លោកស្រី Ha Thu Giang ប្រធាននាយកដ្ឋានឥណទានសម្រាប់វិស័យសេដ្ឋកិច្ចបានធ្វើបច្ចុប្បន្នភាពតួលេខកំណើនមួយចំនួន។

ជាពិសេស ឧស្សាហកម្មធនាគារទាំងមូលបានខិតខំប្រឹងប្រែងអនុវត្តគោលនយោបាយ និងយុទ្ធសាស្ត្រ ដែលភាគច្រើនត្រូវបានអនុវត្តដោយធនធានរបស់ស្ថាប័នឥណទានខ្លួនឯង។ ទោះជាយ៉ាងណាក៏ដោយ ឥណទានសេដ្ឋកិច្ចក្នុងរយៈពេល 7 ខែដំបូងនៃឆ្នាំ 2023 នៅតែកើនឡើងទាបជាងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដោយឈានដល់ប្រហែល 12.47 លានពាន់លានដុង កើនឡើង 4.56% បើធៀបនឹងចុងឆ្នាំ 2022 ដែលឆ្លុះបញ្ចាំងពីការលំបាកទូទៅនៃសមត្ថភាពស្រូបយកមូលធនរបស់សេដ្ឋកិច្ចក្នុងបរិបទគោលដៅដែលមានកត្តាជះឥទ្ធិពលជាច្រើន។

ទីមួយ លោកស្រី Giang បានលើកឡើងពីផលប៉ះពាល់នៃតម្រូវការវិនិយោគ និងផលិតកម្មអាជីវកម្ម។ អាស្រ័យហេតុនេះ អាជីវកម្មមិនទាន់បានជាសះស្បើយពេញលេញពីជំងឺរាតត្បាត Covid-19 គួបផ្សំនឹងផលប៉ះពាល់អវិជ្ជមាននៃការធ្លាក់ចុះសេដ្ឋកិច្ចពិភពលោក ដូច្នេះតម្រូវការកម្ចី និងលទ្ធភាពស្រូបយកដើមទុនមានការថយចុះ។

ទោះបីជាសូចនាករសេដ្ឋកិច្ចក្នុងស្រុកកំពុងបង្ហាញពីនិន្នាការវិជ្ជមាន (ដូចជា៖ ការនាំចេញខែកក្កដាកើនឡើង 2.1% បើធៀបនឹងខែមិថុនា សន្ទស្សន៍ផលិតកម្មឧស្សាហកម្ម IIP កើនឡើង 3.9% ... ) ដោយសារឥទ្ធិពលកើនឡើងពីទីផ្សារក្នុងខែដំបូងនៃឆ្នាំនេះ ឥណទាននៅចុងខែកក្កដានៅតែទាបជាងរយៈពេលដូចគ្នានៃឆ្នាំមុន។

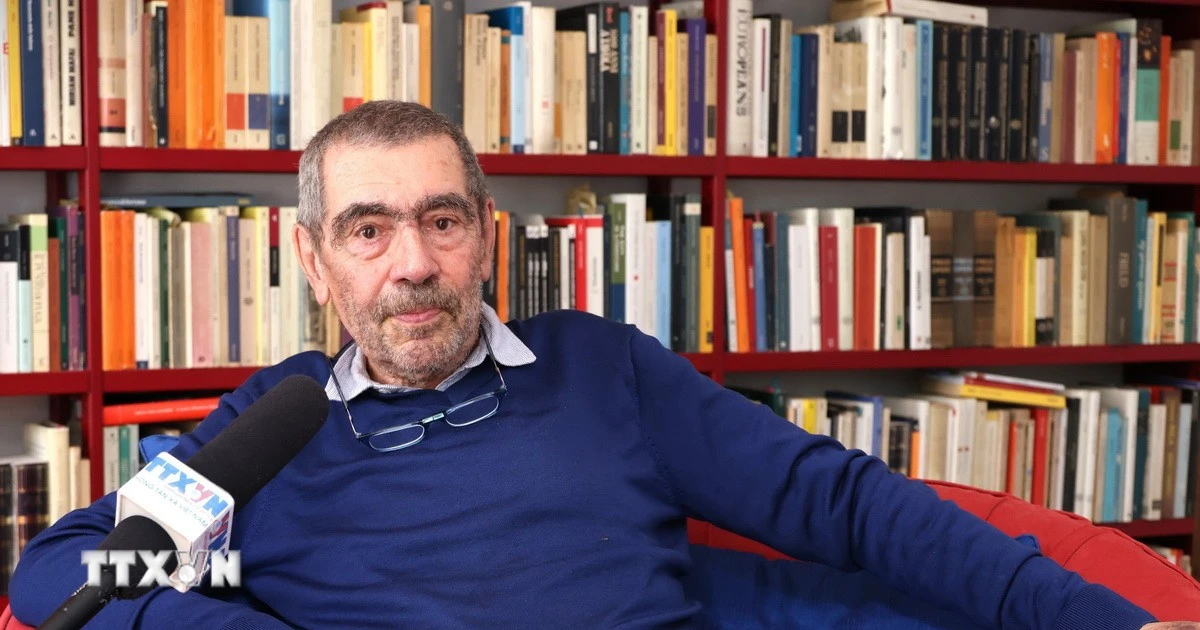

លោកស្រី Ha Thu Giang ប្រធាននាយកដ្ឋានឥណទានសម្រាប់វិស័យសេដ្ឋកិច្ចធនាគាររដ្ឋ។

លើសពីនេះ ក្រុមអតិថិជនមួយចំនួនមានតម្រូវការ ប៉ុន្តែមិនបានបំពេញលក្ខខណ្ឌកម្ចី ជាពិសេសសហគ្រាសធុនតូច និងមធ្យម និងសហករណ៍ ដោយសារទំហំដើមទុនតូច មូលធនមានកម្រិត និងសមត្ថភាពហិរញ្ញវត្ថុ ការគ្រប់គ្រង និងរដ្ឋបាលមានកម្រិត កង្វះផែនការអាជីវកម្មដែលអាចធ្វើទៅបាន និងកង្វះតម្លាភាពក្នុងស្ថានភាពហិរញ្ញវត្ថុរបស់សហគ្រាសធុនតូច និងមធ្យម...

ទាក់ទងនឹងផលប៉ះពាល់នៃសមត្ថភាពស្រូបយកឥណទានរបស់ក្រុមអចលនទ្រព្យ ឥណទានអចលនទ្រព្យមានប្រហែល 20% នៃឥណទានសរុប ដូច្នេះនៅពេលដែលឥណទានអចលនទ្រព្យកើនឡើង វានឹងនាំទៅដល់ការកើនឡើងនៃឥណទានសម្រាប់ប្រព័ន្ធទាំងមូល។

ទោះជាយ៉ាងនេះក្តី ប្រធាននាយកដ្ឋានឥណទានបានមានប្រសាសន៍ថា បច្ចុប្បន្ននេះកំណើនឥណទានអចលនទ្រព្យមានកម្រិតទាបជាងកំណើនឥណទានទូទៅ។ ក្នុងនោះ កម្ចីអាជីវកម្មអចលនៈទ្រព្យឆ្នើម ក្នុងរយៈពេល ៦ខែ ដើមឆ្នាំ២០២៣ បានកើនឡើង (១៧.៤១%) លើសពីអត្រាកំណើនពេញមួយឆ្នាំ ២០២២ (១០.៧៣%) ប៉ុន្តែកម្ចីអតិថិជនឆ្នើម និងកម្ចីអចលនទ្រព្យប្រើប្រាស់ខ្លួនឯង ស្មើនឹង ៦៥% នៃឥណទានអចលនទ្រព្យឆ្នើម ថយចុះ ១.១២%។

នេះក៏ជាឆ្នាំដំបូងដែរដែលបំណុលអតិថិជន និងអចលនទ្រព្យប្រើដោយខ្លួនឯងបានបង្ហាញពីនិន្នាការធ្លាក់ចុះក្នុងរយៈពេល 3 ឆ្នាំកន្លងមកនេះ។ នៅចុងឆ្នាំ 2022 ឥណទានក្នុងវិស័យនេះបានកើនឡើង 31.01% ។ នេះបង្ហាញថាមូលធនឥណទានកំពុងផ្តោតលើផ្នែកផ្គត់ផ្គង់នៃទីផ្សារ ខណៈដែលតម្រូវការឥណទានសម្រាប់ការទិញអចលនទ្រព្យសម្រាប់ការប្រើប្រាស់ និងគោលបំណងប្រើប្រាស់ខ្លួនឯងនៅក្នុងទីផ្សារកំពុងថយចុះ។

លោកស្រី Giang មានប្រសាសន៍ថា “នេះបង្ហាញថាដំណោះស្រាយនាពេលថ្មីៗនេះដើម្បីលុបបំបាត់ការលំបាកសម្រាប់ទីផ្សារបានចាប់ផ្តើមមានប្រសិទ្ធភាព ការលំបាកផ្នែកច្បាប់នៃគម្រោងអចលនទ្រព្យត្រូវបានដោះស្រាយជាបណ្តើរៗ ដែលរួមចំណែកដល់ការបង្កើនសមត្ថភាពរបស់អ្នកវិនិយោគគម្រោងក្នុងការទទួលបានឥណទាន”។

ទិដ្ឋភាពទូទៅនៃសិក្ខាសាលា។

ទោះយ៉ាងណាក៏ដោយនៅក្នុងបរិបទនៃការលំបាកទូទៅតម្រូវការក្នុងការទិញលំនៅដ្ឋានមិនមែនជាអាទិភាពនៅពេលបច្ចុប្បន្ន; រចនាសម្ព័នផលិតផលមិនសមហេតុផល ផលិតផលហួសប្រមាណ ផ្នែកដែលមានតម្លៃខ្ពស់ កង្វះលំនៅឋានតម្លៃសមរម្យ សមរម្យសម្រាប់តម្រូវការរបស់ប្រជាជន គម្រោងអចលនទ្រព្យប្រឈមមុខនឹងការលំបាកផ្នែកច្បាប់ ដូច្នេះពួកគេមិនអាចបំពេញលក្ខខណ្ឌឥណទានដែលនាំឱ្យមានការលំបាកក្នុងការទទួលបានដើមទុន។

ក្រៅពីនេះ យោងតាមធនាគាររដ្ឋ អនុបាតបំណុលអាក្រក់នៃវិស័យអចលនទ្រព្យកំពុងកើនឡើងបើធៀបនឹងចុងឆ្នាំមុន (ខែមិថុនា ឆ្នាំ 2022 គឺ 1.53%, ខែមិថុនា ឆ្នាំ 2023 គឺ 2.47%) ។

កត្តាចុងក្រោយដែលរារាំងអាជីវកម្មពីការស្រូបយកដើមទុនគឺកម្រិតនៃហានិភ័យដែលត្រូវបានវាយតម្លៃខ្ពស់ជាងបន្ទាប់ពីរយៈពេលនៃការលំបាកផ្នែកសេដ្ឋកិច្ច។ នៅពេលដែលអាជីវកម្មពិបាកក្នុងការបង្ហាញពីប្រសិទ្ធភាពរបស់ពួកគេ ស្ថាប័នឥណទានពិបាកធ្វើការសម្រេចចិត្តផ្តល់ប្រាក់កម្ចី ដោយសារពួកគេមិនអាចបន្ថយស្តង់ដារឥណទានដើម្បីធានាសុវត្ថិភាពប្រព័ន្ធ។

ក្នុងប៉ុន្មានខែដែលនៅសល់នៃឆ្នាំ 2023 ធនាគាររដ្ឋសង្ឃឹមថានឹងបន្តទទួលបានការសម្របសម្រួលពីក្រសួង សាខា មូលដ្ឋាន និងការចូលរួមរបស់សមាគម និងសហគ្រាសក្នុងការរៀបចំរចនាសម្ព័ន្ធឡើងវិញ បង្កើនប្រសិទ្ធភាពប្រតិបត្តិការ រួមចំណែកលើកកម្ពស់កំណើនដែលជាប់ទាក់ទងជាមួយស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច និងការបំពេញគោលដៅអភិវឌ្ឍន៍សេដ្ឋកិច្ចដែលកំណត់ដោយរដ្ឋសភា និងរដ្ឋាភិបាល ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបរដ្ឋមន្ត្រីក្រសួងពាណិជ្ជកម្មកម្ពុជា។](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/be7f31fb29aa453d906df179a51c14f7)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh និងនាយករដ្ឋមន្ត្រីជប៉ុន Ishiba Shigeru ចូលរួមវេទិកាវៀតណាម - ជប៉ុន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/fc09c3784d244fb5a4820845db94d4cf)

![[រូបថត] យុវជនជួរវែងនៅមុខកាសែត Nhan Dan រំលឹកអនុស្សាវរីយ៍នៃថ្ងៃដែលប្រទេសត្រូវបានបង្រួបបង្រួម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/4709cea2becb4f13aaa0b2abb476bcea)

![[រូបថត] ពិធីចុះហត្ថលេខាលើកិច្ចសហប្រតិបត្តិការ និងផ្លាស់ប្តូរឯកសាររវាងវៀតណាម និងជប៉ុន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/e069929395524fa081768b99bac43467)

Kommentar (0)