ការកសាងគំរូអាជីវកម្មទីផ្សារពហុកម្រិតហិរញ្ញវត្ថុ តើក្រុមហ៊ុន GFDI ប្រើល្បិចអ្វីខ្លះ ដើម្បីគេចពីច្បាប់ និងជៀសវាងអាជ្ញាធរ?

បុគ្គលិក GFDI (ពាក់អាវស) ផ្តល់ដំបូន្មានវិនិយោគដល់អតិថិជននៅហាងកាហ្វេមួយ មុនពេលក្រុមហ៊ុនក្ស័យធន - រូបថត៖ ត្រឹង ងួន

ជៀសវាងការគិតអត្រាការប្រាក់ខ្ពស់។

ត្រូវបានបង្កើតឡើងក្នុងឆ្នាំ 2018 និងការកសាងគំរូអាជីវកម្មនៃការខ្ចីប្រាក់ពីមនុស្សជំនាន់ក្រោយ និងការបង់ការប្រាក់ដល់មនុស្សជំនាន់មុន GFDI Investment Consulting LLC បានប្រើល្បិចជាច្រើនដើម្បីជៀសវាងការរកឃើញ។

ក្នុងអំឡុងពេល "កំពូល" នៃការកៀរគរដើមទុន មានពេលមួយដែលក្រុមហ៊ុននេះបង់ការប្រាក់ស្មើនឹង 48% ក្នុងមួយឆ្នាំ។ មួយសន្ទុះក្រោយមក នៅពេលដែលអតិថិជនបានភ្ជាប់ជាមួយក្រុមហ៊ុន កិច្ចសន្យាជាញឹកញាប់ត្រូវបានបន្តក្នុងកាលកំណត់ ហើយអត្រាការប្រាក់ត្រូវបានកាត់បន្ថយយ៉ាងសកម្ម។

លោក T. - អតិថិជនដែលបានដាក់ប្រាក់ 200 លាននៅក្នុងក្រុមហ៊ុននេះមុនពេលក្រុមហ៊ុនបានក្ស័យធន - បាននិយាយថានៅក្នុងកិច្ចសន្យាមួយចំនួន ក្រុមហ៊ុនមិនបានផ្តល់អត្រាការប្រាក់ទេ ប៉ុន្តែជំនួសមកវិញនូវចំនួនទឹកប្រាក់ដែលអតិថិជននឹងទទួលបាននៅពេលកិច្ចសន្យាផុតកំណត់។

វិធីនេះ អតិថិជនជាច្រើនរង់ចាំដោយអត់ធ្មត់ចំពោះកាលបរិច្ឆេទកំណត់ដើម្បីទទួលបានប្រាក់យ៉ាងច្រើន។

ជាពិសេសនៅពេលដែល “ស្រេកឃ្លានដើមទុន” ដើម្បីទូទាត់អតិថិជនដែលត្រូវបង់មុនពេលដួលរលំ ក្រុមហ៊ុននេះបានបន្តប្រមូលដើមទុនដើម្បីបង់ការប្រាក់ខ្ពស់កប់ពពក ហើយទន្ទឹមនឹងនោះក៏បានផ្តល់អំណោយ iPhone ម៉ូដែលថ្មីដល់វិនិយោគិនដំបូង។

ថ្លែងមតិជាមួយ Tuoi Tre Online មេធាវី Nguyen Anh Tuan គណៈមេធាវីទីក្រុង Da Nang បាននិយាយថា GFDI មានភាពស្មុគស្មាញផ្នែកច្បាប់ក្នុងការគ្រប់គ្រង និងត្រួតពិនិត្យក្រុមហ៊ុនដែលបង្កើនដើមទុនជាមួយកិច្ចសន្យាក្នុងទម្រង់ជាច្រើននៃការលាក់បាំង។

យោងតាមលោក Tuan អត្រាការប្រាក់ជាមធ្យមនាពេលបច្ចុប្បន្នលើប្រាក់បញ្ញើរបស់ធនាគារពាណិជ្ជមានចាប់ពី 3.5 - 7% ក្នុងមួយឆ្នាំ សូម្បីតែឆ្នាំមុនៗវាខ្ពស់ដូចលេខពីរខ្ទង់ ដែលស្ថិតក្នុងបទប្បញ្ញត្តិដែលអត្រាការប្រាក់កម្ចីមិនអាចលើសពី 20% យោងតាមមាត្រា 468 នៃក្រមរដ្ឋប្បវេណីឆ្នាំ 2015 ។

ដើម្បីជៀសវាងការបង្កើនដើមទុនក្នុងអត្រាការប្រាក់ខ្ពស់ ពួកគេក៏កត់ត្រាការប្រាក់លើប្រាក់ដើមផងដែរ ដែលធ្វើឱ្យអ្នកផ្តល់ប្រាក់កម្ចីកាន់តែមានទំនុកចិត្ត។

មេធាវី Anh Tuan បាននិយាយថា "ទោះបីជាមិនធម្មតាក៏ដោយ យើងត្រូវតែបន្ទោសអ្នកវិនិយោគថាលោភលន់ពេក" ។

កិច្ចសន្យាកម្ចី GFDI ចុះហត្ថលេខាជាមួយអតិថិជន - រូបថត៖ ត្រឹង ត្រែង

ត្រូវការតួនាទីគ្រប់គ្រង និងព្រមានជាមុនមែនទេ?

តាមទស្សនៈផ្លូវច្បាប់ មេធាវី Anh Tuan បាននិយាយថា ការបង្កើនដើមទុនតាមរយៈកិច្ចសន្យាកម្ចីទ្រព្យសកម្មស្រដៀងគ្នារបស់ GFDI មានហានិភ័យសក្តានុពលជាច្រើន។

បទប្បញ្ញត្តិស្តីពីការប្រាក់កម្ចីត្រូវបានបញ្ជាក់នៅក្នុងមាត្រា 468 នៃក្រមរដ្ឋប្បវេណីឆ្នាំ 2015 ។ ទន្ទឹមនឹងនេះ យោងតាមបទប្បញ្ញត្តិនៃច្បាប់សហគ្រាសឆ្នាំ 2020 សហគ្រាសអាចអំពាវនាវឱ្យមានការវិនិយោគ ប៉ុន្តែត្រូវធានាឱ្យមានតម្លាភាពព័ត៌មាន និងមានផែនការហិរញ្ញវត្ថុដែលអាចធ្វើទៅបាន។

ក្នុងករណី GFDI កៀរគរដើមទុនក្នុងអត្រាការប្រាក់លើសពីសមត្ថភាពទូទាត់របស់ក្រុមហ៊ុន គំរូនេះមិនត្រូវបានចាត់ទុកថាជាការវិនិយោគប្រកបដោយសុវត្ថិភាពទេ ប៉ុន្តែមានហានិភ័យដែលអាចកើតមានជាច្រើន ជាពិសេសនៅពេលដែលមានសញ្ញានៃការរំលោភលើទំនុកចិត្តរបស់មនុស្ស។

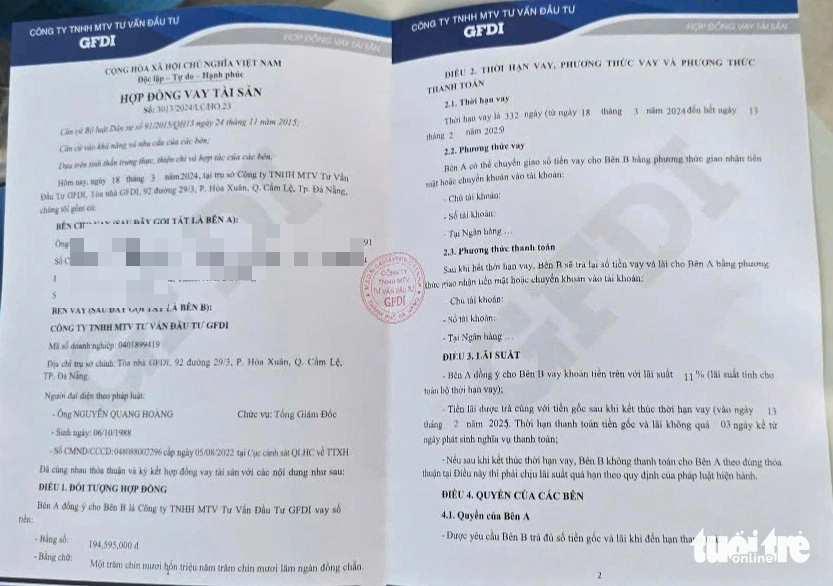

ដើម្បីជៀសផុតពីបទប្បញ្ញត្តិនៃមាត្រា 468 នៃក្រមរដ្ឋប្បវេណីឆ្នាំ 2015 ក្រុមហ៊ុនមួយចំនួនបានប្រើប្រាស់ "កិច្ចសន្យាកម្ចីទ្រព្យសកម្ម" ជាទម្រង់នៃការកៀរគរដើមទុន។ នេះធ្វើឱ្យមានការលំបាកក្នុងការគ្រប់គ្រងក្រុមហ៊ុនដែលផ្តល់អត្រាការប្រាក់មិនធម្មតា។

គម្លាតមួយទៀតគឺកង្វះការត្រួតពិនិត្យលើភាពស្របច្បាប់នៃគំរូអាជីវកម្មហិរញ្ញវត្ថុ។

ជាឧទាហរណ៍ ក្រុមហ៊ុនអាចចុះបញ្ជីអាជីវកម្មរបស់ពួកគេជា "អ្នកប្រឹក្សាការវិនិយោគ" ប៉ុន្តែអនុវត្តសកម្មភាពកៀរគរមូលធនដោយមានការប្តេជ្ញាចិត្តក្នុងអត្រាការប្រាក់ខ្ពស់ដោយគ្មានការគ្រប់គ្រងពីអាជ្ញាធរ។

ទីស្នាក់ការកណ្តាលដ៏អស្ចារ្យរបស់ GFDI នៅវួដ Hoa Xuan ស្រុក Cam Le ទីក្រុង Da Nang - រូបថត៖ TRUONG TRUNG

ជាមួយនឹង "កិច្ចសន្យាកម្ចីទ្រព្យសកម្ម" និងការទូទាត់ទាន់ពេលវេលា GFDI បានបោកបញ្ឆោតអតិថិជន និងអាជ្ញាធរដោយជោគជ័យ រហូតដល់វាជំពាក់បំណុលគេជាង 3,700 ពាន់លានដុង បើទោះបីជាក្រុមហ៊ុនមានដើមទុនធម្មនុញ្ញចំនួន 80 ពាន់លានដុងក៏ដោយ។

ប្រយ័ត្នធ្លាក់ក្នុងអន្ទាក់នៅពេលវិនិយោគលើដើមទុនដែលមានអត្រាការប្រាក់ខ្ពស់។

ប្រយ័ត្នធ្លាក់ក្នុងអន្ទាក់នៅពេលវិនិយោគលើដើមទុនដែលមានអត្រាការប្រាក់ខ្ពស់។ប្រភព៖ https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh និងនាយករដ្ឋមន្ត្រីនៃព្រះរាជាណាចក្រថៃ Paetongtarn Shinawatra ចូលរួមវេទិកាធុរកិច្ចវៀតណាម-ថៃឆ្នាំ ២០២៥](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/1cdfce54d25c48a68ae6fb9204f2171a)

![[រូបថត] ប្រធានរដ្ឋ Luong Cuong ទទួលជួបនាយករដ្ឋមន្ត្រីថៃ Paetongtarn Shinawatra](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/52c73b27198a4e12bd6a903d1c218846)

![[រូបថត] នាយករដ្ឋមន្ត្រីវៀតណាម និងថៃ ធ្វើជាសាក្សីក្នុងពិធីចុះហត្ថលេខាលើកិច្ចសហប្រតិបត្តិការ និងផ្លាស់ប្តូរឯកសារ។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/935407e225f640f9ac97b85d3359c1a5)

Kommentar (0)