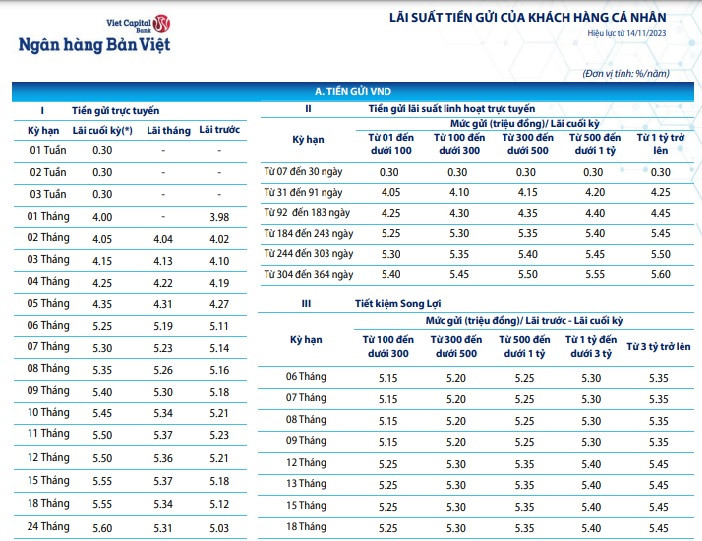

យោងតាមតារាងអត្រាការប្រាក់បញ្ញើតាមអ៊ីនធឺណិតនៅថ្ងៃទី 14 ខែវិច្ឆិកា BIDV បានរក្សាអត្រាការប្រាក់បញ្ញើសម្រាប់រយៈពេល 1-2 ខែនៅ 3.2% ក្នុងមួយឆ្នាំ និងសម្រាប់រយៈពេល 3-5 ខែនៅ 3.5% ក្នុងមួយឆ្នាំ។

ទោះជាយ៉ាងណាក៏ដោយ BIDV បានបង្កើនអត្រាការប្រាក់លើប្រាក់បញ្ញើ 6-36 ខែដោយ 0.2 ភាគរយចាប់ពីថ្ងៃនេះ។ ជាមួយនឹងការកើនឡើងនេះ អត្រាការប្រាក់ចល័តថ្មីរយៈពេល 6-11 ខែនៅ BIDV គឺ 4.6% ក្នុងមួយឆ្នាំ រយៈពេល 12-36 ខែគឺ 5.5% ក្នុងមួយឆ្នាំ។

កាលពីមុន ធនាគារនេះបានកាត់បន្ថយអត្រាការប្រាក់សម្រាប់លក្ខខណ្ឌទាំងអស់នៅថ្ងៃទី 11 ខែតុលា។

ដូច្នេះបន្ទាប់ពីការកើនឡើងនៃអត្រាការប្រាក់ដែលមិនរំពឹងទុក អត្រាការប្រាក់សម្រាប់ប្រាក់បញ្ញើដែលមានលក្ខខណ្ឌចាប់ពី 6-36 ខែនៅ BIDV បានត្រលប់ទៅកម្រិតមុនថ្ងៃទី 11 ខែតុលា។

បច្ចុប្បន្ន អត្រាការប្រាក់ សម្រាប់រយៈពេល 6-11 ខែនៅ BIDV គឺស្មើនឹងអត្រាការប្រាក់ដែលបានចុះបញ្ជីនៅធនាគារ VietinBank ហើយអត្រាការប្រាក់សម្រាប់រយៈពេល 12-36 ខែគឺស្មើនឹងអត្រាការប្រាក់នៅ Agribank ។

ទោះជាយ៉ាងណាក៏ដោយ BIDV មិនមែនជាធនាគារតែមួយគត់ដែលបានបង្កើនអត្រាការប្រាក់បញ្ញើចាប់តាំងពីដើមខែវិច្ឆិកា។ កាលពីម្សិលមិញ ធនាគារ OCB ក៏បានដំឡើងអត្រាការប្រាក់ប្រាក់បញ្ញើសម្រាប់រយៈពេល ១៨ - ៣៦ ខែ។

ផ្ទុយទៅវិញ ធនាគារពាណិជ្ជបន្តបញ្ចុះអត្រាការប្រាក់បញ្ញើ។

នៅព្រឹកនេះ ថ្ងៃទី 14 ខែវិច្ឆិកា ធនាគារ Ocean Commercial Joint Stock Bank (OceanBank) បានប្រកាសពីការកាត់បន្ថយអត្រាការប្រាក់បញ្ញើសម្រាប់លក្ខខណ្ឌពី 12-36 ខែ ដោយ 0.1-0.4% ក្នុងមួយឆ្នាំ។

ដូច្នោះហើយ អត្រាការប្រាក់បញ្ញើតាមអ៊ីនធឺណិតសម្រាប់លក្ខខណ្ឌទាំងនេះត្រូវបានកាត់បន្ថយក្នុងពេលដំណាលគ្នាមកត្រឹម 6% ក្នុងមួយឆ្នាំ ហើយអត្រាការប្រាក់ដាក់ប្រាក់បញ្ញើនៅបញ្ជរសម្រាប់លក្ខខណ្ឌទាំងនេះក៏ត្រូវបានកាត់បន្ថយមកត្រឹម 5.9% ក្នុងមួយឆ្នាំផងដែរ។

OceanBank បច្ចុប្បន្នគឺជាធនាគារដែលបង់អត្រាការប្រាក់ខ្ពស់បំផុតនៅក្នុងប្រព័ន្ធសម្រាប់ការដាក់ប្រាក់បញ្ញើដែលមានលក្ខខណ្ឌពី 1-9 ខែ។

អត្រាការប្រាក់របស់ធនាគារ (តាមបញ្ជរ និងអនឡាញ) សម្រាប់រយៈពេល 1-5 ខែ ដែលអនុវត្តដោយ OceanBank គឺ 4.6% ក្នុងមួយឆ្នាំ។ អត្រាការប្រាក់សម្រាប់ការដាក់ប្រាក់តាមអ៊ីនធឺណិតដែលមានរយៈពេល 6-8 ខែនៅធនាគារនេះបច្ចុប្បន្នគឺ 5.8%/ឆ្នាំ (នៅបញ្ជរ 5.7%/ឆ្នាំ) ខណៈដែលរយៈពេល 9-11 ខែគឺ 5.9%/ឆ្នាំ (នៅបញ្ជរ 5.8%/ឆ្នាំ)។

ធនាគារ Bao Viet Commercial Joint Stock Bank (BVBank) ក៏បានកែសម្រួលអត្រាការប្រាក់បញ្ញើរបស់ខ្លួនចុះចាប់ពីថ្ងៃនេះជាមួយនឹងការកាត់បន្ថយលក្ខខណ្ឌនៃការដាក់ប្រាក់ទាំងអស់។

យោងតាមតារាងអត្រាការប្រាក់តាមអ៊ីនធឺណិតចុងក្រោយបំផុត អត្រាការប្រាក់ធនាគាររយៈពេល 1 ខែបានធ្លាក់ចុះយ៉ាងខ្លាំងដោយ 0.4 ពិន្ទុភាគរយទៅ 4% ក្នុងមួយឆ្នាំ រយៈពេល 2 ខែ និង 3 ខែបានធ្លាក់ចុះដោយ 0.55 ពិន្ទុភាគរយទៅ 4.05% ក្នុងមួយឆ្នាំ និង 4.15% ក្នុងមួយឆ្នាំរៀងគ្នា។

BVBank បានកាត់បន្ថយអត្រាការប្រាក់បញ្ញើរយៈពេល 4 ខែដោយ 0.45 ពិន្ទុភាគរយទៅ 4.25% ក្នុងមួយឆ្នាំ ខណៈដែលអត្រាប្រាក់បញ្ញើរយៈពេល 5 ខែបានថយចុះ 0.4 ពិន្ទុភាគរយទៅ 4.35% ក្នុងមួយឆ្នាំ។

BVBank បានកែសម្រួលអត្រាការប្រាក់សម្រាប់លក្ខខណ្ឌដែលនៅសល់ធ្លាក់ចុះពី 0.25 ទៅ 0.3 ភាគរយ។

អាស្រ័យហេតុនេះ អត្រាការប្រាក់លើប្រាក់បញ្ញើតាមអ៊ីនធឺណិតសម្រាប់រយៈពេល 6 ខែគឺ 5.25% ក្នុងមួយឆ្នាំ សម្រាប់រយៈពេល 7 ខែគឺ 5.3% ក្នុងមួយឆ្នាំ សម្រាប់រយៈពេល 8 ខែគឺ 5.35% ក្នុងមួយឆ្នាំ សម្រាប់រយៈពេល 9 ខែគឺ 5.4% ក្នុងមួយឆ្នាំ រយៈពេល 10 ខែគឺ 5.3% ក្នុងមួយឆ្នាំ និង 10 ខែ - 1.45% ។ អត្រាការប្រាក់ថ្មីគឺ 5.5% ក្នុងមួយឆ្នាំ ខណៈដែលអត្រាការប្រាក់បញ្ញើសម្រាប់រយៈពេល 15-18 ខែគឺ 5.55% ក្នុងមួយឆ្នាំ និងសម្រាប់រយៈពេល 24 ខែ អត្រាការប្រាក់ខ្ពស់បំផុតគឺ 5.6% ក្នុងមួយឆ្នាំ។

ថ្ងៃនេះផងដែរ ធនាគារ Orient Commercial Joint Stock Bank (OCB) បានកែសម្រួលអត្រាការប្រាក់បញ្ញើសម្រាប់លក្ខខណ្ឌពី 1 ខែដល់ 11 ខែ។

អត្រាការប្រាក់សន្សំតាមអ៊ីនធឺណិតសម្រាប់រយៈពេល 1 និង 2 ខែនៅ OCB ថយចុះ 0.3 ភាគរយមកត្រឹម 3.8% ក្នុងមួយឆ្នាំ និង 3.9% ក្នុងមួយឆ្នាំ។ អត្រាការប្រាក់សម្រាប់រយៈពេល 3-5 ខែបានថយចុះ 0.15 ភាគរយដល់ 4.1% ក្នុងមួយឆ្នាំ។

OCB ក៏បានកែសម្រួលអត្រាការប្រាក់លើប្រាក់បញ្ញើរយៈពេល 6-11 ខែធ្លាក់ចុះបន្តិចដោយ 0.1 ពិន្ទុភាគរយ។ ដោយហេតុនេះ អត្រាការប្រាក់សម្រាប់រយៈពេល 6-8 ខែគឺ 5.2% ក្នុងមួយឆ្នាំ ហើយសម្រាប់រយៈពេល 9-11 ខែគឺ 5.3% ក្នុងមួយឆ្នាំ។

OCB រក្សាអត្រាការប្រាក់បញ្ញើមិនផ្លាស់ប្តូរសម្រាប់រយៈពេល 12 ខែ ឬច្រើនជាងនេះ។ អត្រាការប្រាក់លើប្រាក់បញ្ញើតាមអ៊ីនធឺណិតសម្រាប់រយៈពេល 12-15 ខែបច្ចុប្បន្នគឺ 5.5% ក្នុងមួយឆ្នាំ រយៈពេល 18-21 ខែគឺ 6.2% ក្នុងមួយឆ្នាំ 24 ខែ និង 36 ខែមានអត្រាការប្រាក់ 6.3% និង 6.4% ក្នុងមួយឆ្នាំ។

ចាប់តាំងពីដើមខែវិច្ឆិកាមក ធនាគារចំនួន 21 បានកាត់បន្ថយអត្រាការប្រាក់លើប្រាក់បញ្ញើ រួមមាន Sacombank, NCB, VIB, BaoVietBank, Nam A Bank, VPBank, VietBank, SHB, Techcombank, Bac A Bank, KienLongBank, ACB, Dong A Bank, PG Bank, PVCombank, VietA Bank, SCBnk, Eximbank, BCB. ក្នុងនោះ VietBank បានកាត់បន្ថយអត្រាការប្រាក់ពីរដងក្នុងខែវិច្ឆិកានេះ។

ផ្ទុយទៅវិញ OCB និង BIDV គឺជាធនាគារដែលបានបង្កើនអត្រាការប្រាក់បញ្ញើចាប់តាំងពីដើមខែ។ ជាមួយនឹង OCB ធនាគារបានបង្កើនអត្រាការប្រាក់សម្រាប់លក្ខខណ្ឌពី 18-36 ខែ។ ទន្ទឹមនឹងនេះ BIDV បានបង្កើនអត្រាការប្រាក់សម្រាប់រយៈពេល 6-36 ខែ។

| តារាងអត្រាការប្រាក់បញ្ញើខ្ពស់បំផុតនៅថ្ងៃទី 14 ខែវិច្ឆិកា (%/ឆ្នាំ) | ||||||

| ធនាគារ | 1 ខែ | 3 ខែ | 6 ខែ | 9 ខែ | 12 ខែ | 18 ខែ |

| ធនាគារ OCEANBANK | ៤.៦ | ៤.៦ | ៥.៨ | ៥.៩ | ៦ | ៦ |

| CBBANK | ៤.២ | ៤.៣ | ៥.៧ | ៥.៨ | ៦ | ៦.១ |

| ធនាគារ HDBANK | ៤.០៥ | ៤.០៥ | ៥.៧ | ៥.៥ | ៥.៩ | ៦.៥ |

| PVCOMBANK | ៣.៦៥ | ៣.៦៥ | ៥.៦ | ៥.៦ | ៥.៧ | ៦ |

| ធនាគារ BAOVIETBANK | ៤.៤ | ៤.៧៥ | ៥.៥ | ៥.៦ | ៥.៩ | ៦.២ |

| NCB | ៤.៤៥ | ៤.៤៥ | ៥.៥ | ៥.៦៥ | ៥.៨ | ៦ |

| GPBANK | ៤.២៥ | ៤.២៥ | ៥.៤៥ | ៥.៥៥ | ៥.៦៥ | ៥.៥៥ |

| ធនាគារ VIET A | ៤.៤ | ៤.៤ | ៥.៤ | ៥.៤ | ៥.៧ | ៦.១ |

| ធនាគារ BAC A | ៤.៣៥ | ៤.៣៥ | ៥.៤ | ៥.៥ | ៥.៦ | ៥.៩៥ |

| ធនាគារ កៀនឡុង | ៤.៥៥ | ៤.៧៥ | ៥.៤ | ៥.៦ | ៥.៧ | ៦.២ |

| ធនាគារ VIETBANK | ៣.៩ | ៤.១ | ៥.៤ | ៥.៥ | ៥.៨ | ៦.២ |

| BVBANK | ៤ | ៤.១៥ | ៥.២៥ | ៤.៥ | ៥.៥ | ៥.៥៥ |

| OCB | ៣.៨ | ៤.១ | ៥.២ | ៥.៣ | ៥.៥ | ៦.២ |

| ធនាគារដុងអេ | ៤.២ | ៤.២ | ៥.២ | ៥.៣ | ៥.៥៥ | ៥.៧ |

| SHB | ៣.៥ | ៣.៨ | ៥.២ | ៥.៤ | ៥.៦ | ៦.១ |

| ធនាគារ SAIGONBANK | ៣.៤ | ៣.៦ | ៥.២ | ៥.៤ | ៥.៦ | ៥.៦ |

| VIB | ៣.៨ | ៤ | ៥.១ | ៥.២ | ៥.៦ | |

| LPBANK | ៣.៨ | ៤ | ៥.១ | ៥.២ | ៥.៦ | ៦ |

| MB | ៣.៥ | ៣.៨ | ៥.១ | ៥.២ | ៥.៤ | ៦.១ |

| EXIMBANK | ៣.៦ | ៣.៩ | ៥ | ៥.៣ | ៥.៦ | ៥.៧ |

| សាខមប៊ែង | ៣.៦ | ៣.៨ | ៥ | ៥.៣ | ៥.៦ | ៥.៧៥ |

| VPBANK | ៣.៧ | ៣.៨ | ៥ | ៥ | ៥.៣ | ៥.១ |

| ធនាគារ TPBANK | ៣.៨ | ៤ | ៥ | ៥ | ៥.៥៥ | ៦ |

| MSB | ៣.៨ | ៣.៨ | ៥ | ៥.៤ | ៥.៥ | ៦.២ |

| SCB | ៣.៧៥ | ៣.៩៥ | ៤.៩៥ | ៥.០៥ | ៥.៤៥ | ៥.៤៥ |

| ធនាគារ PG | ៣.៤ | ៣.៦ | ៤.៩ | ៥.៣ | ៥.៤ | ៦.២ |

| ធនាគារណាម៉ា | ៣.៦ | ៤.២ | ៤.៩ | ៥.២ | ៥.៧ | ៦.១ |

| ធនាគារ ABBANK | ៣.៧ | ៤ | ៤.៩ | ៤.៩ | ៤.៧ | ៤.៤ |

| SEABANK | ៤ | ៤ | ៤.៨ | ៤.៩៥ | ៥.១ | ៥.១ |

| TECHCOMBANK | ៣.៥៥ | ៣.៧៥ | ៤.៧៥ | ៤.៨ | ៥.២៥ | ៥.២៥ |

| AGRIBANK | ៣.៤ | ៣.៨៥ | ៤.៧ | ៤.៧ | ៥.៥ | ៥.៥ |

| ធនាគារវៀតណាម | ៣.៤ | ៣.៧៥ | ៤.៦ | ៤.៦ | ៥.៣ | ៥.៣ |

| ACB | ៣.៣ | ៣.៥ | ៤.៦ | ៤.៦៥ | ៤.៧ | |

| BIDV | ៣.២ | ៣.៥ | ៤.៦ | ៤.៦ | ៥.៥ | ៥.៥ |

| VIETCOMBANK | ២.៦ | ២.៩ | ៣.៩ | ៣.៩ | ៥ | ៥ |

តើធនាគាររដ្ឋនឹងប្រើប្រាស់បណ្តាញវិក្កយបត្រឥណទានដោយភាពបត់បែនដែរឬទេ? នៅលើបណ្តាញទីផ្សារបើកចំហ ធនាគាររដ្ឋធ្វើការដេញថ្លៃសម្រាប់អត្រាការប្រាក់លើវិក្កយបត្ររតនាគារ។ ធនាគាររដ្ឋបានបញ្ឈប់ការចេញវិក្កយបត្ររតនាគារជាបណ្ដោះអាសន្នបន្ទាប់ពីបានចេញវិក្កយបត្រចំនួន ១៥ ០០០ ពាន់លានដុង ជាមួយនឹងអត្រាការប្រាក់ ១,២% កាលពីសប្តាហ៍មុន។ ទន្ទឹមនឹងនេះ ជាមួយនឹងការចាស់ទុំចំនួន 65 ពាន់ពាន់លានដុងកាលពីសប្តាហ៍មុន បរិមាណសរុបនៃវិក័យប័ត្ររតនាគារដែលកំពុងចរាចរនៅលើទីផ្សារបានធ្លាក់ចុះយ៉ាងខ្លាំងដល់ 154.65 ពាន់ពាន់លានដុង (ពី 204.65 ពាន់ពាន់លានដុង) នៅចុងសប្តាហ៍។ ទាក់ទងនឹងអត្រាការប្រាក់អន្តរធនាគារ អត្រាការប្រាក់ពេញមួយយប់បានបន្តចុះត្រជាក់ និងបានបញ្ចប់កាលពីសប្តាហ៍មុននៅ 0.74% - ធ្លាក់ចុះ 20 ពិន្ទុមូលដ្ឋានធៀបនឹងសប្តាហ៍មុន។ ចាប់តាំងពីចុងខែកញ្ញាមក ក្រោមការវិវឌ្ឍមិនអំណោយផលនៃ USD អន្តរជាតិ និងដើម្បីកាត់បន្ថយសម្ពាធលើអត្រាប្តូរប្រាក់ ធនាគាររដ្ឋបានចេញវិក្កយបត្ររតនាគារជាច្រើនទៅកាន់ទីផ្សារ ដើម្បីគ្រប់គ្រងអត្រាការប្រាក់នៅក្នុងទីផ្សារបន្ទាប់បន្សំដល់កម្រិតសមហេតុផលជាងមុន ដោយកាត់បន្ថយការរំពឹងទុកលើភាពខុសគ្នានៃអត្រាការប្រាក់។ សម្ពាធលើអត្រាប្តូរប្រាក់បានចុះត្រជាក់បន្តិចចាប់តាំងពីដើមខែវិច្ឆិកា នៅពេលដែលសន្ទស្សន៍ DXY បញ្ច្រាស់ និងថយចុះបន្តិច (ធ្លាក់ចុះ -0.8% បើធៀបនឹងចុងខែតុលា) ឬរូបិយប័ណ្ណនៃប្រទេសដែលជាដៃគូពាណិជ្ជកម្មសំខាន់ៗជាមួយវៀតណាមក៏បានកើនឡើងយ៉ាងខ្លាំង (ដូចជាប្រាក់ KRW កើនឡើង 2.5%, EUR កើនឡើង 0.93% ឬ THB កើនឡើង 0.8%) ។ ដូច្នេះ ការបញ្ឈប់ការចេញវិក្កយបត្ររតនាគារដោយធនាគាររដ្ឋមួយផ្នែកគឺផ្តើមចេញពីហេតុផលខាងលើ ហើយមួយផ្នែកមកពីការពិតដែលថាតម្រូវការពីធនាគារពាណិជ្ជលើវិក្កយបត្ររតនាគារនឹងថយចុះក្នុងបរិបទដែលធនាគារពាណិជ្ជត្រូវរៀបចំសាច់ប្រាក់ងាយស្រួលសម្រាប់រដូវកាលឥណទានខ្ពស់បំផុតនៅចុងឆ្នាំ។ ទោះជាយ៉ាងណាក៏ដោយ យោងទៅតាមការវាយតម្លៃរបស់ SSI Research ហានិភ័យនៃអត្រាប្តូរប្រាក់នៅតែមាននៅពេលដែលគម្លាតអត្រាការប្រាក់នៅតែមានច្រើន ហើយវាទំនងជាថាធនាគាររដ្ឋនឹងប្រើប្រាស់បណ្តាញវិក្កយបត្រឥណទានដោយបត់បែន (អាចជាមួយនឹងលក្ខខណ្ឌខ្លីជាង) ប្រសិនបើចាំបាច់។ |

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជាប្រធានកិច្ចប្រជុំដើម្បីពិភាក្សាអំពីដំណោះស្រាយពន្ធសម្រាប់ទំនិញនាំចូល និងនាំចេញរបស់វៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

![[រូបថត] ល្បែងប្រជាប្រិយប្លែកៗនៅពិធីបុណ្យភូមិចុង](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

Kommentar (0)