បញ្ហាប្រឈមសំខាន់ៗនៃសេដ្ឋកិច្ច

សេដ្ឋកិច្ចពិភពលោក (KTTG) ក្នុងត្រីមាសទី 1 ឆ្នាំ 2025 បានបន្តងើបឡើងវិញយឺត ដោយសារកត្តាស្មុគស្មាញ និងមិនអាចទាយទុកជាមុនបាន ជាពិសេសគោលនយោបាយពន្ធទៅវិញទៅមក ដែលប្រកាសដោយប្រធានាធិបតីអាមេរិក D. Trump កាលពីថ្ងៃទី 2 ខែមេសា ហើយបន្ទាប់មក រួមជាមួយនឹងសកម្មភាពសងសឹករបស់ប្រទេសផ្សេងទៀតដែលមាន និងនឹងមានផលប៉ះពាល់យ៉ាងខ្លាំងលើសេដ្ឋកិច្ចពិភពលោក ពាណិជ្ជកម្ម ការវិនិយោគ និងទីផ្សារហិរញ្ញវត្ថុ ជាពិសេសប៉ះពាល់ដល់ការនាំចេញធំៗរបស់សហរដ្ឋអាមេរិក។ អតិផរណាពិភពលោកបន្តធ្លាក់ចុះបន្តិច រួមជាមួយនឹងការធ្លាក់ចុះនៃសេដ្ឋកិច្ច ដែលបណ្តាលឱ្យធនាគារកណ្តាលនៅក្នុងប្រទេសជាច្រើនបន្តបន្ធូរបន្ថយគោលនយោបាយរូបិយវត្ថុ និងអត្រាការប្រាក់ទាបដើម្បីជំរុញកំណើន។

ទោះយ៉ាងណាក៏ដោយ សេដ្ឋកិច្ចពិភពលោកនៅតែប្រឈមមុខនឹងហានិភ័យ និងបញ្ហាប្រឈមជាច្រើន។ ជាពិសេសភាពតានតឹងភូមិសាស្ត្រនយោបាយ សង្គ្រាមពាណិជ្ជកម្ម និងបច្ចេកវិទ្យា ការកើនឡើងនូវលទ្ធិគាំពារពាណិជ្ជកម្ម ដែលបណ្តាលឱ្យតម្លៃទំនិញ និងអតិផរណាកើនឡើងម្តងទៀត អត្រាការប្រាក់ធ្លាក់ចុះយឺតជាងការរំពឹងទុក ធ្វើឱ្យកំណើនសេដ្ឋកិច្ចពិភពលោកធ្លាក់ចុះ។ ហានិភ័យចំពោះសន្តិសុខថាមពល សន្តិសុខស្បៀង សន្តិសុខអ៊ីនធឺណិត គ្រោះមហន្តរាយធម្មជាតិ និងអាកាសធាតុខ្លាំងនៅតែមាន...។ល។

ដូច្នោះហើយថ្មីៗនេះ អង្គការអន្តរជាតិភាគច្រើនបានព្យាករណ៍ថា កំណើនសេដ្ឋកិច្ចពិភពលោកក្នុងឆ្នាំ 2025-2026 នឹងថយចុះ 0.7-1 ភាគរយ ពីកំណើនដែលបានព្យាករណ៍ពី 2.7% ទៅ 1.7-2% ក្នុងឆ្នាំ 2025-2026 ខណៈដែលអតិផរណានឹងនៅតែខ្ពស់ជាងការព្យាករណ៍ប្រហែល 2.5-3% មិនអាចឈានដល់គោលដៅនៃ 2% ក្នុងពេលឆាប់ៗនេះ។

ទាក់ទងនឹងសេដ្ឋកិច្ចក្នុងស្រុក វៀតណាមនឹងប្រឈមមុខនឹងហានិភ័យ និងបញ្ហាប្រឈមសំខាន់ៗចំនួន 5 នៅឆ្នាំ 2025។ ទីមួយ ហានិភ័យ និងបញ្ហាប្រឈមខាងក្រៅនឹងកើនឡើង រួមមាន (i) ហានិភ័យភូមិសាស្ត្រនយោបាយ ជាពិសេសសង្គ្រាមពាណិជ្ជកម្ម និងបច្ចេកវិទ្យា ការបង្កើនការការពារនិយមពាណិជ្ជកម្ម (ជាពិសេសការដាក់ពន្ធទៅវិញទៅមកដោយសហរដ្ឋអាមេរិក និងការឆ្លើយតបរបស់ប្រទេសផ្សេងទៀត) បណ្តាលឱ្យតម្លៃទំនិញកើនឡើងយឺតៗ អត្រាការប្រាក់ និងអតិផរណារបស់វៀតណាម។ អតិផរណា អត្រាការប្រាក់ និងអត្រាប្តូរប្រាក់; (ii) សន្ទុះនៃការងើបឡើងវិញរបស់ប្រទេសមួយចំនួនបានថយចុះ (សហរដ្ឋអាមេរិក ចិន ជប៉ុន...) ដែលបណ្តាលឱ្យកំណើនសេដ្ឋកិច្ចពិភពលោកធ្លាក់ចុះយ៉ាងខ្លាំង។ (iii) អតិផរណា និងអត្រាការប្រាក់ ទោះបីជាមានការថយចុះក៏ដោយ ប៉ុន្តែនៅតែមានកម្រិតខ្ពស់ ហើយនឹងមានរយៈពេលយូរ ដែលធ្វើឱ្យការងើបឡើងវិញកាន់តែពិបាក ហើយហានិភ័យបំណុលសាធារណៈ និងឯកជននៅតែមានកម្រិតខ្ពស់។ (iv) ហានិភ័យចំពោះសន្តិសុខថាមពល សន្តិសុខស្បៀង សន្តិសុខតាមអ៊ីនធឺណិត គ្រោះមហន្តរាយធម្មជាតិ ការឈ្លានពានទឹកប្រៃ និងការប្រែប្រួលអាកាសធាតុខ្លាំងនៅតែមាន។

ទីពីរ កត្តាជំរុញកំណើនបែបប្រពៃណីបានធូរស្បើយឡើងវិញ ប៉ុន្តែមិនស្មើគ្នា គឺនៅតែទាបជាងមុនការរាតត្បាតនៃជំងឺរាតត្បាត និងមិនមាននិរន្តរភាព។ ការចូលរួមចំណែកនៃភាពខុសគ្នានៃការនាំចូល និងនាំចេញទំនិញ និងសេវាកម្មដល់កំណើនរួម (6.46%) គឺខ្ពស់ជាងកម្រិតក្នុងអំឡុងពេលជំងឺរាតត្បាត Covid-19 (2.7-3.5%) ដែលទាបជាងរយៈពេលដូចគ្នាក្នុងរយៈពេលពីរឆ្នាំចុងក្រោយ (14-20%) ដោយសារឱនភាពសមតុល្យសេវាកម្មដែលនៅសេសសល់ខ្ពស់។ ការវិនិយោគឯកជនបានស្ទុះងើបឡើងវិញយ៉ាងល្អ (កើនឡើង 5.5%) ប៉ុន្តែទាបជាងមុនពេលជំងឺរាតត្បាត (13.6%) ទាបជាងការកើនឡើងនៃទុនវិនិយោគសង្គមសរុប (8.3%) និងទាបបំផុតក្នុងចំណោមតំបន់ទាំងបី។ ការលក់រាយ (មិនរាប់បញ្ចូលកត្តាតម្លៃ) បានកើនឡើង 7.5% ត្រឹមតែ 83% នៃកម្រិតមុនការរាតត្បាត (9%)...

ការវិនិយោគផ្ទាល់ពីបរទេសដែលបានចុះបញ្ជីថ្មីកំពុងថយចុះ (ធ្លាក់ចុះ 31.5% yoy) ហើយលំហូរ FDI នឹងធ្លាក់ចុះ ប្រសិនបើអត្រាពន្ធទៅវិញទៅមករបស់សហរដ្ឋអាមេរិកមាន 25% ឬខ្ពស់ជាងនេះ។ ការបញ្ចេញទុនវិនិយោគសាធារណៈមានភាពប្រសើរឡើង ប៉ុន្តែនៅតែមានភាពយឺតយ៉ាវ (35/63 មូលដ្ឋានមិនទាន់បានបែងចែកដើមទុនផែនការប្រចាំឆ្នាំ គោលដៅនៃការបញ្ចេញ 95-100% នៃផែនការគឺមានការប្រឈមខ្លាំង)។

ទីបី បំណុលអាក្រក់កំពុងកើនឡើង ហើយនៅតែមានបញ្ហាប្រឈមជាច្រើនក្នុងការដោះស្រាយ៖ សមាមាត្របំណុលអាក្រក់នៅលើតារាងតុល្យការនៃប្រព័ន្ធទាំងមូល (មិនរាប់បញ្ចូលធនាគារពាណិជ្ជចំនួន 5 ក្រោមការគ្រប់គ្រងពិសេស) នៅចុងឆ្នាំ 2024 គឺនៅត្រឹម 1.93% នៃបំណុលដែលនៅសេសសល់សរុប កើនឡើងពី 1.69% នៅចុងឆ្នាំ 2023 ដែលក្នុងនោះ បំណុលក្រុមទី 5 (មានលទ្ធភាពបាត់បង់ដើមទុនច្រើនជាង 7) នៃលទ្ធភាពនៃធនាគារចំនួន 2 ។ 131 ពាន់ពាន់លានដុងនៅចុងឆ្នាំ 2024 កើនឡើង 43% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុនដែលបង្ហាញថាសម្ពាធបំណុលអាក្រក់នៅតែមានកម្រិតខ្ពស់ខណៈពេលដែលសារាចរលេខ 06/2024/TT-NHNN អនុញ្ញាតឱ្យការរៀបចំរចនាសម្ព័ន្ធបំណុលបានផុតកំណត់នៅចុងឆ្នាំ 2024 រួមជាមួយនឹងហានិភ័យពន្ធដារដែលជះឥទ្ធិពលអវិជ្ជមានដល់ការនាំចូល និងនាំចេញ ការវិនិយោគ និងការប្រើប្រាស់ក្នុងស្រុកកើនឡើងឡើងវិញ។ ពេលវេលា។

ទី៤ ប្រតិបត្តិការអាជីវកម្មនៅតែប្រឈមមុខនឹងការលំបាកជាច្រើន៖ ក្នុងត្រីមាសទី១ ឆ្នាំ២០២៥ ចំនួនអាជីវកម្មដែលផ្អាកអាជីវកម្មជាបណ្ដោះអាសន្នក្នុងរយៈពេលមួយនៅតែកើនឡើង ១៥.១% ហើយចំនួនអាជីវកម្មបញ្ចប់ការរំលាយបានកើនឡើង ២៣% ក្នុងរយៈពេលដូចគ្នា។ ចំនួនសហគ្រាសដកខ្លួនចេញពីទីផ្សារមានចំនួន 78.8 ពាន់ 1.08 ដងខ្ពស់ជាងចំនួនសហគ្រាសចូលទីផ្សារ (72.9 ពាន់) ។ ទោះបីជាវាមិនបង្ហាញពីនិន្នាការក៏ដោយ វាជាចំណុចដែលត្រូវកត់សម្គាល់។

ទីប្រាំ ទីផ្សារមូលបត្របំណុលសាជីវកម្ម (CBO) កំពុងងើបឡើងវិញយឺត ហើយទីផ្សារអចលនទ្រព្យនៅតែមិនមាននិរន្តរភាព៖ យោងតាមការវាយតម្លៃ VIS ក្នុងត្រីមាសទី 1 ឆ្នាំ 2025 បរិមាណនៃការចេញ CBO ថ្មីបានឈានដល់ត្រឹមតែ 25,130 ពាន់លានដុងប៉ុណ្ណោះ ធ្លាក់ចុះ 12% ក្នុងរយៈពេលដូចគ្នា ដែលមួយផ្នែកដោយសារកត្តារដូវកាល (ត្រីមាសទី 1 នៃចំនួនសរុបត្រឹមតែ 2025% តែប៉ុណ្ណោះ។ ការចេញប្រចាំឆ្នាំ) ។ តម្លៃនៃការបោះផ្សាយឯកជនមានកម្រិតទាបបំផុតក្នុងរយៈពេល 5 ឆ្នាំកន្លងមក ដោយមានតែ 2 ការចេញដែលមានតម្លៃ 2,000 ពាន់លានដុង។ តម្លៃសរុបនៃមូលបត្របំណុលសាជីវកម្មទូទាត់យឺតមានចំនួន 14.6% នៃបំណុលសាជីវកម្មដែលមិនទាន់ចេញនៅក្នុងទីផ្សារទាំងមូល ភាគច្រើនជាមូលបត្របំណុលសាជីវកម្មអចលនទ្រព្យ (មានប្រហែល 60%) នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025។

ទីផ្សារអចលនទ្រព្យកំពុងងើបឡើងវិញជាបណ្តើរៗ ប៉ុន្តែមិនមាននិរន្តរភាពដោយសារតម្លៃអចលនទ្រព្យខ្ពស់; បញ្ហាទាក់ទងនឹងការវាយតម្លៃដីធ្លី ការដេញថ្លៃដីធ្លី ការរៀបចំផែនការ ការបោសសំអាតទីតាំង ការបំពេញឯកសារគម្រោង ការអភិវឌ្ឍន៍លំនៅដ្ឋានសង្គមជាដើម នៅតែយឺតយ៉ាវក្នុងការដោះស្រាយ និងមិនទាន់ត្រូវបានដោះស្រាយ។

ការព្យាករកំណើនសេដ្ឋកិច្ចវៀតណាមពេញមួយឆ្នាំ២០២៥

ទាក់ទងនឹងការរំពឹងទុក ក្នុងបរិបទនៃសេដ្ឋកិច្ចពិភពលោកនៅតែប្រឈមមុខនឹងហានិភ័យ និងភាពមិនច្បាស់លាស់ជាច្រើន (ជាពិសេសពន្ធគយអាមេរិក "ឆក់") អតិផរណា និងអត្រាការប្រាក់អាចថយចុះយឺតជាងការរំពឹងទុក ហើយកំណើនសេដ្ឋកិច្ចពិភពលោកក្នុងកម្រិតទាប (1.8-2% ក្នុងឆ្នាំ 2025-2026) សេដ្ឋកិច្ចវៀតណាមត្រូវបានគេព្យាករណ៍ថានឹងរងផលប៉ះពាល់អវិជ្ជមាននៅឆ្នាំ 2015 និងឆ្នាំ 2012។ ទោះបីជាយ៉ាងណាក៏ដោយ គេរំពឹងថាការចរចាពន្ធគយ និងដំណោះស្រាយសមតុល្យពាណិជ្ជកម្មជាមួយអាមេរិកនឹងសម្រេចបានលទ្ធផលជាវិជ្ជមាន វៀតណាមនឹងនៅតែរក្សាបាននូវគុណសម្បត្តិពាណិជ្ជកម្មជាក់លាក់ និងទាក់ទាញ FDI បើធៀបនឹងប្រទេសដទៃទៀត រួមជាមួយនឹងគោលនយោបាយ និងដំណោះស្រាយជំរុញតម្រូវការក្នុងស្រុក ជំរុញកំណើនថ្មីចាប់ពីឆមាសទីពីរឆ្នាំ 2025 កំណើន GDP សម្រាប់ឆ្នាំ 2025 ទាំងមូលអាចឈានដល់គោលដៅ។

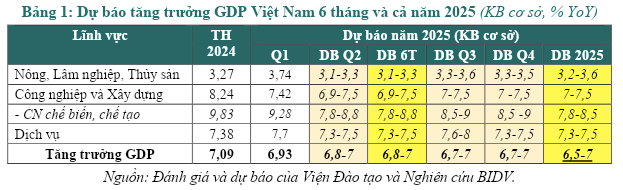

កំណើនផលិតផលក្នុងស្រុកសរុប៖ ក្រុមស្រាវជ្រាវព្យាករណ៍កំណើន GDP របស់វៀតណាមពេញមួយឆ្នាំ 2025 យោងទៅតាមសេណារីយ៉ូចំនួន 3 ។

ជាមួយនឹងសេណារីយ៉ូមូលដ្ឋាន (60% ប្រូបាប៊ីលីតេ) ដោយគិតគូរពីលទ្ធភាពនៃលទ្ធផលវិជ្ជមានក្នុងការចរចាជាមួយសហរដ្ឋអាមេរិកលើពន្ធទៅវិញទៅមក វាត្រូវបានសន្មត់ថាគោលដៅគឺ 20-25% (ការថយចុះយ៉ាងខ្លាំងពីកម្រិតរំពឹងទុកបច្ចុប្បន្ន 46% ឬទាបជាងអាស្រ័យលើឧស្សាហកម្មជាក់លាក់នីមួយៗ); សហគ្រាស និងឧស្សាហកម្មសម្របខ្លួនយ៉ាងសកម្ម ប្រើប្រាស់ឱកាសល្អពី FTAs ដែលមានស្រាប់ ធ្វើពិពិធកម្មទីផ្សារ និងទាញយកប្រយោជន៍ពីកត្តាជំរុញកំណើនថ្មីប្រកបដោយប្រសិទ្ធភាព។ កំណើន GDP នៅក្នុង Q3 និង Q4 នៅតែដដែលដូចក្នុង Q2/2025 (នៅ 6.7-7%) អាស្រ័យហេតុនេះ កំណើន GDP សម្រាប់ឆ្នាំ 2025 ទាំងមូលត្រូវបានព្យាករណ៍ថានឹងឈានដល់ 6.5-7% (ការថយចុះប្រហែល 1-1.5 ភាគរយធៀបនឹងគោលដៅកំណើន 8% ឬច្រើនជាងនេះ ដោយគ្មានការភ្ញាក់ផ្អើលពន្ធរបស់សហរដ្ឋអាមេរិក និងក្រុមស្រាវជ្រាវ 202 ខែមករា)។

នៅក្នុងសេណារីយ៉ូវិជ្ជមានបំផុត (ព្យាយាមសម្រាប់ ប្រូបាប៊ីលីតេ 20%) កំណើនផលិតផលក្នុងស្រុកសរុបអាចឈានដល់ 7.5-8% (ធ្លាក់ចុះ 0.5% បើប្រៀបធៀបទៅនឹងសេណារីយ៉ូដែលមិនមានការភ្ញាក់ផ្អើលពន្ធរបស់សហរដ្ឋអាមេរិក) នៅពេលការចរចាជាមួយសហរដ្ឋអាមេរិកសម្រេចបានលទ្ធផលវិជ្ជមានខ្លាំង ខណៈពេលដែលមានប្រសិទ្ធភាពកេងចំណេញលើកត្តាជំរុញកំណើនថ្មី ដើម្បីទូទាត់ការធ្លាក់ចុះនៃអ្នកបើកបរបែបប្រពៃណី និងដោយសារហានិភ័យពន្ធ។

នៅក្នុងសេណារីយ៉ូអវិជ្ជមានបន្ថែមទៀត (ប្រូបាប៊ីលីតេ 20%) សង្រ្គាមពាណិជ្ជកម្មកាន់តែកើនឡើង និងអូសបន្លាយ ប្រទេសជាច្រើនឆ្លើយតប ពាណិជ្ជកម្មសកល សកម្មភាពវិនិយោគ និងការប្រើប្រាស់ត្រូវបានប៉ះពាល់យ៉ាងធ្ងន់ធ្ងរ កត្តាជំរុញកំណើនប្រពៃណី (ការនាំចេញសុទ្ធ ការវិនិយោគ ការប្រើប្រាស់...) ធ្លាក់ចុះយ៉ាងខ្លាំង ខណៈដែលកត្តាជំរុញកំណើនថ្មីមិនទាន់បង្ហាញប្រសិទ្ធភាពច្បាស់លាស់នៅឡើយ បន្ទាប់មកកំណើន GDP ពេញមួយឆ្នាំត្រូវបានគេព្យាករណ៍ថាមានត្រឹមតែប្រហែល 5-6% ប៉ុណ្ណោះ។ នេះជាសេណារីយ៉ូមិនគួរឲ្យចង់បាន ប៉ុន្តែត្រូវពិចារណា។

ទាក់ទងនឹងអតិផរណា៖ សម្ពាធអតិផរណាអាចកើនឡើងជាបណ្តើរៗក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 និង 6 ខែចុងក្រោយនៃឆ្នាំ ដោយសារកត្តាជំរុញទាំងពីរ (តម្លៃទំនិញ និងសេវាកម្មនាំចូលកើនឡើងខ្ពស់ដោយសារពន្ធអាមេរិក តម្លៃទំនិញដែលគ្រប់គ្រងដោយរដ្ឋមួយចំនួនកើនឡើងតាមផែនទីបង្ហាញផ្លូវ) និងកត្តាទាញតម្រូវការ (កំណើនឥណទានត្រូវបានប៉ាន់ប្រមាណក្នុងអត្រា 14-15% លំហូរសាច់ប្រាក់ល្អ និងចំណូលឯកជនកើនឡើង។ នៅ 0.8-0.9 ដង ខ្ពស់ជាងឆ្នាំ 2024 ដើម្បីបំពេញតម្រូវការដើមទុនសម្រាប់កំណើនខ្ពស់)។

ទោះជាយ៉ាងណាក៏ដោយ CPI ជាមធ្យមក្នុងឆ្នាំ 2025 ត្រូវបានព្យាករណ៍ថានឹងកើនឡើង 4-4.5% ខ្ពស់ជាងឆ្នាំ 2024 (3.63%) ប៉ុន្តែនៅតែទាបជាងគោលដៅ (4.5-5%)។ អាស្រ័យហេតុនេះ អតិផរណាបានកើនឡើង ប៉ុន្តែនៅតែស្ថិតក្រោមការគ្រប់គ្រង ដោយសារតម្រូវការមិនទាន់ងើបឡើងវិញខ្លាំង ការផ្គត់ផ្គង់ទំនិញ និងសេវាកម្មសំខាន់ៗក្នុងស្រុកត្រូវបានធានា អត្រាប្តូរប្រាក់ និងអត្រាការប្រាក់ជាមូលដ្ឋានមានស្ថេរភាព ហើយការសម្របសម្រួលគោលនយោបាយកាន់តែប្រសើរឡើង។

ប្រភព៖ https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

Kommentar (0)