ធនាគារភាគហ៊ុនពាណិជ្ជកម្មរួមអន្តរជាតិវៀតណាម (VIB) ទើបតែបានផ្លាស់ប្តូរវិធីគណនាអត្រាការប្រាក់បញ្ញើភ្លាមៗ។ ពីមុន VIB មានអត្រាការប្រាក់ធម្មតាសម្រាប់កម្រិតដាក់ប្រាក់ទាំងអស់។ ទោះជាយ៉ាងណាក៏ដោយថ្មីៗនេះ ធនាគារបានផ្លាស់ប្តូរតារាងអត្រាការប្រាក់ទៅតាមកម្រិតប្រាក់បញ្ញើជាក់លាក់៖ ក្រោម 300 លានដុង ពី 300 លានដុង ទៅក្រោម 3 ពាន់លានដុង និងពី 3 ពាន់លានដុង ឬច្រើនជាងនេះ។

អត្រាការប្រាក់តាមអ៊ីនធឺណិតសម្រាប់គណនីបញ្ញើក្រោម 300 លានដុង ដែលប្រកាសដោយ VIB នៅតែមិនផ្លាស់ប្តូរពីមុន។ អត្រាការប្រាក់សម្រាប់រយៈពេល 1-2 ខែគឺ 3.1% ក្នុងមួយឆ្នាំ, 3-5 ខែគឺ 3.3%/ឆ្នាំ, 6-8 ខែគឺ 4.3%/ឆ្នាំ, 9-11 ខែគឺ 4.4%/ឆ្នាំ, 15-18 ខែគឺ 4.9%/ឆ្នាំ និង 24-36 ខែមានអត្រាការប្រាក់ខ្ពស់បំផុត 5.1%/ឆ្នាំ។

ពី 300 លានដុងទៅក្រោម 3 ពាន់លានដុង និងពី 3 ពាន់លានដុង ឬច្រើនជាងនេះ VIB បន្ថែម 0.1% និង 0.2% ក្នុងមួយឆ្នាំ។ ចំណុចពិសេសនៃវិធីសាស្ត្រគណនាការប្រាក់នេះគឺថា អ្នកដាក់ប្រាក់កាន់តែច្រើន អត្រាការប្រាក់កាន់តែខ្ពស់។ ទោះជាយ៉ាងណាក៏ដោយ អត្រាការប្រាក់សន្សំលំដាប់ថ្នាក់បច្ចុប្បន្នត្រូវបានអនុវត្តចំពោះលក្ខខណ្ឌក្រោម 15 ខែប៉ុណ្ណោះ។ ចាប់ពី 15-36 ខែ អត្រាការប្រាក់ត្រូវបានអនុវត្តចំពោះកម្រិតដាក់ប្រាក់ទាំងអស់។

ដូច្នេះ អត្រាការប្រាក់បំរែបំរួលខ្ពស់បំផុតដែលប្រកាសដោយ VIB គឺនៅតែ 5.1% ក្នុងមួយឆ្នាំ ដែលត្រូវបានអនុវត្តចំពោះប្រាក់បញ្ញើរយៈពេល 24-36 ខែ។

| តារាងអត្រាការប្រាក់ដាក់ប្រាក់បញ្ញើអនឡាញរបស់ VIB នៅថ្ងៃទី 19 ខែកក្កដា ឆ្នាំ 2024 (%/ឆ្នាំ) | |||

| លក្ខខណ្ឌ | ក្រោម 3 រយលាន | ៣០០ លានទៅក្រោម ៣ ពាន់លាន | 3 ពាន់លាន ឬច្រើនជាងនេះ។ |

| 1 ខែ | 3.1% | 3.2% | 3.3% |

| 2 ខែ | 3.1% | 3.2% | 3.3% |

| 3 ខែ | 3.3% | 3.4% | 3.5% |

| 4 ខែ | 3.3% | 3.4% | 3.5% |

| 5 ខែ | 3.3% | 3.4% | 3.5% |

| 6 ខែ | 4.3% | 4.4% | 4.5% |

| 7 ខែ | 4.3% | 4.4% | 4.5% |

| 8 ខែ | 4.3% | 4.4% | 4.5% |

| 9 ខែ | 4.4% | 4.5% | 4.6% |

| 10 ខែ | 4.4% | 4.5% | 4.6% |

| 11 ខែ | 4.4% | 4.5% | 4.6% |

| 12 ខែ | 4.9% | 4.9% | 4.9% |

| 15 ខែ | 4.9% | 4.9% | 4.9% |

| 18 ខែ | 4.9% | 4.9% | 4.9% |

| 24 ខែ | 5.1% | 5.1% | 5.1% |

| 36 ខែ | 5.1% | 5.1% | 5.1% |

បច្ចុប្បន្ននេះ ធនាគារជាច្រើនបានអនុវត្តគោលការណ៍ប្រមូលប្រាក់សន្សំតាមជណ្តើរ។ ទោះយ៉ាងណាក៏ដោយ មិនមែនគ្រប់ធនាគារទាំងអស់បង្កើតជាសាធារណៈនោះទេ។ ធនាគារមួយចំនួនបានប្រកាសពីគោលការណ៍នេះ ដូចជាធនាគារភាគហ៊ុនពាណិជ្ជកម្មរួមអាស៊ី (ACB) ធនាគារភាគហ៊ុនបច្ចេកវិទ្យា និងពាណិជ្ជកម្មវៀតណាម (Techcombank) និងធនាគារពាណិជ្ជភាគហ៊ុនរួមវៀតណាមវិបុលភាព (VPBank)។

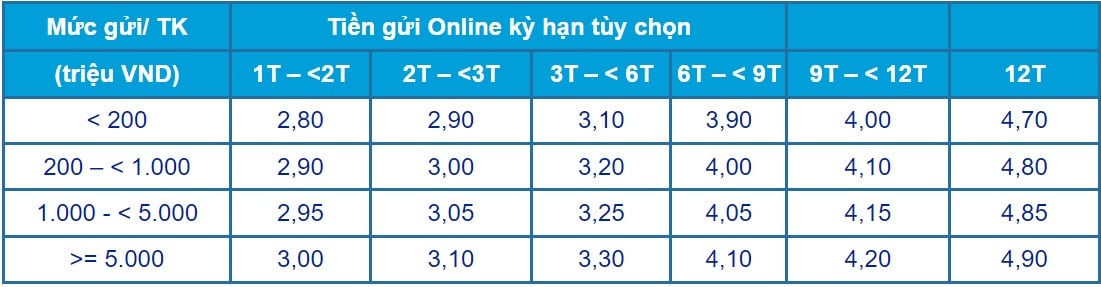

នៅ ACB អត្រាការប្រាក់បញ្ញើត្រូវបានចាត់ថ្នាក់តាមកម្រិតប្រាក់បញ្ញើចំនួន 4 រួមមានក្រោម 200 លានដុង ពី 200 លានដុងទៅក្រោម 1 ពាន់លានដុង ពី 1 ពាន់លានដុងទៅក្រោម 5 ពាន់លានដុង និងពី 5 ពាន់លានដុងឬច្រើនជាងនេះ។

បើប្រៀបធៀបទៅនឹងតារាងអត្រាការប្រាក់តាមអ៊ីនធឺណិតសម្រាប់គណនីបញ្ញើក្រោម 200 លានដុង អត្រាការប្រាក់សម្រាប់កម្រិត 3 ដែលនៅសល់ត្រូវបានកើនឡើងរៀងគ្នា 0.1-0.15-0.2% ក្នុងមួយឆ្នាំ។

អត្រាការប្រាក់លើប្រាក់បញ្ញើតាមអ៊ីនធឺណិតសម្រាប់អតិថិជនដែលមានសមតុល្យប្រាក់បញ្ញើចាប់ពី 5 ពាន់លានដុង ឬច្រើនជាងនេះគឺ៖ រយៈពេល 1 ខែគឺ 3% ក្នុងមួយឆ្នាំ រយៈពេល 2 ខែគឺ 3.1% ក្នុងមួយឆ្នាំ រយៈពេល 3 ខែគឺ 3.3% ក្នុងមួយឆ្នាំ រយៈពេល 6 ខែគឺ 4.1% ក្នុងមួយឆ្នាំ រយៈពេល 9 ខែគឺអត្រាការប្រាក់ខ្ពស់បំផុតនៃ 4.2% ក្នុងមួយឆ្នាំ។ 4.9% ក្នុងមួយឆ្នាំ។

ទោះជាយ៉ាងណាក៏ដោយ ACB បច្ចុប្បន្នស្ថិតក្នុងចំណោមធនាគារដែលបង់អត្រាការប្រាក់បញ្ញើទាបបំផុត សូម្បីតែនៅពេលអនុវត្តគោលនយោបាយប្រាក់រង្វាន់ការប្រាក់ក៏ដោយ។ ជាពិសេស រង្វាន់ ACB យោងទៅតាមកម្រិតអត្រាការប្រាក់នៃប្រាក់បញ្ញើសន្សំរយៈពេល។ អត្រាការប្រាក់បន្ថែមគឺ 0.1% ក្នុងមួយឆ្នាំសម្រាប់គណនីបញ្ញើចាប់ពី 200 លានដុង ដល់តិចជាង 1 ពាន់លានដុង។ 0.15% ក្នុងមួយឆ្នាំពី 1 ពាន់លានទៅក្រោម 5 ពាន់លានដុង; និង 0.2% ក្នុងមួយឆ្នាំពី 5 ពាន់លានដុង។

អត្រាការប្រាក់បញ្ញើខ្ពស់បំផុតនៅ ACB អាចមាន 5.1% ក្នុងមួយឆ្នាំសម្រាប់អតិថិជនដែលដាក់ប្រាក់ចាប់ពី 5 ពាន់លានដុង ឬច្រើនជាងនេះជាមួយនឹងរយៈពេលវែង (បន្ទាប់ពីទទួលបានប្រាក់រង្វាន់បន្ថែម)។

សម្រាប់អតិថិជនដែលមានសមតុល្យប្រាក់បញ្ញើចាប់ពី 200 ពាន់លានដុង ឬច្រើនជាងនេះ ACB អនុវត្តគោលនយោបាយ "អត្រាការប្រាក់ពិសេស" 5.9% ក្នុងមួយឆ្នាំ ដែលអាចអនុវត្តបានសម្រាប់រយៈពេល 13 ខែ។ អត្រាការប្រាក់នេះក៏ស្មើនឹង ឬទាបជាងអត្រាការប្រាក់ចល័តធម្មតានៅធនាគារមួយចំនួនទៀតដូចជា VietBank, PGBank, MB, BaoViet Bank, NCB, OceanBank, HDBank, ABank, BVBank, ...

នៅ Techcombank ធនាគារកំណត់អត្រាការប្រាក់សន្សំចំនួន ៣ កម្រិត៖ ក្រោម ១ ពាន់លានដុង ពី ១ ពាន់លានដុង ដល់ក្រោម ៣ ពាន់លានដុង និងចាប់ពី ៣ ពាន់លានដុង ឬច្រើនជាងនេះ។ យោងតាមតារាងអត្រាការប្រាក់បញ្ញើតាមអ៊ីនធឺណិតដែលបានប្រកាសកាលពីថ្ងៃទី 19 ខែកក្កដា គណនីសន្សំដែលទើបបើកថ្មីក្រោម 1 ពាន់លានដុង រយៈពេល 1-2 ខែ 2.85%/ឆ្នាំ 3-5 ខែ 3.25%/ឆ្នាំ 6-11 ខែ 4.25%/ឆ្នាំ 12-36 ខែ 4.95%/ឆ្នាំ។

អត្រាការប្រាក់សម្រាប់គណនីបញ្ញើចាប់ពី ១ ពាន់លានដុងដល់ក្រោម ៣ ពាន់លានដុង គឺខ្ពស់ជាង ០.០៥-០.១% ក្នុងមួយឆ្នាំ។ និងខ្ពស់ជាង 3 ពាន់លានដុង 0.1-0.2% ក្នុងមួយឆ្នាំ។

ជាមួយនឹងការគណនាអត្រាការប្រាក់ខាងលើ អត្រាការប្រាក់កៀរគរខ្ពស់បំផុតនៅ Techcombank បច្ចុប្បន្នគឺ 5.05% ក្នុងមួយឆ្នាំ ដែលអនុវត្តចំពោះប្រាក់បញ្ញើចាប់ពី 3 ពាន់លានដុង រយៈពេល 12-36 ខែ។

Techcombank ក៏ផ្តល់អត្រាការប្រាក់បន្ថែម 0.5%/ឆ្នាំ សម្រាប់អតិថិជនម្នាក់ៗ ដែលសមតុល្យប្រាក់បញ្ញើសន្សំ និង/ឬប្រាក់បញ្ញើមានកាលកំណត់កើនឡើង 50 លានដុង ឬច្រើនជាងនេះក្នុងមួយខែ។ លក្ខខណ្ឌដែលអាចអនុវត្តបានគឺ 3 ខែ 6 ខែ និង 12 ខែ។ ដូច្នេះ អត្រាការប្រាក់កៀរគរខ្ពស់បំផុត (រយៈពេល 12 ខែ) អាចឡើងដល់ 5.55%/ឆ្នាំ (បន្ទាប់ពីប្រាក់រង្វាន់ការប្រាក់)។

| តារាងអត្រាការប្រាក់សម្រាប់ការដាក់ប្រាក់តាមអ៊ីនធឺណិតនៅ TECHCOMBANK នៅថ្ងៃទី 19 ខែកក្កដា ឆ្នាំ 2024 (%/ឆ្នាំ) | |||

| លក្ខខណ្ឌ | ក្រោម 1 ពាន់លាន | ពី 1 ពាន់លានទៅក្រោម 3 ពាន់លាន | ចាប់ពី 3 ពាន់លានឡើងទៅ |

| 1 ខែ | 2.85% | 2.95% | 3.05% |

| 2 ខែ | 2.85% | 2.95% | 3.05% |

| 3 ខែ | 2.85% | 3.35% | 3.45% |

| 4 ខែ | 2.85% | 3.35% | 3.45% |

| 5 ខែ | 2.85% | 3.35% | 3.45% |

| 6 ខែ | 4.25% | 4.3% | 4.35% |

| 7 ខែ | 4.25% | 4.3% | 4.35% |

| 8 ខែ | 4.25% | 4.3% | 4.35% |

| 9 ខែ | 4.25% | 4.3% | 4.35% |

| 10 ខែ | 4.25% | 4.3% | 4.35% |

| 11 ខែ | 4.25% | 4.3% | 4.35% |

| 12 ខែ | 4.95% | 5% | 5.05% |

| 15 ខែ | 4.95% | 5% | 5.05% |

| 18 ខែ | 4.95% | 5% | 5.05% |

| 24 ខែ | 4.95% | 5% | 5.05% |

| 36 ខែ | 4.95% | 5% | 5.05% |

ជាមួយ VPBank អត្រាការប្រាក់បញ្ញើក៏ត្រូវបានបែងចែកជា 3 កម្រិតផងដែរ៖ ក្រោម 10 ពាន់លានដុង ពី 10 ពាន់លានដុង ដល់ក្រោម 50 ពាន់លានដុង និងចាប់ពី 50 ពាន់លានដុង ឬច្រើនជាងនេះ។ តាមនោះ អត្រាការប្រាក់កៀរគរគឺរៀងគ្នា ០,១% និង ០,២% ខ្ពស់ជាងក្នុងមួយឆ្នាំ បើធៀបនឹងប្រាក់បញ្ញើក្រោម ១០ ពាន់លានដុង។ លើកលែងតែរយៈពេល 12-36 ខែ ដែលខ្ពស់ជាង 0.1% ក្នុងមួយឆ្នាំសម្រាប់កម្រិតពីរដែលនៅសល់។

បច្ចុប្បន្ន អត្រាការប្រាក់ខ្ពស់បំផុតនៅ VPBank គឺ 5.7% ក្នុងមួយឆ្នាំ ដែលអនុវត្តចំពោះការដាក់ប្រាក់តាមអ៊ីនធឺណិតចាប់ពី 10 ពាន់លានដុង រយៈពេល 24-36 ខែ។

VPBank បាននិយាយថា អតិថិជនដែលមានសមតុល្យ 100 លានដុង និងរយៈពេលអប្បបរមា 1 ខែនឹងរីករាយជាមួយនឹងអត្រាការប្រាក់បច្ចុប្បន្នបូកនឹង 0.1% ក្នុងមួយឆ្នាំ។

ដូច្នេះ អត្រាការប្រាក់ខ្ពស់បំផុតនៅ VPBank គឺពិតជា 5.8% ក្នុងមួយឆ្នាំ (ជាមួយនឹងរយៈពេល 24-36 ខែ រួមទាំងការប្រាក់បន្ថែម)។

ជាមួយនឹងការសន្សំជាជំហាន ៗ ការប្រាក់នឹងត្រូវបានគណនាជាជំហានៗ យោងទៅតាមចំនួនប្រាក់បញ្ញើកើនឡើង។ នេះមានប្រយោជន៍ខ្លាំងណាស់សម្រាប់អតិថិជនដែលមានបំណងដាក់ប្រាក់សន្សំជាប្រចាំ និងរយៈពេលវែង។ នៅពេលដែលប្រាក់បញ្ញើកើនឡើងដល់ចំនួនជាក់លាក់ អត្រាការប្រាក់បញ្ញើក៏នឹងកើនឡើងផងដែរ។

VN (យោងតាម Vietnamnet)ប្រភព៖ https://baohaiduong.vn/nhan-lai-suat-tien-gui-bac-thang-khach-hang-con-duoc-dui-them-lai-suat-388050.html

![[រូបថត] ការបន្ថែមពិសេសរបស់កាសែត Nhan Dan ផ្សព្វផ្សាយដល់អ្នកអានទូទាំងប្រទេស](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/0d87e85f00bc48c1b2172e568c679017)

![[រូបថត] យុវជនជួរវែងនៅមុខកាសែត Nhan Dan រំលឹកអនុស្សាវរីយ៍នៃថ្ងៃដែលប្រទេសត្រូវបានបង្រួបបង្រួម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/4709cea2becb4f13aaa0b2abb476bcea)

![[រូបថត] ប្រជាជនតម្រង់ជួរក្នុងភ្លៀង ដោយអន្ទះសារទទួលអាហារបំប៉នពិសេសរបស់កាសែត Nhan Dan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/ce2015509f6c468d9d38a86096987f23)

![[រូបថត] ពិធីចុះហត្ថលេខាលើកិច្ចសហប្រតិបត្តិការ និងផ្លាស់ប្តូរឯកសាររវាងវៀតណាម និងជប៉ុន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/e069929395524fa081768b99bac43467)

![[រូបថត] អ្នកអាននៅដុងណៃ រំភើបនឹងការបន្ថែមពិសេសរបស់កាសែត ញ៉ាន ដាន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/82cdcb4471c7488aae5dbc55eb5e9224)

Kommentar (0)