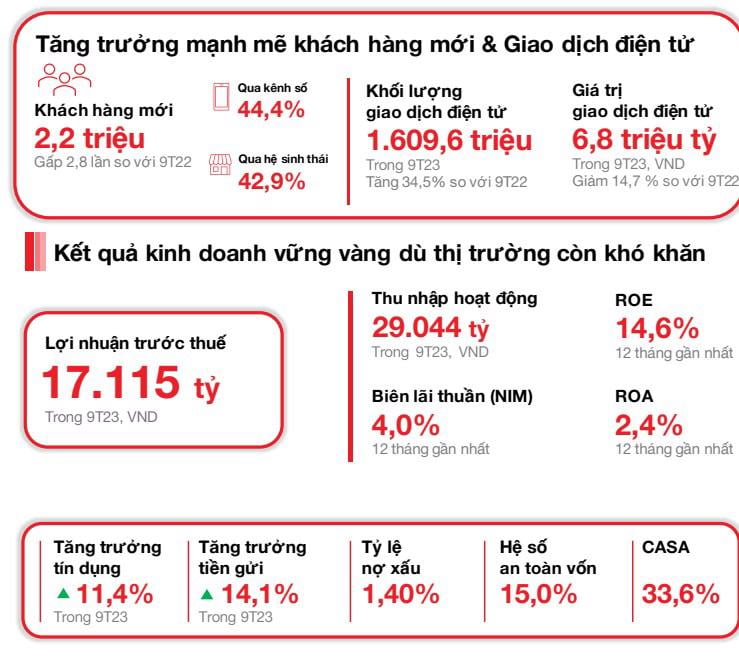

បានទាក់ទាញអតិថិជនថ្មីចំនួន 2.2 លាននាក់

នៅថ្ងៃទី 23 ខែតុលា ឆ្នាំ 2023 ធនាគារភាគហ៊ុនរួមបច្ចេកវិទ្យា និងពាណិជ្ជកម្មវៀតណាម ("Techcombank" ឬ "ធនាគារ") បានប្រកាសលទ្ធផលអាជីវកម្មត្រីមាសទីបីរបស់ខ្លួន ដោយកត់ត្រាការអភិវឌ្ឍន៍ប្រកបដោយចីរភាព ក្នុងបរិបទនៃសេដ្ឋកិច្ចដែលបង្ហាញពីសញ្ញានៃការងើបឡើងវិញ។ Techcombank បានបញ្ចប់ត្រីមាសទី 3 នៃឆ្នាំ 2023 ជាមួយនឹងអតិថិជនជិត 13 លាននាក់ ការកើនឡើងប្រហែល 2.2 លាននាក់ដែលទើបនឹងទាក់ទាញអតិថិជន (ខ្ពស់ជាង 3 ដងធៀបនឹងរយៈពេល 9 ខែនៃឆ្នាំ 2022) ។ ក្នុងចំណោមអតិថិជនទាំងនេះ 44.4% នៃអតិថិជនថ្មីបានចូលរួមតាមរយៈបណ្តាញឌីជីថល និង 42.9% តាមរយៈដៃគូប្រព័ន្ធអេកូ។ ចំនួនប្រតិបត្តិការរបស់អតិថិជនម្នាក់ៗតាមរយៈបណ្តាញធនាគារអេឡិចត្រូនិកបានកើនឡើងដល់ 577.6 លាននៅក្នុង Q3 2023 កើនឡើង 15.6% QoQ និង 49.4% YoY ខណៈដែលតម្លៃប្រតិបត្តិការសរុបឈានដល់ ~ 2.4 ពាន់ពាន់លានដុង។

ប្រាក់បញ្ញើរបស់អតិថិជនឈានដល់ 409.0 លានលានដុង កើនឡើង 14.1% ពីមួយឆ្នាំទៅមួយឆ្នាំ និង 7.1% ពីមួយត្រីមាស។ សមតុល្យ CASA បានកើនឡើងសម្រាប់ត្រីមាសទីពីរជាប់ៗគ្នា ដោយឈានដល់ 137.6 ពាន់ពាន់លានដុង កើនឡើង 3.2% QoQ ដែលដឹកនាំដោយ CASA លក់រាយ (កើនឡើង 4.9% QoQ) ។ ទ្រព្យសកម្មសរុបឈានដល់ 781.3 ពាន់ពាន់លានដុងគិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2023 កើនឡើង 11.8% ពីមួយឆ្នាំទៅមួយឆ្នាំ។ ក្នុងវិស័យធនាគារតែមួយ ឥណទានបានកើនឡើង 11.4% បើធៀបនឹងដើមឆ្នាំ ដែលឈានដល់ 495.4 ពាន់ពាន់លានដុង។ សមតុល្យឥណទានរបស់ Techcombank បានកើនឡើងប្រកបដោយសុខភាពល្អ ស្របតាមដែនកំណត់ឥណទានចុងក្រោយបំផុតដែលផ្តល់ដោយធនាគាររដ្ឋ។

នៅត្រីមាសទីបីនៃឆ្នាំ 2023 ប្រាក់ចំណេញមុនពន្ធ (PBT) ឈានដល់ 5,843 ពាន់លានដុង។ ប្រមូលបានក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនពន្ធរបស់ Techcombank ឈានដល់ 17,115 ពាន់លានដុង។

បុព្វលាភបានស្ទុះងើបឡើងវិញយ៉ាងខ្លាំងនៅក្នុង Q3 2023 ជាមួយនឹងទិន្នផលអាជីវកម្មថ្មី (APE) កើនឡើង 32.1% ពីមួយត្រីមាស។ នៅខែកញ្ញា ឆ្នាំ 2023 ធនាគារបានទទួលតំណែងលេខ 1 របស់ឧស្សាហកម្មនៅក្នុង APE ។ លទ្ធផលដែលលើកទឹកចិត្តនេះគឺអរគុណចំពោះយុទ្ធសាស្ត្រលក់ដោយផ្អែកលើតម្រូវការរបស់អតិថិជន ការកែលម្អសមត្ថភាពសេវាកម្ម និងការអភិវឌ្ឍផលិតផលឌីជីថលថ្មីៗយ៉ាងសកម្ម។

" សមតុល្យ CASA បានកើនឡើងក្នុងរយៈពេល 2 ត្រីមាសជាប់ៗគ្នា ដែលពង្រឹងសន្ទុះកំណើន CASA របស់ធនាគារ។ កំណើនឥណទាន និងប្រាក់បញ្ញើមានការកើនឡើងខ្ពស់ជាងកម្រិតមធ្យមនៃឧស្សាហកម្មក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 ។ ជាមួយនឹងលទ្ធផលដែលសម្រេចបានក្នុងត្រីមាសទី 3/2023 ធនាគារមានទំនុកចិត្តថា ធនាគារនឹងសម្រេចបាននូវគោលដៅប្រាក់ចំណេញ និងគុណភាពទ្រព្យសកម្មសម្រាប់ពេញមួយឆ្នាំ " ។

គុណភាពទ្រព្យសកម្មមានស្ថេរភាព មូលដ្ឋានដើមទុនដែលគ្រប់គ្រងយ៉ាងតឹងរ៉ឹង

គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2023 អនុបាតឥណទានទៅបញ្ញើតាមបទប្បញ្ញត្តិ (LDR) គឺ 76.7% (ធៀបនឹង 80.4% គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2023)។ សមាមាត្រនៃដើមទុនរយៈពេលខ្លីសម្រាប់កម្ចីរយៈពេលមធ្យម និងវែងគឺ 30.5% (ធៀបនឹង 31.6% គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2023) ដែលឆ្លុះបញ្ចាំងពីកិច្ចខិតខំប្រឹងប្រែងដើម្បីកាត់បន្ថយអនុបាតនេះបន្ថែមទៀតដល់ 30% បន្ទាប់ពីថ្ងៃទី 1 ខែតុលា ឆ្នាំ 2023 ដូចដែលបានកំណត់។

អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុន (CAR) របស់ធនាគារឈរនៅ 15.0% គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2023 លើសពីតម្រូវការអប្បបរមា 8.0% នៅក្រោម Basel II Pillar I។

គុណភាពទ្រព្យសកម្មរបស់ធនាគារស្ថិតនៅក្រោមការគ្រប់គ្រងទាំងស្រុង។ អនុបាតបំណុល B2 ត្រូវបានគេរំពឹងថានឹងថយចុះមកត្រឹម 1.3% នៅថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2023 (ធៀបនឹង 2.0% គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2023)។ អនុបាត B2 ផ្ទាល់របស់ធនាគារនៅតែមាន 0.9% ធ្លាក់ចុះពី 1.4% គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2023។

ប្រមូលបានក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 តម្លៃសេវាកាតឈានដល់ 1.526 ពាន់លានដុង កើនឡើង 38.7% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ កត្តាជំរុញកំណើនសំខាន់នៃផ្នែកកាតត្រូវបានជំរុញដោយបរិមាណប្រតិបត្តិការ (កើនឡើង 29.4% YoY) និងបរិមាណដំឡើង (កើនឡើង 36.2% YoY) ដែលបន្តកើនឡើងខ្ពស់។ ប្រាក់ចំណូលពីលិខិតឥណទាន (LC) សាច់ប្រាក់ និងការទូទាត់បានឈានដល់ 3.218 ពាន់លានដុង កើនឡើង 109.4% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ សន្ទុះកំណើនត្រូវបានរក្សានៅពេលដែលធនាគារបានបន្តពង្រឹងការផ្តល់ជូនរបស់ខ្លួន ពង្រីក និងកែលម្អដំណោះស្រាយទូទាត់ និងការប្រមូលប្រាក់របស់ខ្លួន (ឧ. QR247 សម្រាប់ហាងងាយស្រួល ហាងភោជនីយដ្ឋាន និងសេវាចែកចាយ។ ថ្លៃសេវាប្តូរប្រាក់បរទេស (FX) ឈានដល់ 731 ពាន់លានដុង កើនឡើង 19.0% YoY។

ការចំណាយប្រតិបត្តិការក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំ 2023 បានកើនឡើងបន្តិច 5.8% ដល់ 9.6 ពាន់ពាន់លានដុង ជាមួយនឹងសមាមាត្រ CIR កើនឡើងដល់ 33.2% ។ នៅក្នុងត្រីមាសទី 3 តែមួយ ការចំណាយប្រតិបត្តិការបានកើនឡើង 24.7% YoY ភាគច្រើនដោយសារតែការចំណាយរំលោះខ្ពស់លើទ្រព្យសកម្មថេរ ខណៈដែល Techcombank បានបន្តវិនិយោគលើបច្ចេកវិទ្យាឌីជីថល និងពពក និងការកើនឡើងការចំណាយលើទីផ្សារ ដោយសារធនាគារបានផ្សព្វផ្សាយម៉ាកយីហោរបស់ខ្លួនដែលឧទ្ទិសដល់ផ្នែកអតិថិជនផ្សេងៗគ្នា៖ ឯកជន អាទិភាព និងបំផុសគំនិត ក៏ដូចជាសកម្មភាពដើម្បីអបអរសាទរខួបលើកទី 30 របស់ខ្លួន។

អនុបាតបំណុលមិនល្អបានរក្សានៅ 1.4% ក្នុងចំណោមកម្រិតទាបបំផុតនៅក្នុងឧស្សាហកម្មនេះ។

អនុបាតប្រាក់កម្ចីមិនដំណើរការ (NPL) របស់ធនាគារត្រូវបានរក្សានៅ 1.4% ក្នុងចំណោមកម្រិតទាបបំផុតនៅក្នុងឧស្សាហកម្ម និងក្នុងកម្រិតព្យាករណ៍។ ដោយគិតពីបំណុលនិងមូលបត្របំណុលសាជីវកម្មសមាមាត្រនេះគឺនៅ 1.3% ។ ការកើនឡើងនេះភាគច្រើនបានមកពីបំណុលអាក្រក់របស់អតិថិជនលក់រាយ និងសហគ្រាសធុនតូច និងមធ្យម ខណៈដែលបំណុលអាក្រក់របស់សហគ្រាសធំៗនៅតែមានកម្រិត 0%។ ការចំណាយលើឥណទានរបស់ធនាគារជាទូទៅមានស្ថេរភាពនៅ 0.7% មុនត្រលប់មកវិញ និង 0.5% ក្រោយការបញ្ច្រាស ដែលឆ្លុះបញ្ចាំងពីតម្លៃដ៏ធំនៃវត្ថុបញ្ចាំ។

នៅលើមូលដ្ឋានរួម ប្រាក់កម្ចីលក់រាយបានឈប់ធ្លាក់ចុះពីមួយត្រីមាសទៅមួយត្រីមាស ដែលជួយដោយកំណើននៃប័ណ្ណឥណទាន។ ទោះបីជាតម្រូវការប្រាក់កម្ចីទិញផ្ទះបឋមបង្ហាញពីសញ្ញានៃការងើបឡើងវិញក៏ដោយទីផ្សារនៅតែធ្លាក់ចុះបើប្រៀបធៀបទៅនឹងកម្រិតមុនឆ្នាំ 2022 ។ ឥណទានសាជីវកម្ម (រួមទាំងប្រាក់កម្ចី និងប័ណ្ណបំណុលដល់សហគ្រាសធុនតូច និងមធ្យម និងអតិថិជនសាជីវកម្មធំ) បានកើនឡើង 5.1% QoQ និង 33.7% YTD ។ នេះឆ្លុះបញ្ចាំងពីតម្រូវការឥណទានពីអតិថិជនសាជីវកម្មដែលមានបំណងខ្ចី និងវិនិយោគក្នុងការប្រមើលមើលការងើបឡើងវិញនៃសេដ្ឋកិច្ច និងទីផ្សារ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជាប្រធានសន្និសីទស្តីពីការប្រឆាំងការរត់ពន្ធ ការក្លែងបន្លំពាណិជ្ជកម្ម និងទំនិញក្លែងក្លាយ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Kommentar (0)