Nước Mỹ tăng trưởng vượt dự kiến

Ngày 26/10, Bộ Thương mại Mỹ cho biết tổng sản phẩm quốc nội (GDP) tăng 4,9% trong quý III/2023, cao hơn dự báo tăng 4,7% của các chuyên gia tham gia cuộc thăm dò của Dow Jones và cũng cao hơn mức tăng 2,1% của quý II.

Đây là mức tăng mạnh nhất kể từ quý IV/2021, bất chấp lãi suất tăng vọt cùng nhiều "cơn gió ngược" khác. Kể từ tháng 3/2022, Cục dự trữ liên bang Mỹ (Fed) đã có 11 lần tăng lãi suất điều hành, đưa lãi suất quỹ liên bang lên mức cao nhất 22 năm 5,25%-5,5%. Một điều đáng ngạc nhiên là kinh tế Mỹ vẫn tăng trưởng khá mạnh.

Động lực thúc đẩy chính cho tăng trưởng kinh tế trong quý III/2023 đến từ chi tiêu tiêu dùng, hoạt động xuất khẩu, đầu tư của hộ gia đình, chi tiêu chính phủ. Chi tiêu của người tiêu dùng đối với hàng hoá tăng 4,8%, còn với dịch vụ tăng 3,6%. Đây là mức tăng chi tiêu tiêu dùng mạnh nhất kể từ năm 2021.

Diễn biến tăng trưởng của Mỹ là một sự bất ngờ bởi trước đó nhiều nhà kinh tế cho rằng ít nhất Mỹ có thể xảy ra một cuộc suy thoái nhẹ trong bối cảnh các khoản tiền trợ cấp của chính phủ từ thời Covid sắp cạn kiệt và lãi suất tăng vọt trong hơn một năm qua.

Kinh tế Mỹ vẫn tiếp tục đi lên cho dù Fed không chỉ tăng lãi suất với tốc độ rất nhanh mà còn phát tín hiệu sẽ giữ lãi suất ở mức cao kéo dài.

Với mức tăng trưởng kinh tế ấn tượng, trong khi lạm phát lõi của Mỹ tăng mạnh trong tháng 9 (+0,3%), nhiều khả năng Fed sẽ tăng lãi suất lần thứ 12 trong cuộc họp vào tuần tới.

Trước đó, trong cuộc họp hồi giữa thág 10, Chủ tịch Jerome Powell cho biết Fed sẵn sàng tăng lãi suất một lần nữa nếu nền kinh tế nóng lên. Tuyên bố này được đưa ra khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm vượt 5%.

Không chỉ Mỹ, châu Âu cũng vẫn đang duy trì thái độ cứng rắn đối với chính sách tiền tệ. Một số chuyên gia chia sẻ trên Reuters rằng, Ngân hàng Trung ương châu Âu (ECB) nhiều khả năng chưa nới lỏng chính sách tiền tệ. Sớm nhất, ECB chỉ đảo chiều chính sách vào tháng 7/2024.

Lạm phát trong khu vực đồng Euro vẫn ở mức cao gấp đôi so với mục tiêu. Trong khi đó, xung đột Israel - Hamas có nguy cơ đẩy giá năng lượng lên cao. Cuộc khủng hoảng trên thị trường trái phiếu khu vực này cũng sẽ khiến các cơ quan tạo lập chính sách của EU thận trọng.

USD mạnh lên gây áp lực mạnh cho hầu hết các đồng tiền châu Á. Ngày 26/10, đồng yen Nhật đã vượt ngưỡng cảnh báo 150 yen/USD, mức thấp nhất trong hơn năm qua. Đây được xem là vùng "nguy hiểm", có thể kích hoạt sự can thiệp từ chính quyền Nhật Bản.

Áp lực lớn tới kinh tế Việt Nam

Có thể thấy, mỗi khi gặp khó khăn, nước Mỹ thường đẩy một lượng tiền USD lớn ra thị trường. Để hồi phục kinh tế sau thời kỳ Covid, Mỹ đã bơm ra một lượng lớn tiền thông qua chính sách nới lỏng định lượng (EQ).

Đây cũng là xu hướng chung của nhiều nước. Các nước cũng tung ra một lượng tiền lớn. Cùng với các cuộc xung đột địa chính trị, lạm phát đã tăng mạnh. Đây cũng là lúc các nước buộc phải hút tiền về để kiểm soát lạm phát, tỷ giá.

Với Mỹ, tăng trưởng kinh tế cao và một thị trường lao động tích cực là cơ sở để Fed có thể tiếp tục thắt chặt chính sách tiền tệ.

Trong khi đó, nhiều nền kinh tế châu Á, trong đó có Việt Nam gặp khó khi không còn nhiều room cho một chính sách tiền tệ nới lỏng, trong khi tỷ giá USD/VND vẫn đang tăng không ngừng.

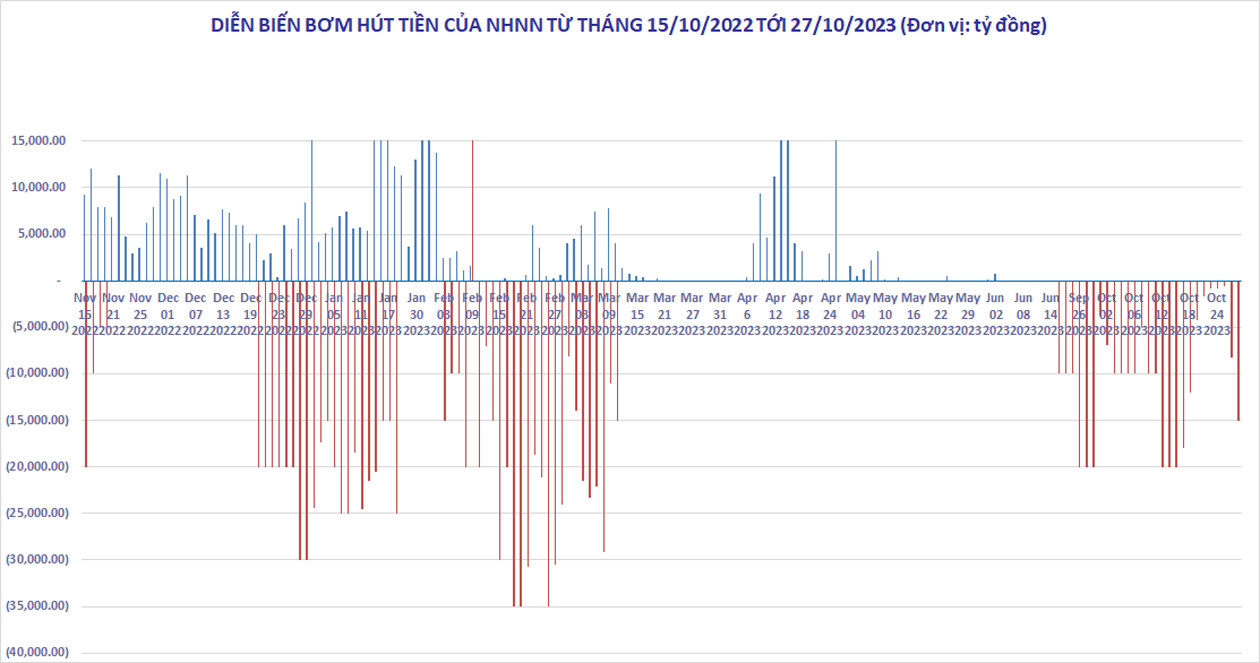

Kể từ giữa tháng 10 tới nay, tỷ giá USD/VND lên rất cao và chưa có tín hiệu đi xuống cho dù Ngân hàng Nhà nước đã có 5 tuần hút mạnh tiền trên thị trường mở. Tới 27/10, tỷ giá trung tâm ở mức 24.107 đồng, chỉ thấp hơn 3 đồng so với đỉnh lịch sử 24.110 đồng/USD ghi nhận hôm 20/10.

Hầu hết các ngân hàng đang để mức giá USD bán ra ở mức 24.730-24.760 đồng/USD. Đây là mức cao nhất kể từ đầu năm và chỉ còn thấp hơn chút so với đỉnh lịch sử 24.888 đồng/USD ghi nhận hôm 25/10/2022.

Hôm 27/10, NHNN đã hút ròng gần 11.200 tỷ đồng trên thị trường mở để ngăn chặn tỷ giá USD/VND tăng. Kể từ 21/9 cho tới nay, NHNN hút ròng tổng cộng khoảng 193.000 tỷ đồng.

Hoạt động hút tiền là không tránh khỏi khi Mỹ vẫn đang thắt chặt chính sách tiền tệ và châu Âu vẫn mạnh tay chống lạm phát. Tuy nhiên, nếu NHNN tiếp tục đẩy mạnh hút tiền về để kiểm soát tỷ giá và lạm phát thì lãi suất thương mại sẽ tăng trở lại. Điều này có thể ảnh hưởng tới nỗ lực phục hồi tăng trưởng kinh tế của Chính phủ và các doanh nghiệp bất động sản vốn vẫn chưa hồi phục sau cú sốc từ năm 2022.

Chứng khoán Agriseco và Chứng khoán ACB gần đây đều cho rằng, tỷ giá USD/VND sẽ gặp áp lực tăng thời gian tới khi Fed dự báo tăng lãi suất vào tháng 11 trong lúc Việt Nam duy trì lãi suất thấp. Nhiều khả năng, NHNN sẽ phải có thêm giải pháp như bán kỳ hạn USD cho các ngân hàng.

Trước mắt, USD vẫn đang nhích lên. Hôm 27/10, chỉ số DXY đã lên mức 106,6 điểm, tăng 0,4% trong tuần qua, sau khi Mỹ công bố kinh tế tăng trưởng mạnh.

Xung đột Israel-Hamas gần đây có thể khiến lạm phát toàn cầu tăng lên theo giá dầu. Lạm phát vẫn nóng có thể khiến nước Mỹ kéo dài chính sách tiền tệ thắt chặt. USD vẫn sẽ là kênh trú bão và tiếp tục tăng giá. Đồng tiền của Mỹ được đánh giá sẽ còn ở trong trạng thái quá mua và qua đó tác động xấu tới thị trường tài chính thế giới, trong đó có Việt Nam.

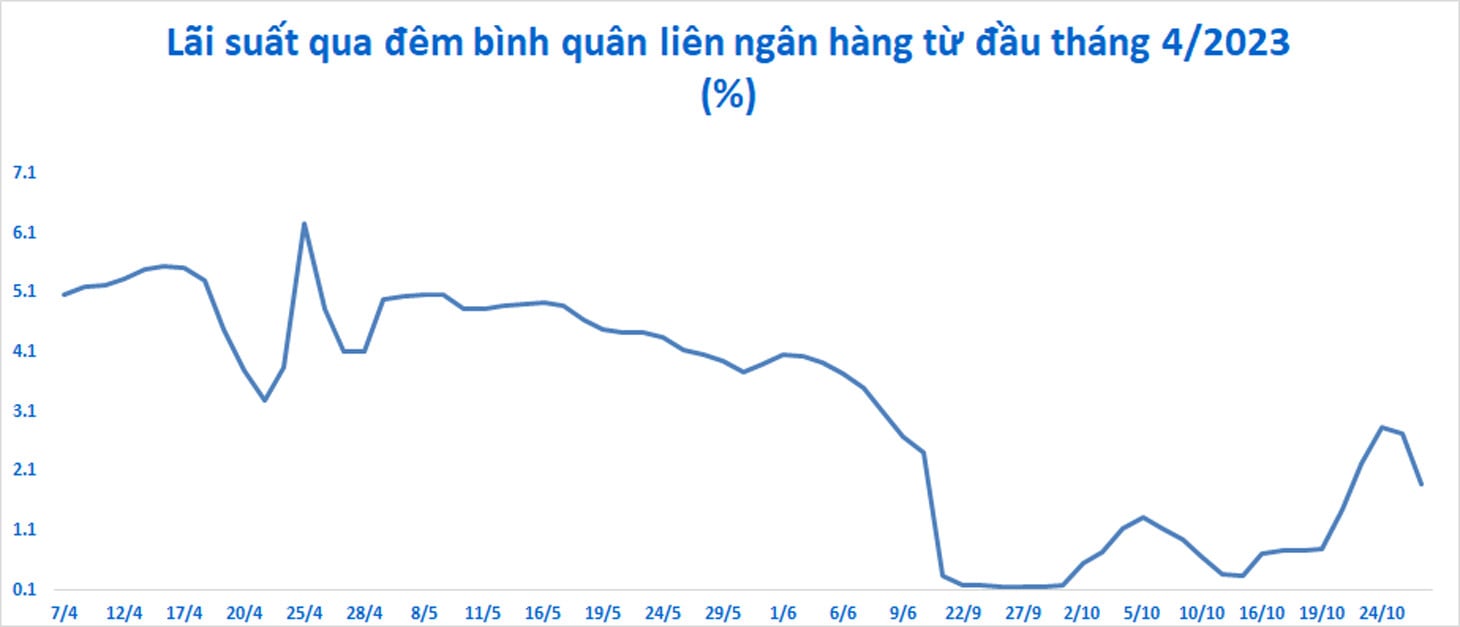

Trên thị trường liên ngân hàng, lãi suất gần đây tăng nhanh trở lại (có lúc lãi suất qua đêm lên 2,84%/năm) và tiền đã không còn rẻ trên thị trường 2. Đây là yếu tố khiến Việt Nam khó giảm lãi suất để hỗ trợ tăng trưởng kinh tế cho dù tín dụng tăng trưởng vẫn rất thấp và các doanh nghiệp bất động sản cũng như sản xuất gặp khó với chi phí tài chính ở mức cao.

Nguồn

![[Ảnh] Thủ tướng Phạm Minh Chính tiếp Tổng Giám đốc Tập đoàn Standard Chartered](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[Ảnh] Những kỷ vật đặc biệt ở Bảo tàng Lịch sử Quân sự Việt Nam gắn với ngày 30/4 hào hùng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Ảnh] Đồng chí Khamtay Siphandone - nhà lãnh đạo góp phần vun đắp quan hệ Việt-Lào](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Ảnh] Thủ tướng Phạm Minh Chính tiếp Phó Thủ tướng Chính phủ Cộng hòa Belarus Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

Bình luận (0)