Không ghi nhận thêm dự án mở bán mới nào

Ngày 12/3, DKRA Group công bố báo cáo thị trường bất động sản nhà ở thành phố Hồ Chí Minh và vùng phụ cận tháng 1 & tháng 2/2024.

Theo đó, tại phân khúc căn hộ nguồn cung mới 2 tháng đầu năm giảm, chỉ bằng 66% so với cùng kỳ năm 2023, tập trung giai đoạn trước Tết Âm lịch, phân bố chủ yếu tại thành phố Hồ Chí Minh, Bình Dương và Bà Rịa – Vũng Tàu.

Trong 2 tháng đầu năm, thành phố Hồ Chí Minh và các vùng phụ cận không có dự án căn hộ mở bán mới nào. Nguồn cung hiện tại đến từ những dự án đã được chào bán trước đó.

Đáng chú ý, trong 2 tháng đầu năm nay, thị trường căn hộ tại thành phố Hồ Chí Minh và vùng phụ cận (Bình Dương, Đồng Nai, Bà Rịa - Vũng Tàu, Long An và Tây Ninh) không ghi nhận thêm dự án mở bán mới nào. Trong suốt thời gian này, nguồn cung thị trường đến từ 6 dự án, nhưng tất cả đều thuộc giai đoạn mở bán tiếp theo.

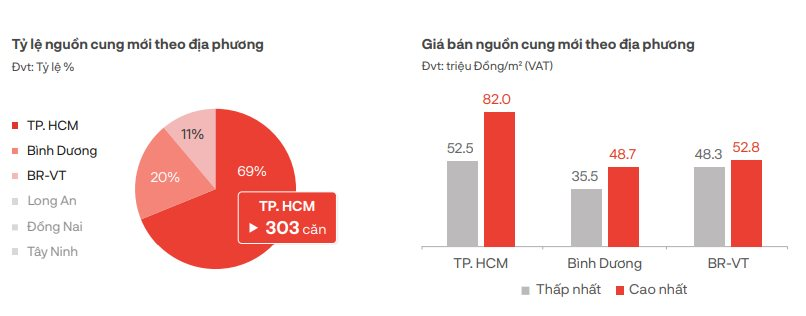

Theo đó, nguồn cung căn hộ tại thành phố Hồ Chí Minh chiếm đa số với hơn 300 căn. Gần 140 căn còn lại chủ yếu tập trung tại tỉnh Bình Dương và Bà Rịa - Vũng Tàu. Như vậy, số lượng căn hộ mở bán trong 2 tháng đầu năm nay vẫn giảm 34% so với cùng kỳ năm 2023.

Mặc dù nhiều chủ đầu tư đã áp dụng các chính sách khuyến mãi như chiết khấu thanh toán nhanh, kéo dài kỳ hạn thanh toán, quà tặng mở bán... để kích cầu thị trường, nhưng lượng tiêu thụ căn hộ mới trong thời gian qua vẫn giảm tới 53% so với cùng kỳ năm trước do ảnh hưởng từ kỳ nghỉ Tết Nguyên đán kéo dài.

Trong đó, căn hộ hạng B tiếp tục dẫn dắt thị trường khi chiếm đến 93% lượng tiêu thụ mới và tập trung chủ yếu tại khu Tây thành phố Hồ Chí Minh.

Trong bối cảnh thị trường trầm lắng, các chính sách chiết khấu thanh toán nhanh, kéo giãn kỳ hạn thanh toán, quà tặng mở bán tiếp tục được phần lớn chủ đầu tư áp dụng nhằm kích cầu thị trường.

Mặt bằng giá bán sơ cấp không có nhiều biến động, cục bộ ghi nhận mức tăng 3% - 6% ở một số dự án tại thành phố Hồ Chí Minh có pháp lý hoàn chỉnh, tiến độ xây dựng, bàn giao nhanh chóng.

Căn hộ mới ở thành phố Hồ Chí Minh đang có giá bán giao động từ 52,5 – 82 triệu đồng/m2. Trong khi, tại tỉnh Bình Dương giá căn hộ mới có mức giá giao động từ 35,5 – 48,7 triệu đồng/m2. Còn tại tỉnh Bà Rịa – Vũng Tàu, giá căn hộ mới giao động từ 48,3 – 52,8 triệu đồng.

Tại phân khúc bất động sản nghỉ dưỡng – biệt thự nghỉ dưỡng và bất động sản nghỉ dưỡng – Condotel thị trường cũng không ghi nhận dự án mới nào trong 2 tháng đầu năm, mỗi phân khúc chỉ ghi nhận 1 dự án thuộc giai đoạn mở bán tiếp theo, nguồn cung và tỷ lệ tiêu thụ đều giảm mạnh.

Phân khúc đất nền trở thành điểm sáng hiếm hoi của thị trường, nhưng cũng chỉ ghi nhận duy nhất 1 dự án mới và 3 dự án thuộc giai đoạn mở bán tiếp theo, cung ứng ra thị trường 138 nền, giảm 14% so với cùng kỳ năm 2023.

Dự kiến nguồn cung mới sẽ đạt nhiều khởi sắc

Theo DKRA Group, trong 2 tháng đầu năm 2024 nguồn cung và lượng tiêu mới phân khúc đất nền ghi nhận mức giảm lần lượt là 14% và 25% so với cùng kỳ năm 2023.

Trong đó, giao dịch tập trung ở nhóm sản phẩm có mức giá trung bình khoảng 21,5 triệu đồng/m2. Tỉnh Long An là chủ lực về tỷ trọng nguồn cung và lượng tiêu thụ mới của thị trường với tỷ lệ đạt lần lượt là 60% và 58%.

Thành phố Hồ Chí Minh là địa phương dẫn dắt thị trường với tỷ trọng đạt 52% nguồn cung và 94% lượng tiêu thụ mới.

Mặt bằng giá bán sơ cấp có xu hướng đi ngang so với thời điểm cuối năm 2023. Giá bán đất nền mới tại Long An là từ 17,2 – 54,9 triệu đồng/m2, tại Bình Dương giá bán giao động từ 14,5 – 16 triệu đồng/m2 và tại Đồng Nai giá bán là từ 12,3 – 13,7 triệu đồng/m2.

Ở một diễn biến khác, thị trường thứ cấp có xu hướng đi ngang so với thời điểm cuối năm 2023. Thanh khoản thị trường ở mức trung bình, các dự án đã hoàn thiện hạ tầng, pháp lý, mức độ tạo thị cao, … thu hút được sự quan tâm của các nhà đầu tư.

DKRA Group dự kiến nguồn cung mới trong những tháng tiếp theo sẽ đạt nhiều khởi sắc, phần lớn sản phẩm tập trung ở các khu vực giáp ranh thành phố Hồ Chí Minh.

Nguồn

![[Ảnh] Hơn 17.000 thí sinh tham gia Kỳ thi Đánh giá năng lực SPT năm 2025 của Trường đại học Sư phạm Hà Nội](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Ảnh] Gần 3.000 sinh viên xúc động với những câu chuyện kể về người lính](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

![[Ảnh] Độc giả xếp hàng tham quan triển lãm ảnh, nhận ấn phẩm đặc biệt kỷ niệm 135 năm Ngày sinh Chủ tịch Hồ Chí Minh tại Báo Nhân Dân](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Ảnh] Thủ tướng Phạm Minh Chính chủ trì phiên họp về phát triển khoa học công nghệ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

Bình luận (0)