「当時は、近所の女性から男性、大人から子供まで、誰もがコバ石鹸で体を洗っていました。商品を運ぶトラックはなく、私の家の近くにある唯一の食料品店は、商品を仕入れるためにキムビエン市場(ホーチミン市5区)まで船かバスで行かなければなりませんでした」とティン氏は語った。

あるいは、ダランの歯磨き粉のように、父親がチューブを持って「このブランドの歯磨き粉はいいよ」と言ったときのことを今でもはっきり覚えていると彼は言った。

時が経ち、ティン氏は事業を始めるためにホーチミン市へ移住しました。ベトナムも経済を開放し、多くの外国企業の投資と事業を歓迎しました。ベトナムの石鹸ブランドは、徐々に外国ブランドの香りのよいシャワージェルに取って代わられつつある。また、妻が市場では現在西洋のブランドしか売っていないと言ったため、彼は他のブランドにも切り替えた。

しかし、彼は過去数十年にわたって、コバ石鹸から漂うココナッツオイルの香りを今でもはっきりと覚えていると語った。 「子供の頃のあの匂いは忘れられない」とティンさんは思い出した。

合弁事業を経て買収

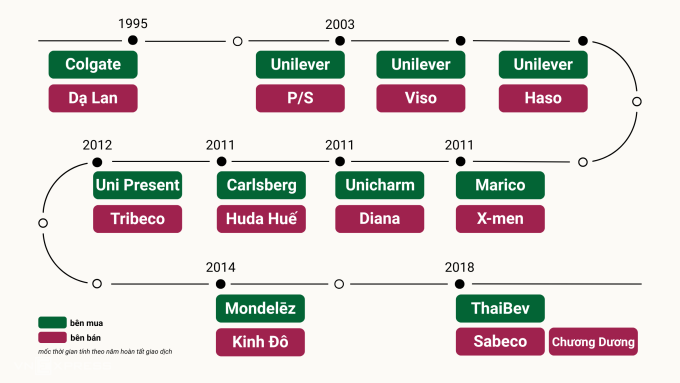

Co Ba石鹸、Sincoミシン、Con Copソフトドリンク、HynosおよびDa Lan歯磨き粉...これらは、20世紀後半には規模、生産能力、ブランド価値の点でかつて市場をリードしていました。その結果、コバ石鹸は南部の市場シェアをほぼ完全に占め、インドシナ諸国全体に広がり、香港(現在の中国)や一部のアフリカ諸国、または新島嶼地域( 太平洋)に輸出されました。

大藍歯磨き粉も有名なブランドの一つです。改装後の数年間で、この製品は全国の市場シェアの70%を占め、 ダナンから南部では市場シェアは90%に達しています。また、Viso や Haso の洗剤は、大多数のユーザーに適した価格で低価格帯の消費者をターゲットにし、優れた製品のおかげで、かつては多くのブランドが夢見るほどの売上を達成していました。

1990年代後半から2000年代初頭にかけて、トライベコブランドの豆乳と炭酸飲料もホーチミン市人民委員会により重点産業製品として選定されました。 10年以上連続して消費者から「最高品質のベトナム製品」に選ばれています。同社は炭酸飲料市場で15~20%のシェアを占め、豆乳やお茶など非炭酸飲料市場でも約25%のシェアを占めている。

しかし、国が統合に向けて開放された後、上記の国民的ブランドは弱体化の兆候を見せ、外国資本を含む外部資本流入からの支援に頼らざるを得なくなりました。二国間協力の立場から、経営プロセスにおいて彼らの発言力は徐々に弱まり、自社のブランドを失うことに泥沼化していった。

代表的な例は「大藍歯磨き粉」です。 90年代初頭、この歯磨き粉ブランドは国内市場シェアの70%を占めていたため、創業者によれば、 チン・タン・ニョンとダランは「盛りの少女」のような存在で、コルゲート、ユニリーバ、P&Gなど多くの外国企業が協力を呼びかけています。

「当時はインターネットもなく、P&Gとユニリーバがベトナムに進出したらベトナムのブランドは生き残れないと友人から聞いていただけでした。だから、コルゲートと手を組むことが、この嵐に立ち向かう道になると思ったのです」とニョン氏は語った。

当時、コルゲートは、合弁事業が成功すれば、ダランブランドの資本が増大し、アメリカの技術を使ってタイや近隣諸国に輸出することで売上が増加すると確信していたという。その結果、1995年に彼は320万ドルの評価額で合弁事業契約を締結し、資本の30%を保有しました。

「30対70以外の比率は受け入れられませんでした。もし受け入れなければ、別の合弁パートナーを選ぶと言われました。正直なところ、当時の私は甘かったんです。合弁は合理的だと考えていたんです。単独で事業を展開すれば、遅かれ早かれ市場シェアを失うことになるでしょう」とノン氏は振り返る。

1年も経たないうちに、コルゲート社はダラン社が赤字を計上しており、自社製品のためのスペースを確保する必要があると報告した。約2年後、外国人株主グループは資本金と銀行借入金をすべて使い果たしたと発表し、破産に至った。数回の交渉の末、コルゲート社は、ダ・ラン氏が今後5年間この業界に参入できないという条件で、ニョン氏の資本を500万ドルで買い戻すことに同意した。

「コルゲートとの合弁事業は 私の人生最大の過ちこの過ちは、外国投資の波に直面したベトナム企業のパニックや、合弁事業を始める際の理解不足や策略を予期していなかったことなど、多くのことが原因で起きた」と、60歳のビジネスマンはかつてベトナムのメディアに語った。 VnExpress 。

また、輸入スパイラルの中で、Co Ba石鹸ブランドは、多くの変遷を経て、Phuong Dong Production and Trading Joint Stock Companyに属し、1995年頃にProcter & Gamble Group (P&G)との合弁事業を選択しました。当初、Co Ba石鹸はまだ外国ブランドのすぐ隣にありました。しかし、時が経つにつれて、ベトナム製品の流通チャネルは食料品店、伝統的な市場から大規模および小規模のスーパーマーケットへと徐々に狭まっていきました。

2017年以来、不動産事業 アン・ドゥオン・タオ・ディエン 同社は徐々にフオンドン社を買収したが、それはかつて有名だったベトナムのブランドを復活させたというよりも、キムビエン市場の土地権を主な目的としていた。現在まで、Co Ba 石鹸はスーパーマーケットや電子商取引プラットフォームの片隅に隠れたまま生き残っています。

ユニリーバは、2000年代初頭にP/S歯磨き粉、Viso、Haso洗剤など他の有名ブランドでも、この合弁事業と買収のシナリオを採用しました。

その結果、市場はかつて有名だったベトナムのブランドを次々と失い、あるいは外国人の手に落ちてしまった。

消費財メーカーがターゲット

過去20年間の主要な合併・買収(M&A)取引のリストを見ると、外国人投資家の「大好物」が日用消費財(FMCG)製造企業であることが容易にわかる。

こうした買収スパイラルに巻き込まれたThorakaoブランドの所有者であるLan Hao Cosmetics Production Company LimitedのCEO、Huynh Ky Tran氏は、経済が開放されて以来、多くの外国企業が自社をターゲットにしてきたと語った。協力したい関係者、資本を提供したい関係者、そして64年の歴史を持つブランド、特に資生堂(日本)を買い戻したい関係者がいる。

5000万ドルを提示した部隊もあったが、トラン氏は同意しなかった。このビジネスマンによれば、彼の家族のブランドは、発明、革新、ビジネスアイデアなど、その本質的価値が偉大な人々から生まれるため、数十億ドルの価値があるはずだという。不当な価格に加え、トラン氏は子供や孫に職業を引き継いでもらいたいと考え、ソラカオを維持することに決めた。

彼によると、当時のソラカオや他の有名なベトナムのブランドの魅力はその評判にあったという。このブランドを買収するということは、外国人が何十年もかけて培ってきた企業のブランドと市場シェアを簡単に獲得できることを意味します。

専門家はまた、国内ブランドを買収することで、外国投資家が新たな市場に参入する際に「レッドカーペットを敷く」ことになると信じている。

アジア商業銀行証券会社(ACBS)のチュオンディン支店長チュオン・デュイ・キエム氏は、外国企業にとって、新しいブランドをゼロから構築するよりも、効果的に運営されている事業を買収する方が簡単だと語った。

ビナキャピタル傘下のVOFファンド副CEOのグエン・ディウ・フォン氏は、地元の消費動向を捉えることができるブランドも外国人投資家のターゲットだと付け加えた。これは、国内のパートナーなしでは外国企業が達成するのが難しいことです。食べ物の好み、地域の市場、買い物行動など、ベトナム人の嗜好を深く理解している企業は、投資家が製品やブランドを容易に「ローカライズ」するのを支援するでしょう。

一方、メコンキャピタルのチャド・オベル総裁は、消費者支出の持続的な成長率が、このグループが外国資本に好まれる主な理由だと考えている。パンデミック期間を除くと、ベトナムの消費者のFMCG支出は年間10~12%で着実に増加している。この高い成長率は10年末まで続くと予想されています。チャド氏によると、ベトナムのもう一つの特徴は、住宅ローン負債なしの住宅所有率が非常に高いことだ。したがって、追加収入は主に消費者支出に流れます。

VinaCapitalは、近年、国内の投資環境がますますオープンになってきていると考えています。政府がEVFTA、CPTPPなど多くの自由貿易協定の交渉を積極的に行い、署名していることも、外国投資家がベトナムをこの地域における理想的な「生産・輸出拠点」とみなす一因となっている。

上記の「買収」の話を見て、経済専門家のディン・テ・ヒエン博士は、当時、有名なベトナムの企業には選択肢があまりなかったと述べた。 「自らを売り込む」ことなしには、資本不足、非公開の方針、一般株主から資本を動員するメカニズムがないために、事業拡大は困難となるだろう。当時、ベトナムには取引所がありませんでした。 ストック あるいは、今日のような強力な公的株式制度。

昨年の対話で、冷凍電気エンジニアリング株式会社(REE)のグエン・ティ・マイ・タン会長は、同社が2000年に最初に株式上場することを決めた理由は、1997年のタイの金融危機により、当時の金利が年間20%を超える非常に高い水準にまで上昇したためだと述べた。これにより、企業が資金を借り入れることが困難になります。

初の上場企業となるよう招待されたとき、タン氏はすぐに2つの主な目標を思い浮かべました。会社を発展させるための資金を調達することと、株主に情報交換の機会を与えることです。 共有。 「企業を証券取引所に上場することの最大のメリットは、株式発行による資金調達だ」とタン氏は語った。

すべての取引が後悔する取引というわけではありません。

2014年後半、 木戸 (旧キン・ドー)は菓子部門の80%をモンデリーズ・インターナショナルに3億7000万ドル(7兆8460億ドン)で売却した。 1年後、同社は残りの20%の株式を売却した。アメリカの投資家に買収された後、Kinh Do ブランドは Mondelez Kinh Do に名称を変更しました。

シェアする VnExpressの取材に対し、キドのCEOであるトラン・レ・グエン氏は、この取引が行われる前にモンデリーズ・インターナショナルが同社との提携を何度も望んだが失敗したと語った。その後、同グループは菓子部門の株式を買い戻す意向を表明した。

かつては業界トップのシェアを誇っていたが、2013年以降、菓子消費に鈍化の兆しが見られ、成長サイクルは徐々に鈍化している。一方、消費者はお菓子やギフトの購入を減らし、必需品である食品に切り替える傾向があります。彼は菓子市場が徐々に縮小していることに気づき、事業を売却して生活必需品食品業界に転換することを決意した。

グエン氏は、キドが株式を徐々に売却するのではなく、全株売却を選択した理由は、保有を続けると利益が減少する可能性がある一方で、新しい産業への投資には多額の資本が必要であることを認識したためだと述べた。銀行融資が受けられなかった場合、リスクは非常に高くなります。そのため、企業は収益がピークになる時期を利用して資本を売却し、より可能性の高い分野、特に食用油(自社株買い)に資金を再投資します。 ヴォカリメックス(トゥオンアン)、餃子(トーファットを買収)、アイスクリーム部門の拡大など。

「新たな分野への再投資のおかげで、キドの収益は2013年の4兆5000億ドン超から10年後には8兆6500億ドン近くに増加した」とグエン氏は語った。

経済学者のディン・テ・ヒエン氏も、キドとの取引は戦略的な動きであり、ブランドの「喪失」ではないと述べた。サイゴンビール(サベコ)の取引に類似 - タイビバ・グループへのSABの売却も、価格の高さと戦略的な計算により、デメリットよりもメリットの方が多い。逆に、Da LanやTribecoなど他の多くのブランドは、国内企業が拡大したり競争力を維持したりするための十分な資金を持っていなかったため、低価格で買収されました。

外国資本の「迷路」に参加する際には、戦略的な計算が役立つ羅針盤となると考えられています。ティエンロンの取締役会長であるコ・ジア・トー氏は、現在はオープンな時代であり、世界はフラットであるため、買収されるかどうかは企業の方針次第だと考えている。海外から資本を受け入れるのは、技術と市場の共鳴により、市場シェアを拡大するためです。オーナーは相互に利益のある協力のメカニズムをしっかりと把握する必要があります。

フオン氏はまた、外国投資家が協力すると、資本だけでなく、技術、経営システム、そして特に長期的なビジョンもベトナムの消費者市場にもたらされると分析した。

ディン・テ・ヒエン博士は、双方が勝利するためには、事業の発展と資本市場の発展が連携して進む必要があると考えています。株式市場が力強く発展した今日、企業が存続していくためには生産だけに頼るのではなく、計画的な資金動員戦略が必要です。上場株式会社モデルは、成長を確保し、競争力を高めるための最適なソリューションです。

「企業が成長意欲を持たず、財務的に透明性がなく、市場メカニズムに従って変化しなければ、生き残ることは難しくなり、次第に潜在力の強い外国企業に取って代わられるだろう」とこの専門家は述べた。

同時に、ヒエン氏によると、政府は平等なビジネス環境を整備し、国内企業を支援する必要があるが、従来のやり方で保護し続けることはできないという。

チュオン・ズイ・キエム氏はまた、ベトナム企業が外国ブランドを買収することを奨励する政策など、国内企業が国際舞台でより力強く発展できるように、管理機関は具体的な支援政策を持つ必要があると述べた。

出典: https://baoquangninh.vn/vi-sao-nhieu-thuong-hieu-quoc-dan-vang-bong-mot-thoi-bien-mat-3353426.html

![[ビデオ] - 貿易関係を通じてクアンナム一極集中生産物の価値を高める](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

コメント (0)