VIS Ratingが最近発表した2024年の最初の9か月間の最新の証券業界レポートによると、延滞債券と債券買い戻しコミットメントの数は徐々に減少しており、証券会社の資産リスクの軽減に貢献しているという。

証券会社の延滞債は徐々に減少、信用取引債務はリスク増大

VIS Ratingが最近発表した2024年の最初の9か月間の最新の証券業界レポートによると、延滞債券と債券買い戻しコミットメントの数は徐々に減少しており、証券会社の資産リスクの軽減に貢献しているという。

VISレーティングのデータによると、大手証券会社(SC)は、多額の増資に支えられた信用貸付と投資からの収入により、業界の利益成長を牽引した。業界の平均資産利益率(ROAA)は、2023年の4.3%から2024年の最初の9か月間で4.9%に増加し、大手証券会社は信用貸付と債券投資からの利益の点で同業他社を上回りました。

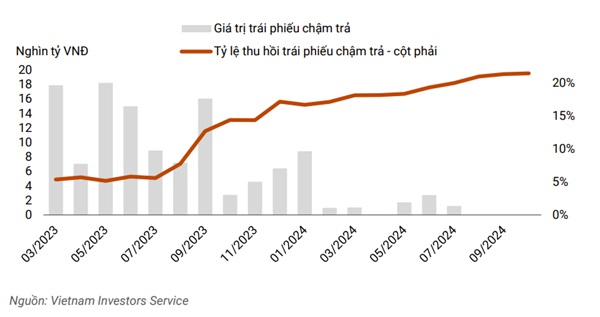

特に、延滞債券や債券買戻しコミットメントは徐々に減少しており、証券会社の資産リスクの軽減に貢献しています。第3四半期の延滞債券の価値は、2024年1月の約8兆ドン、または2023年5月の延滞債券のピークである約18兆ドンと比較すると、もはやそれほど大きくありません。企業が信用貸付を拡大するために短期借入を増やしたにもかかわらず、流動性は安定を維持しました。

|

| 2024年第3四半期の延滞債券の価値は、2023年5月のピークである18兆ドンの価値と比較すると、もはやそれほど大きくありません。 |

滞納債券および債券買い戻しコミットメントの削減により、業界の資産リスクは徐々に減少しています。タンベト証券株式会社(TVSI)は、エネルギーおよび不動産セクターの債券発行者が、これまで延期されていた元本および利息の支払いを完了したことを受けて、2024年の最初の9か月間に債券を買い戻すコミットメントを約30%削減しました。

分析レポートに掲載されている証券会社の20%以上は、社債への投資が多く、リスク許容度が高い。これらの投資による資産リスクは、延滞債権率が徐々に低下し、また、延滞債権の回収率も向上したことにより、前年度に比べて減少しました。

一方、大口顧客への証拠金融資は2024年第3四半期も増加し続け、2022年第4四半期のように株価下落時に担保を売却せざるを得なくなった場合、証券会社にとってのリスクが増大する。銀行系証券会社や国内大手証券会社の増資により、リスクバッファーが強化され、成長が促進されると期待される。

大手証券会社は、資本規模が大きく、顧客ネットワークが広いことから、同業他社に比べて貸出金利が高く、信用貸付残高が大きく増加しました。

|

| 大手証券会社は信用貸借残高が大幅に増加した。 |

さらに、これらの企業は業界で最大の債券ポートフォリオを保有していることが多く、債券投資と保管サービス手数料からの収益の増加により社債市場状況の改善の恩恵を受けています (例: TCBS、VPBANKS、VND)。

一方、中規模証券会社(SHS、BSI、VDSなど)のROAAは、主に株式投資額の減少により、前四半期比2%減少しました。

中堅証券会社の信用貸付の伸びも、資本や顧客ネットワークの制約により大手に比べて鈍化している。全体として、VIS Ratingは251社のうち半数以上が通年の利益目標を達成すると予想しています。業界の2024年通期ROAAは前年比50~70ベーシスポイント改善し、4.8%~5%2となる見込みです。

大規模な資本増強のおかげで、業界のレバレッジ水準は低いままです。 2024年第3四半期の国内証券会社の大幅な増資(VIX、VND、MBS)によりリスクバッファーが強化され、業界のレバレッジ比率は約230%の低水準に維持されました。

ACB証券会社(ACBS)も引き続き資本増強を提案されており、親銀行の事業戦略において徐々に重要な役割を果たすことになるだろう。ホーチミン証券株式会社(HSC)にとって、新たな資本増強は事業拡大を支援し、信用貸付比率を資本の200%という規定の制限以下に維持することになる。

国内企業(SSI、SHS、VCI)からのさらなる資本動員に伴い、業界のレバレッジ比率は今後数四半期で低下すると予想されます。

全体として、資本へのアクセスが限られている、または顧客から債券を買い戻すという複数の約束があるために、レバレッジの高い企業はわずか 10% です。一部の外資系企業や銀行系企業の短期債務増加による流動性リスクは依然として良好に管理されている。

例えば、銀行系証券会社(CTS、ORS)は国内銀行からの信用枠を利用できますが、外資系企業(MASVN、KIS)は親会社からの支援の恩恵を受けています。

また、これらの企業の現金や譲渡性預金(CD)などの流動資産も総資産の約15~30%を占めています。テックコム証券株式会社(TCBS)では、昨年の長期債発行が4倍に増加したことにより、機関投資家および個人顧客への融資による借り換えリスクが徐々に減少している。

全体として、30%の企業は流動性プロファイルが強く、そのほとんどは銀行系の証券会社で、最近の資本増強の恩恵を受けており、中核投資の資金調達において短期借入金への依存度が低い。

VIS Ratingのレポートは、業界総資産の約90%を占める、資産規模で上位30社の証券会社を対象としたデータに基づいています。

[広告2]

出典: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[写真] ト・ラム事務総長が南アフリカのアフリカ民族会議(ANC)第一副事務総長と会談](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/bb2999907e1245d5b4c7310a890d8201)

![[ビデオ] - 貿易関係を通じてクアンナム一極集中生産物の価値を高める](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

コメント (0)